Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

A tervezhetőség hiánya, a gyenge exportteljesítmény és a beruházások visszaesése húzza vissza a magyar gazdaságot 2025-ben.

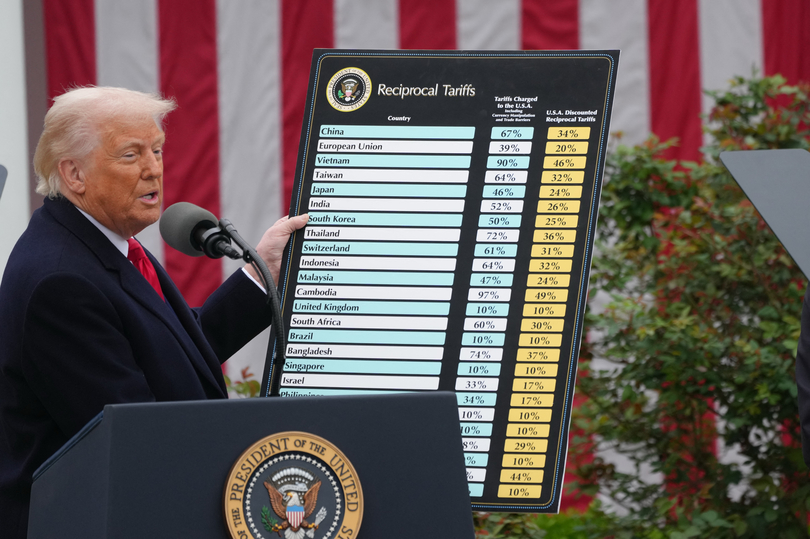

A kereskedelempolitikai feszültségek miatt rendkívül nagy bizonytalanság jellemzi a külső gazdasági környezet alakulását 2025-ben, ami a magyar gazdaság teljesítményére is rányomhatja a bélyegét – vélik a CIB Bank elemzői. Utóbbi azt jelenti, hogy

a korábban vártnál jóval szerényebb – kevéssel 1 százalék feletti – ütemben növekedhet a magyar GDP.

Az MNB-nek változatlanul szűk a mozgástere: a jegybank az előttünk álló hónapokban várhatóan nem változtat az alapkamaton, miközben a forint euróval szembeni árfolyama tartósan a 400-as szint felett marad.

A magyar gazdaság külső környezetét 2025-ben a megszokottnál jóval nagyobb bizonytalanság jellemzi. Donald Trump amerikai elnök hivatalba lépése óta az új adminisztráció várható lépéseivel, azok időzítésével, makrogazdasági és piaci hatásaival kapcsolatos várakozások folyamatos korrekcióra szorulnak – fogalmaztak az elemzők.

A magyarországi kilátásokat legközvetlenebbül a kereskedelempolitikai döntések érintik, az előrejelzéseket viszont megnehezíti, hogy továbbra sem lehet tisztán látni azzal kapcsolatban, hogy középtávon milyen vámrezsimmel kell együtt élni.

„Alapforgatókönyvünkben azzal számolunk, hogy az április elején bejelentett vámtételek mérséklődni fognak, az elmúlt hetek eseményei azonban így is tartós negatív következményekkel járhatnak a globális kereskedelemre. A legnagyobb veszélynek a tervezhetőség hiányát érezzük: egy konzisztens, megalapozott és véglegesnek tekinthető vámcsomagnak is lennének inflációs és növekedési hatásai, de ehhez a gazdasági élet szereplői képesek lennének alkalmazkodni” – mondta el Trippon Mariann, a CIB Bank vezető elemzője.

Az év eddig eltelt időszakában a CIB Bank elemzői többször lefelé kényszerültek korrigálni az idei évre vonatkozó növekedési előrejelzésüket. A márciusi alapforgatókönyv 2025-re még 2 százalékos reálnövekedéssel kalkulált, amit az amerikai adminisztráció kereskedelempolitikai lépéseinek fényében 1,5 százalékra korrigáltak. Az első negyedéves GDP első becslését követően azonban már ez a prognózis is optimistának tűnik: bár a KSH a részletes bontást csak később publikálja, jelenleg úgy látszik, hogy 2025-ben a GDP növekedési üteme érdemben nem tudja meghaladni az 1 százalékot.

Az euróövezet növekedésére vonatkozó előrejelzésüket is lefelé korrigálták a CIB Bank szakértői. Bár a német költségvetési fordulat középtávon javítja a növekedési kilátásokat, a két hatás időben elcsúszva jelentkezik. Rövid távon a fiskális lazítás nem jár akkora növekedési többlettel, amely képes lenne a kereskedelempolitikai lépések negatív hatását ellensúlyozni. Így az elemzők számításai szerint az euróövezet GDP-je idén 0,7 százalékkal nőhet, amit 2026-ban 1 százalékos dinamika követhet.

Az Egyesült Államok növekedésére vonatkozó prognózist szintén lefelé korrigálták az elemzők, az effektív vámkulcs emelkedése azonban egyszeri inflációs sokkot okoz, megemelve a 2025-ös inflációs pályát. A jegybanki prognózisok változásának iránya viszonylag egyértelmű: a tengerentúlon alacsonyabb növekedés és magasabb inflációs pálya körvonalazódik, míg az euróövezetben a gyengébb növekedés árnyalatnyival alacsonyabb inflációval párosul.

„Az EKB-nál így egyelőre folytatódhat a monetáris normalizálás. Júniusban újabb 25 bázispontos kamatvágásra számítunk, majd az alapkamat tartósan e szinten maradhat. Az amerikai jegybank szerepét betöltő Fed nehezebb helyzetben van, hiszen mindkét célját (munkanélküliség és infláció) veszély fenyegeti. Rövid távon azonban az inflációs várakozások horgonyzása élvez prioritást, így a Fed irányadó kamata őszig változatlan szinten maradhat, év végéig maximum 1-2 kamatvágást várunk” – mondta el a CIB Bank vezető elemzője. „Bár az áprilisi sokkot követően a globális piacokon nyugodtabb periódus következett, a piaci volatilitás időről időre megemelkedhet” – tette hozzá.

Trippon Mariann szerint a kereskedelempolitikai feszültségek direkt és indirekt csatornákon keresztül rontják a hazai gazdaság külső keresleti környezetét, ami negatívan érinti az ipari és exportteljesítményt. A kis súlyú mezőgazdaság és építőipar nem lesz képes érdemi növekedési hozzájárulásra, így termelési oldalon ebben az évben is a szolgáltatások jelentik az egyetlen motort.

A GDP felhasználási oldalán a lakossági fogyasztás jelenti a biztos pontot, a beruházások idén is visszaeshetnek, és a nettó export sem lesz képes nagymértékű növekedési hozzájárulásra. A beruházási volumen idén 2 százalékot közelítő mértékben zsugorodhat.

A már korábban is jelen lévő okok mellett (gyenge kereslet, a korábbi költségsokkok hatása, az EU-források és a költségvetési mozgástér hiánya) az amerikai adminisztráció kereskedelempolitikai lépései által okozott extrém bizonytalanság egyébként tervezett beruházások elhalasztását, felfüggesztését, törlését eredményezheti. A stabil munkaerőpiac, a reálkeresetek folytatódó emelkedése, a háztartások erős mérlegpozíciója és a választások előtti költségvetési intézkedések viszont támaszt nyújtanak a lakossági fogyasztásnak, amely 2025-ben reálértelemben 3,7 százalékkal nőhet.

A CIB szakemberei pozitívumként megállapították, hogy a lanyha konjunktúra ellenére a munkaerőpiac meglehetősen ellenálló maradt. A munkanélküliségi ráta a tavaly nyári-őszi hónapokat jellemző, 4,5 százalék feletti szintről az első negyedévben 4,3 százalékig süllyedt. A vállalati szektorban továbbra is jellemző a munkaerő „felhalmozása”.

Ez nyilvánvalóan a bérekre is nyomást helyez, bár februárban a nominális bérdinamika mérséklődött. A januári 10,4 százalékot követően az év második hónapjában a teljes gazdaságban 9,3 százalékkal emelkedtek a nominális átlagkeresetek, a vállalati szektorban ennél valamivel alacsonyabb, 9 százalékos volt az éves dinamika. A CIB Bank elemzői az év egészében 9 százalék körüli átlagbér-növekedést várnak, ami 4-5 százalék közötti reálbér-emelkedést jelent.

Az MNB Monetáris Tanácsa legutóbb tavaly szeptemberben mérsékelte 25 bázisponttal az irányadó rátát, amely 2024 októbere óta 6,5 százalékon áll. A romló hazai inflációs kilátások, a forintban denominált eszközök sérülékenysége és a változó külső környezet drasztikusan szűkítette a jegybank mozgásterét.

A 2025-ös kilátásokat jellemző, historikusan is magas bizonytalanság, az inflációs cél elérésének időbeli kitolódása, a gyengén horgonyzott és magasan álló inflációs várakozások rövid távon nem teszik lehetővé az irányadó kamat mérséklését – írják. Emellett az új jegybanki vezetés számára – különösen az első időszakban – kiemelten fontos feladat a hitelesség felépítése, ami erős pótlólagos indok a rendkívül prudens monetáris politika fenntartásához.

A rendkívül erős globális bizonytalanság, a törékeny piaci hangulat és az a tény, hogy a piaci percepció szerint a régióban a magyar gazdaság az egyik leginkább kitett a vámháború negatív hatásainak, semmiképpen sem nyitja meg az utat a folytatódó normalizálás előtt. Így a CIB Bank szakértőinek előrejelzése szerint nyár végéig az MNB irányadó kamata nem változik, mert a jegybanknak nagyon óvatosan kell lavíroznia a romló növekedési kilátások, inflációs kockázatok és pénzügyi stabilitási megfontolások útvesztőjében. Az őszi hónapokban azonban nyílhat tér egy-két óvatos kamatcsökkentésre, ha az inflációs kilátások és az ország kockázati megítélése nem romlik, illetve az amerikai jegybank szerepét betöltő Fed is újraindítja lazítási ciklusát.

A forint árfolyamát ebben a periódusban elsősorban külső tényezők alakították, és előretekintve is az látszik, hogy a forint érzékeny marad a globális kockázati hangulat ingadozásaira. Az év további részében az euró–forint kurzus jellemzően a 400-420 közötti sávban ingadozhat. Középtávon a fokozatos nominális leértékelődési trend folytatódásával kalkulálnak a CIB Bank elemzői.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

A Fitch magasan ragadó költségvetési hiányra (2027: 5,9 százalék) és emelkedő államadósságra (2027: 76,2 százalék) számít.