Bár a törlesztési moratóriumot igénybevevő lakáshiteles ügyfelek egy év távlatából hajlamosak lehetnek elfelejteni, hogy törlesztőt kell fizetniük, érdemes már most felkészülni a várhatóan 2021 nyarától visszatérő szerződés szerinti törlesztésre. Ha a járvány alatt hitelképesek maradtunk, de bizonytalan a munkaerőpiaci helyzetünk, nagy segítség lehet a meglévő rendszeres terhek csökkentése.

A hitelkiváltás éppen ebben lehet segítségünkre, hiszen így egy új, olcsóbb kölcsönből fizetjük vissza a meglévő hitelünket, majd a kedvezőbb törlesztőrészletet fizetjük tovább.

A Bank360 adósságrendező hitelkalkulátora alapján könnyedén meggyőződhetünk róla, hogy még egy biztonságos, 10 éves kamatperiódusú hitel esetében is bőven 4 százalék alatt marad a teljes hiteldíjmutató, ha például egy régebbi 15 millió forintos tartozást rendeznénk idén márciusban.

De nézzük a konkrét példát egy 400 000 forintos összkeresetű házaspárral, akik 2015 januárjában vásároltak használt lakást 10 éves kamatfixálású, 15 millió forintos kölcsönnel 20 éves futamidőre, 6,60 százalékos THM,112 720 forintos törlesztőrészlet mellett.

Ezt szeretné most a család olcsósítani, ezért hitelkiváltást fontolgatnak, de a lépés előtt feltérképezik az ajánlatokat. Az ez alatt eltelt 73 hónap alatt a fennálló tőketartozásuk 12 294 296 forintra apadt, ezt az összeget kell visszafizetniük egy új, remélhetőleg olcsóbb hitelből.

A hátralevő 14 éves futamidőt nem szeretnék még jobban kitolni, így ilyen időtávra és 10 éves kamatperiódussal keresnek finanszírozást a nagyjából 12 300 000 forinthoz. A kalkulátorban elérhető ajánlatok alapján igen jól járnak a cserével: a Raiffeisen Banknál például 3,73 százalékos thm mellett havi 93 736 forintra csökkenthető a törlesztőrészlet, de az Erste Bank ajánlatával is 95 067 forintra apasztható a márciusi ajánlatok alapján (a THM 4,02%).

A család tehát közel havi 20 000 forintot nyer az ügylettel, de talán beszédesebb a teljes visszafizetendő összeg, amely 18,8 millió forint lenne az eredeti hitel esetében a hátralevő időre, míg az új hitellel csak 15,7 millió forint változatlan kamatkondíciók mellett, azaz több mint 3 millió forintot nyerhet az ügyleten a família.

Hitelkiváltással persze nemcsak a törlesztőrészletet csökkenthetjük. Ha a család úgy gondolkodna, hogy tudnak nagyjából ekkora törlesztőt fizetni, és inkább hamarabb visszafizetnék a kölcsönt, a 14 éves futamidő helyett 11 évre tudják csökkenteni a futamidőt, ami 113 393 forintos törlesztőrészlettel valósulhat meg, ám nyernek rajta 3 évet, és ami még fontosabb: a rövidebb futamidő miatt kevesebb kamatot is fizetnek ki, így a teljes visszafizetendő összeg 14,9 millió forintra redukálható.

Természetesen ahány háztartás, annyiféle megoldás jöhet szóba, ezért mindenképpen érdemes a saját adatainkkal is kalkulálni az adósságrendező kalkulátorral, ahol van lehetőségünk akár végig fix kamatozású hitelek között is böngészni, ha pedig nem akadály a nagyobb törlesztőrészlet és inkább hamarabb visszafizetnék a hitelt, rövidebb futamidőre is kereshetünk finanszírozást.

A hitelkiváltás nemcsak jelzáloghiteleknél, de kisebb összegű fogyasztási hiteleknél is hasznos lehet, hiszen például egy áruhitel vagy hitelkártya-tartozás kamata jóval magasabb 20–30 százalék felett is lehet. Ilyen esetben is hatékony segítség egy hitelkiváltó hitel kalkulátor.

Maradnak a kedvező kamatok?

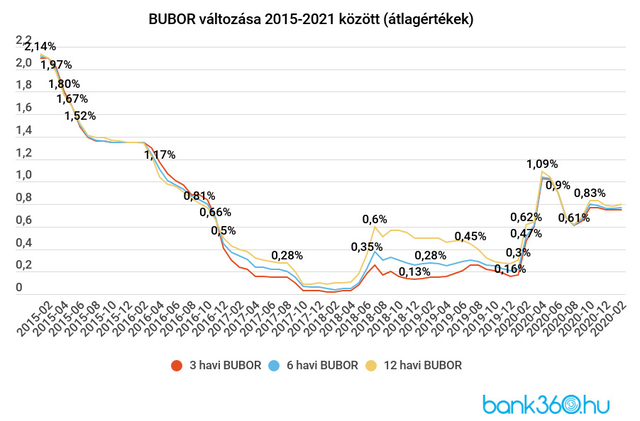

A csökkenő kamatkörnyezet évek óta a hiteleseknek kedvez. Aki annak idején még éven belüli változó kamatozású, BUBOR-hoz (ez kamat, amin a bankok egymásnak adnak kölcsönt rövid futamidőre) kötött hitelt vett fel, az 2015 óta akár 3 havonta is tapasztalhatta, hogy egyre kisebb törlesztőrészletet fizet.

Bank360

A változó kamatozásnak persze árnyoldala is van: ahogy a fenti átlagértékekből is láthatjuk, ha valaki 2017 végén, 2018-elején vette fel a kölcsönét éven belüli átárazódással, a járvány első évében emelkedést tapasztalhatott a törlesztőrészletben (ha moratórium alatt van a hitel, ez meglepetést okozhat majd annak, aki nem követi figyelemmel a kamatok alakulását, hiszen a törlesztéshez visszatérve nagyobb összeget kell majd fizetnie a megszokottnál).

A változó kamatozásból fakadó bizonytalanságot tudjuk kezelni, ha a rövid kamatperiódus helyett eleve fix kamatú, de legalábbis biztonságosabb, 10 éves kamatperiódusú kölcsönt keresünk. A Bank360 kalkulátora alapján ráadásul ezért a biztonságért nem, hogy nem kell jelentős prémiumot kifizetni, hanem még olcsóbban is jöhetünk ki a kalkulátorban szereplő ajánlatok szerint: míg egy, a rangsor élén álló 10 éves kamatperiódusú, 20 évre felvett 20 millió forintos hitel törlesztője 10 évig fixen 111 067 forint, addig egy ugyanilyen, de 6 hónapos kamatperiódusú kölcsönnek 114 558 forint az induló törlesztője nettó 400 000 forintos jövedelem átutalását vállalva.

És akinek hosszú kamatperiódusú hitele van?

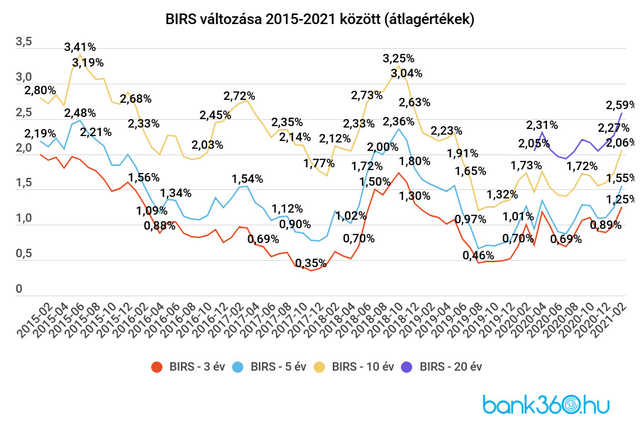

A hosszú kamatperiódusú hitelek kamatát jellemzően a hosszú állampapírhozamok és bankközi kamatok határozzák meg. Utóbbinál láthatjuk, hogy ismét növekedésnek indultak a hosszú lejáratú kölcsönök kamatai és bár a márciusi hónap még nem teljes, eddig a BIRS növekedést mutat a különböző futamidőknél. Ez az új hitelfelvevőknek és kiváltóknak, illetve azoknak jelenthet drágulást, akiknek az elkövetkezendő hetekben van kamatfordulója.

Bank360.hu

Érdemes időnként megvizsgálni az ajánlatokat

Ha most még úgy kalkuláltunk, hogy nem jött el a hitelkiváltás ideje, akkor is érdemes időről időre megvizsgálni, hogy tudjuk-e olcsósítani vagy biztonságosabbá tenni a kölcsönünket. Azon túl, hogy most is igen kedvező konstrukciók érhetők el a piacon, maga a hitelkiváltás folyamata is egyszerűsödött. Az igénylés egyre inkább tolódik el az online irányba, ami igaz az értékbecslésre is. Több bank is bevezette az egyszerűbb, gyorsabb és olcsóbb statisztikai értékbecslést, ami hamarosan széles körben terjedhet el.

A szabályozó pedig a biztonságos, kiszámítható hitelekre történő cserét támogatja: már két éve kínálják fel a jegybank utasítása alapján a bankok a legkockázatosabb változó kamatú hitelt fizetőknek a fixesítés, ami még hitelbírálattal sem jár, mindösszesen szerződésmódosítással.