Június 23-án 0,75 százalékra csökkentette a jegybanki alapkamatot a Magyar Nemzeti Bank, a 0,15 százalékpontos vágás pedig a személyi kölcsönök THM (teljes hiteldíj-mutató) plafonját is érintette. Egy kormányrendelet szerint ugyanis március 19-től maximum 5,9 százalékos THM-mel adhattak személyi kölcsönt a bankok. Ám ez nem egy kőbe vésett érték, a rendelet azt mondja ki ugyanis, hogy a teljes hiteldíj-mutató nem haladhatja meg az aktuális jegybanki alapkamatot 5 százaléknál nagyobb mértékben.

Bankmonitor.hu

Mivel a jegybanki alapkamat most csökkent, a bankoknak át kellett árazniuk hiteleiket, hiszen július 1-től a személyi kölcsönök THM-e nem lehet magasabb 5,75 százaléknál.

A jegybanki alapkamat közvetve a 2021 utáni hitelkamatokat is befolyásolja, ugyanis a személyi kölcsönök THM-e akkortól nem haladhatja meg az aktuális alapkamatot 24 százalékpontnál nagyobb mértékben, ami a mostani állás szerint 24,75 százalék. Ám ez aligha jelent majd érezhető változást, ugyanis a jelenlegi hitelek egyike sem éri el ezt a szintet. A 12 hazai bank termékeit összehasonlító Bankmonitor személyi kölcsön kalkulátor szerint a most igényelhető személyi hitelek THM-e a jövő évtől ugyanis 7,3 százalék és 21 százalék között van.

Sokan várták, hogy az alapkamat csökkenés miatt majd olcsóbbak lesznek a hitelek, ám a Bankmonitor kalkulátorának számításai szerint egyáltalán nem olyan egyszerű a helyzet, ugyanis több szempont szerint is lehet rangsorolni az elérhető ajánlatokat, az eredmény pedig ezek alapján nagyon más lehet.

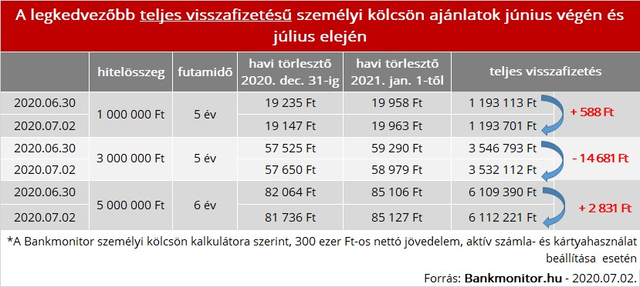

- Megnézhetjük, hogy melyik bank kínálja a legkedvezőbb havi törlesztőket 2020-ban.

- Választhatunk aszerint is, hogy melyik hitelnél legalacsonyabb a havi törlesztő 2021-től.

- Választhatjuk a legalacsonyabb teljes visszafizetést biztosító hitelt is.

Bár kecsegtetőnek tűnik az induló, 2020-ra érvényes törlesztőket összevetni, mégsem ez a legjobb megoldás, hiszen ha most veszünk fel például 5 évre személyi hitelt, akkor ebből mindössze 6 hónap esik az idei évre, míg 54 hónapra a magasabb törlesztő vonatkozik majd. Ezért fordulhat elő, hogy egy hitelnek bár kedvezőbb az induló törlesztője, összességében mégis többet kell rá visszafizetni, mint egy magasabb törlesztővel indulóra.

Ráadásul, míg 2020-ban a hitelek kamatai és törlesztői között alig van különbség – hiszen mindenki igyekszik igazodni az alapkamat +5 százalékos felső határhoz – 2021-től már jelentős eltéréseket láthatunk. A Bankmonitor hitelkalkulátora szerint egy 3 millió forintos, 5 évre felvett hitelnél a legjobb és a legdrágább havi törlesztő között például már 16 ezer forint a különbség, ami teljes visszafizetésben több mint 800 ezer forintot jelent.