MI-ügynök a HR-osztályon: Mire figyeljünk?

Milyen jogi megfelelési követelményekre kell figyelnie a vállalkozásoknak, ha MI-alapú eszközöket használnak a munkaügyi területeken?

Már tudjuk, milyen lakáshitel kamatokkal kezdik a 2024-es évet a magyar bankok, de vajon mekkora havi törlesztőt kell ez alapján fizetni? A Bankmonitor szakértői megvizsgálták a lehetőségeket.

Sokan kivártak a lakáscéljuk megvalósításával: vártak a CSOK Plusz indulására, vagy éppen a piaci hitelek kamatcsökkenésére. A türelem meghozta gyümölcsét, a piaci hitelek kamata valóban érdemben csökkent 2024 januárjában. Egyes bankoknál például már 6% alatti kamatokkal is találkozhatunk, de cserébe komoly feltételeket várnak el, ezért a Bankmonitor szakértői azt vizsgálták meg két példán keresztül, hogy reálisan milyen kamatokat és törlesztőket érhetünk el a piaci kamatozású lakáshiteleknél 2024 elején.

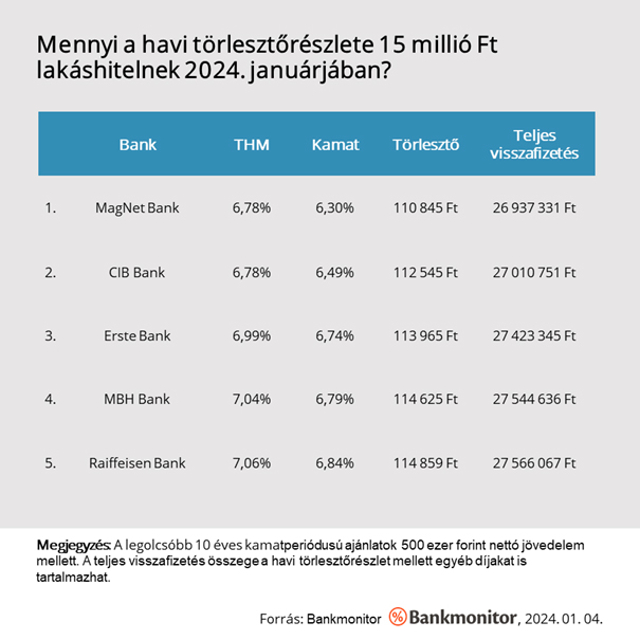

Mennyi a törlesztőrészlete 15 millió forint lakáshitelnek?

Először induljunk ki abból, hogy 15 millió forint lakáshitelre van szükségünk, amit 20 év alatt fizetnénk vissza. A jövedelmünk havi nettó 500 ezer forint. Egy használt lakást vásárolnánk meg 50 millió forintért, a lakástámogatásokra pedig nem vagyunk jogosultak.

A legkedvezőbb ajánlat ebben az esetben a MagNet Banké, itt a kölcsön kamata 6,30%, a törlesztőrészlet pedig 110 845 forint. Ez alapján két évtized alatt kicsivel kevesebb, mint 27 millió forintot kell visszafizetni a hitelre. A képzeletbeli dobogóra még a CIB Bank és az Erste Bank kölcsöne fért fel.

Mennyire kedvezőek ezek az ajánlatok? Ehhez vizsgáljuk meg, milyen feltételekkel kaphattunk volna hasonló kölcsönt egy évvel ezelőtt. Ekkor azt látjuk, hogy 2023. januárban 15 millió forint lakáshitel havi törlesztőrészlete még 127 ezer forinttól indult. Vagyis havi szinten 16 ezer forinttal kell kevesebbet fizetni most ugyanarra a hitelre, mint egy évvel korábban. Ez durván 13 százalékos csökkenést, spórolást jelent.

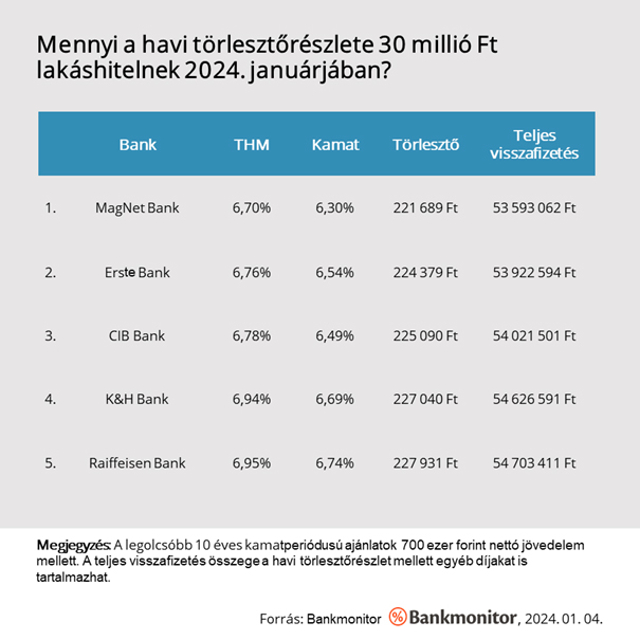

Mennyit kell fizetni 30 millió forint lakáscélú jelzáloghitelre?

A második példánál induljunk ki abból, hogy 30 millió forint lakáshitelre van szükségünk. A kölcsönt 20 éves futamidővel igényelnénk, a jövedelmünk pedig havi nettó 700 ezer forint. Egy használt lakást szeretnénk megvásárolni 80 millió forintért, a CSOK Pluszra és a Falusi CSOK-ra pedig nem vagyunk jogosultak.

A nagyobb összeg esetében ugyancsak a MagNet Bank kölcsöne a legolcsóbb: kamat 6,30%, a törlesztőrészlet 221 689 forint, és két évtized alatt 53 593 062 forintot kell a hitelre visszafizetni. A második az Erste Bank lakáshitele, ott a kamat 6,54%, a törlesztőrészlet pedig 234 379 forint. A teljes visszafizetés itt kicsivel 54 millió forint alatt marad. A dobogóra még a CIB Bank lakáskölcsöne fért fel, ezen hitelnél a kamat 6,49%, a törlesztőrészlet 225 090 forint, a teljes visszafizetés pedig kicsivel meghaladja az 54 millió forintot.

Mindenképpen ki kell hangsúlyozni, hogy ezek a hirdetmény szerinti kamatok. Ugyanakkor a kiemelt ügyfelek – magas jövedelem, nagy hitelösszeg stb. – még akár további 0,5-0,7 százalék egyedi kamatkedvezményt kaphatnak. Ennek elnyerésében segíteni tudnak a Bankmonitor szakértői.

Egy évvel korábban egy hasonló hitel havi törlesztőrészlete 255 ezer forinttól indult. Vagyis havi 34 ezer forintot spórol az, aki most igényli a hitelt, ez pedig 20 év alatt 7,7 millió forint megtakarítást eredményez.

Kalkulálj

Mindenki más feltételekkel kaphat kölcsönt, éppen ezért érdemes kalkulálni és megnézni a bankok személyre szabott ajánlatait.

Milyen jogi megfelelési követelményekre kell figyelnie a vállalkozásoknak, ha MI-alapú eszközöket használnak a munkaügyi területeken?

A forint árfolyamingadozása feladja a leckét – különösen, ha importhányadot tartalmazó beruházást kell finanszírozni.

Összefoglaló az aktív pályázatok legfontosabb feltételeiről: kik pályázhatnak, mekkora összeget lehet igényelni, mire fordítható az elnyert támogatás.

Ismertetjük azokat a részletszabályokat, amelyeknek július elsejétől meg kell felelniük a vállalkozásoknak.

A Google Térkép, a Waze és más alkalmazások arra hivatottak, hogy megkönnyítsék a közlekedést, néha azonban maguk okozzák a káoszt az utakon. Egy szakértő elmagyarázza, mely helyzetekben érdemes a sofőröknek inkább a megérzéseikre hallgatniuk.