Történt mindez annak ellenére, hogy nem egy elemző felhívta a figyelmet arra, hogy az euró erősödése olyan helyzetben következik be, amikor az eurózóna peremországai esetében még mindig különösen magas kockázatot jelent a rendkívül magas államháztartási hiány finanszírozhatósága. A múlt héten azonban inkább az amerikai jegybank szerepét betöltő Fedtől várt további mennyiségi lazításra figyelt a piac, ami további likviditásbővülést jelenthet a jövőben, ami viszont a befektetési eszközök felértékelődéséhez kell, hogy vezessen.

A hazai piaci hangulatot a nemzetközi trendek mellett a kormány újabb intézkedéscsomagja határozta meg. Az intézkedésekkel kapcsolatban azt tartjuk fontosnak megjegyezni, hogy az elemzők szinte kivétel nélkül elismerik, hogy az idei és a jövő évi hiánycélok elérése teljesíthető ugyan, de sokan kifogásolják, hogy ezúttal sem történt intézményi, vagy a nagy ellátórendszerekben strukturális reform. Ez utóbbi pedig azt jelentheti, hogy a hiány újratermelődik, így hosszabb távon nem jelent megoldást. Miután a bejelentett intézkedésekkel kapcsolatban még sok a megválaszolatlan kérdés – sok részlet még nem ismert −, egyértelmű állást foglalni a gazdasági hatások tekintetében ma még korai lenne.

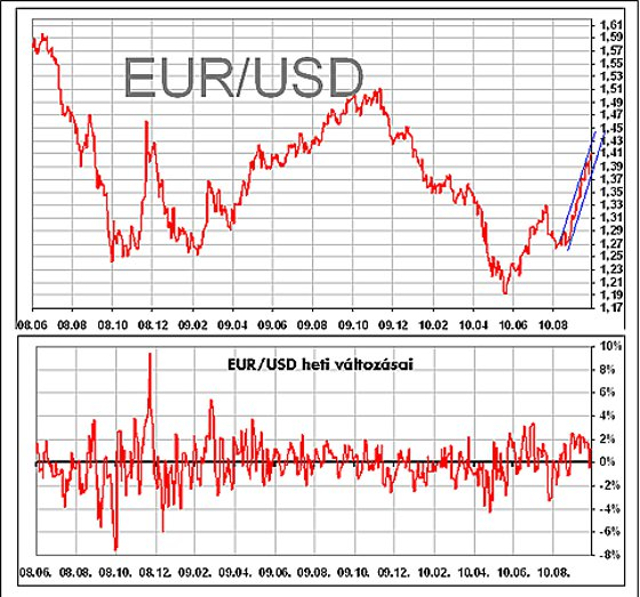

Devizapiac

Érdemi változás nem történt az EUR/USD trendjében, de az 1,40-es szint felett elfogyott a levegő, a devizapár emelkedése kifulladóban van. A jelentős emelkedés után egy természetes korrekció, vagy akár trendváltás is kialakulhat, de ezt ma még korai lenne egyértelműen megmondani. Ennek oka az, hogy a Fed részéről a tervezett intézkedésekre – melyek mennyiségi lazítást jelentenek – nem került sor, a Fed-jegyzőkönyv ugyan utalt rá, de ma még ez inkább csak szóbeli intervenció a dollár gyengítése érdekében. Kérdés, hogy mi lesz abban az esetben, ha a terveket valóra váltja a Fed, és jelentős mértékben ismét növeli a piaci likviditást. Ma úgy tűnik, hogy az 1,40 körüli szint már a mennyiségi lazítás beárazását jelenti, így ebben az esetben sem lehet arra számítani, hogy további jelentős emelkedés következzen. Ebben a helyzetben az 1,40 fölötti szinteken EUR/USD eladás javasolt.

hvg.hu

A hazai piacon azt látjuk, hogy a korábban megelőlegezett bizalom kissé megingott, mert a hiánycélok a kormányzati intézkedések hatására ugyan tarthatók, de a befektetők úgy látják, hogy komoly reformok nélkül, a költségvetési kiadások lefaragása nélkül az intézkedések csak átmeneti hatással lehetnek a makrogazdasági folyamatokra. Ez pedig ahhoz vezetett, hogy az állampapírpiaci hozamok kisebb emelkedése mellett megállt a forint erősödése, sőt, kisebb gyengülés is bekövetkezett. A gyengülés mértéke azonban meg sem közelíti azt a szintet, ahonnan a forint erősödésnek indult az elmúlt hetekben.

A trend ugyan nem tört meg sem az euróval, sem a dollárral szemben, de érezhető a befektetők elbizonytalanodása. A kormányzati intézkedések vegyes megítélése miatt bekövetkező bizonytalanságot az oldhatja kissé, hogy a tervezett lépések részleteit is megismerik a befektetők, és az, hogy ha a költségvetés helyzete látványos javulást mutat 2010 hátralévő hónapjaiban. Mivel az intézkedések hatásait ma még nem tudjuk pontosan felmérni, és az sem mondható meg kellő biztonsággal, hogy a hatásokra hogyan fognak reagálni a befektetők, korai lenne hosszabb trendet előre jelezni, de rövid távon a forint gyengülése következhet. Egy esetleges gyengülés technikai szempontból is értelmezhető lenne, hiszen az utóbbi hetek erősödése után egy kisebb korrekció természetes piaci folyamatnak tekinthető. A jegyzés ebben az esetben az euróval szemben elérheti a 280-as, míg a dollárral szemben a 205-ös szintet is. Innen még kérdéses a további irány, a fentebb már említett tényezők bizonytalansága okán.

A fentiek szerint EUR/HUF vétel javasolható a 275-ös szint körül, míg az USD/HUF tekintetében 198 körül ajánlható vétel. A pozíciókat a már említett elérhető lokális csúcsok közelében érdemes zárni.

Kötvénypiac

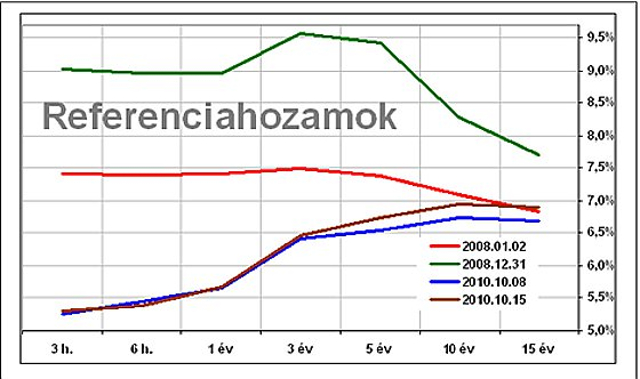

A fejlett kötvény-piacokon továbbra is a likviditás vezérli a piacot. Ezúttal azonban már nem csak a tényleges piaci likviditás hatása mérhető, hanem a várható Fed-lazítás is beárazottnak tekinthető. Ennek okán további érdemi hozamcsökkenésre nem számítunk, ellenben sok olyan esemény lehet (mégsem lazít a Fed, finanszírozási problémák merülnek fel a fejlett országok esetében, nem javul a foglalkoztatás), ami a hozamok gyors és akár nagyarányú emelkedéséhez vezethet.

hvg.hu

A hazai kötvénypiacon a hosszú oldalon emelkedtek a hozamok az elmúlt egy-két napon, ami egyértelműen a befektetők elbizonytalanodására vezethető vissza, valamint arra, hogy a nyugdíjpénztárakat érintő intézkedések miatt a belföldi intézményi befektetők állampapír kereslete jelentős mértékben csökkenhet.

Ezzel együtt sem beszélhetünk arról, hogy drámai változások voltak, de a hozamcsökkenés trendje egyértelműen megtört. A továbbiakban előfordulhat, hogy a közép- és hosszú lejáratú kötvények hozama tovább emelkedik, így most az elérhető nyereségek realizálását tartjuk a legcélravezetőbb befektetői magatartásnak.

Részvénypiac

Míg korábban csak a fejlődő piacokon láthattunk kitörést, a korábbi lokális csúcsok meghaladását, addig a múlt heti piaci emelkedés oda vezetett, hogy a DAX is új éves csúcsot ért el, amivel jelentősen felülteljesítette az USA piacok emelkedését. A DAX erejét az adja, hogy a német gazdaság továbbra is a várakozások feletti teljesítményt mutat, de nem szabad elfelejteni, hogy a peremországok államháztartási problémái miatt hosszabb távon az euró akár jelentősen gyengülhet a dollárral szemben, ami további lökést adhat az erősen export-orientált gazdaságnak. Természetesen a vállalati gyorsjelentések adatainak a várakozásokat alá kell támasztania, különben az új csúcsról könnyen lefordulhat az index.

Az USA piacai továbbra sem értek új csúcsra, de az tény, hogy a korábbi ellenállások felett stabilizálódtak az indexek. Jó negyedéves vállalati számok, és kedvező – legalább a várakozásoknak megfelelő – makrogazdasági adatok esetén azonban az USA piacai is új csúcsokra léphetnek. Az eddig megismert negyedéves adatok kedvezőek, de fel kell hívni a figyelmet arra, hogy a tőzsdén jegyzett vállalatoknak még csak igen kis hányada közölte friss számait. A továbbiakban arra számítunk, hogy az indikátornak tekintett S&P500 az 1,150 és 1,180-as szintek között oldalaz.

A fejlődő piacok közül a török, a dél-koreai, a brazil, valamint a kínai indexek kitörésben vannak, de a hosszú ideje tartó emelkedés után korrekció következhet, így ezeken a piacokon az elérhető nyereségek realizálását javasoljuk.

hvg.hu

A magyar piacon is hasonló a helyzet, hiszen a nemzetközi trendek mellett a részvénypiacot is befolyásolják a kormány új gazdasági intézkedései. A különböző, vállalatokat érintő adók a Mol, és a Magyar Telekom esetében jelentenek az eddigieknél nagyobb terhet, míg az OTP esetében már korábban ismertté vált a különadó befizetésének kötelezettsége.

Mivel az adóváltozások a négy vezető részvény közül hármat hátrányosan érintenek, és a fejlődő piacokon egyébként is kialakulhat egy kisebb korrekció, nem csoda, hogy a BUX emelkedése lassul, a korábbi csúcs elérésére egyre kevesebb esély mutatkozik. Azok számára akik pozícióban vannak, az elérhető nyereségek realizálását javasoljuk, míg azoknak, akik nem rendelkeznek hazai részvényekkel, ezúttal kivárás javasolt.

Ajánlások Devizapiac USD/HUF: Vétel: 198 Nemzetközi részvénypiac Hazai részvénypiac Kötvénypiac Befektetési alapok |

A szerző a Raiffeisen Bank elemzője