Május elején a devizahitelesek sok százezres tábora kapta kézhez az elszámolólevelet, többen azonban csalódtak, átverve érzik magukat. Hol a reméltnél sokkal kisebb összegben csökkenő tartozás, hol az alig apadó vagy akár még emelkedő törlesztőrészlet hozza ki a sodrából őket, több panasz pedig egy-két bankra, pénzügyi vállalkozásra koncentrálódik. Olvasóinktól özönlettek a beszámolók a saját helyzetükről, megdöbbenésükről, igaz, voltak olyanok is, de ők alkotják a kisebbségben, akik elégedetten nyitották ki levelüket. Most a Bankmonitor segítségével megpróbáljuk megválaszolni a tipikus példákat, kérdéseket.

Hogy lehet, hogy az elszámolás után nulla, vagy majdnem nulla a visszatérítés?

Visszatérítés a tisztességtelen egyoldalú kamat-, költség- és díjemelés, illetve árfolyamrés alkalmazása után jár. Így ha egy pénzintézet nem emelt kamatot és/vagy csak kismértékű árfolyamrést alkalmazott, akkor elképzelhető, hogy csak néhány ezer forint jár vissza.

Ezen felül a bank által adott kedvezmény csökkenti a visszatérítés mértékét. Ilyen kedvezmény például az árfolyamgát során elengedett kamat vagy a rögzített árfolyamon végtörlesztők esetén a piacinál kedvezőbb árfolyam.

Ha az adós nem ért egyet a tájékoztatóval, akkor célszerű kikérni a részletes kimutatást. Amennyiben ez alapján is úgy gondolja, hogy hibás a számítás, akkor a levél kézhezvételét követő 30 napon belül panaszt nyújthat be a bankjához, amire 60 napon belül köteles reagálni a pénzintézet. Hogy ha a panaszra kapott válasszal sem elégedett az ügyfél, akkor az MNB mellett működő Pénzügyi Békéltető Testülethez lehet fordulni, végső soron pedig bíróság elé is lehet vinni az ügyet.

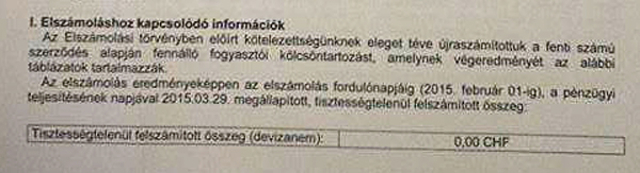

Önnek nem jár vissza semmi - több olvasónk is kapott ilyen levelet

hvg.hu

Egy a Lombardtól független szakember átvizsgálná az elszámolásomat? Mert ha ő azt mondaná, hogy helyes, akkor megnyugodnék.

A tájékoztatóval kapcsolatban a Magyar Nemzeti Bank telefonos, illetve személyes ügyfélszolgálatán kérhet segítséget.

A Lombard Pénzügyi és Lízing Zrt. korábban levélben tájékoztatta egyes ügyfeleit arról, hogy szerződésüket nem tekinti fogyasztói kölcsönnek, ezért nem kíván elszámolni velük. Az MNB álláspontjából kiderült, hogy ha valaki fogyasztói hitelt vett fel, akkor a törvény alapján vonatkozik rá az elszámolás. A pénzügyi intézmény utólag nem vizsgálhatja felül, hogy a fogyasztó milyen célra használta fel hitelét.

Ha pénzintézet a szerződéskötéskor nem állapította meg, hogy a hitelt az ügyfél fogyasztóként vagy vállalkozóként veszi fel, visszamenőlegesen nem tehet erről egyoldalú megállapításokat. Kizárólag az érintett ügyfelek bevonásával, közösen állapíthatja meg, hogy milyen minőségben történt a hitelfelvétel. A jegybank kötelezésére a Lombard a lízingcége honlapján, illetve levélben tájékoztatja ügyfeleit a jogorvoslati lehetőségekről.

Mit tehetek, ha extra hosszú időre nyúlik a hitelem?

A futamidő hosszabbodása két esetben következik be az elszámolással érintett hiteleknél: 1., árfolyamgátas lakáshitelek, 2., devizalapú autóhitelek (itt a futamidő hosszabbodása azonban nem az elszámolás következménye, hanem az eredeti hitelszerződésben így került meghatározásra az árfolyamgyengülés kezelésének hatása).

Árfolyamgáttal érintett hitelek esetén főszabályként az elszámolást követően az adós törlesztőrészlete nem emelkedhet meg a januári/évi eleji részlethez képest. Az előírás betartásához azonban rendszerint futamidő-hosszabbításra van szükség (hiszen az árfolyamgátban alkalmazott 180 forintos frankárfolyammal szemben 256 forintos árfolyamon történt meg a forintosítás). Ha valaki nem szeretné a hitel futamidejének megnyújtását, akkor ki kell lépni az árfolyamgát-szerződésből (írásban a bank felé ezt jelezni kell), ami viszont a törlesztőrészlet azonnali megemelkedésével jár együtt.

Ha az elszámolólevélben található törlesztőrészletnél az adós tud magasabb törlesztőrészletet vállalni/fizetni, akkor egyfelől kérheti a futamidő lerövidítését, másfelől pedig átviheti hitelét egy másik bankba is – ezzel sokat lehet nyerni. Bankváltás esetén nem csak rövidebb futamidőt, de kedvezőbb kondíciókat (alacsonyabb kamat vagy kiszámíthatóbb törlesztés) is kaphat. Azonban mindkét megoldásnál fontos, hogy a magasabb törlesztőrészlethez a bank által elfogadható, megfelelő mértékű jövedelemmel kell rendelkezni.

Mit tehetek, ha már nincs is meg az autóm, mégis milliókkal tartozom?

A hitel- és lízingszerződésekben az autó rendszerint biztosítékként szerepel, így ha az adós nem fizet, úgy a bank szerződésszerűen elveheti a gépjárművet. De ezzel még nincs vége, ugyanis a magyar jogszabályok szerint az adós nem csak a fedezet mértékéig (az autó értékéig) felel az adósságáért! Amennyiben a tartozás összege meghaladja az autó éppen aktuális értékét, úgy a különbözettel továbbra is tartozik bankjának.

Kevesen tudják, de a banknak is az a legfontosabb (a fedezet elvétele előtt és után), hogy az adós pontosan fizessen. Így, ha az adósnak gondot okoz milliós tartozása, akkor a kölcsönös megállapodási kényszer miatt reális lehet a szerződés átalakítása. A szerződés módosítása tartalmazhat átmeneti fizetéskönnyítést, futamidő hosszabbítást vagy ezek kombinációját is.

Amennyiben totálkár vagy lopás miatt kellett megválni a hitelre vagy lízingre vásárolt autótól, és előbbi eseményekre nem rendelkezik a kölcsönt felvett személy casco biztosítással, de további pénzösszeget követel a bank, akkor sincs minden veszve. Amennyiben a hitel/lízing előélete során rendben volt a fizetés, törlesztés, és hitelképes az adós, az autóhitel kamatánál jelentősen kedvezőbb feltételű szabad felhasználású jelzáloghitelre cserélheti a tartozást. Ugyan megterheli a lakását (amit nem fizetés esetén ugyanúgy vihet a bank), de a továbbiakban sokkal alacsonyabb törlesztőrészletet kell fizetni.

Készítettünk egy kalkulátort, amely megmutatja, mennyivel csökkenthető a törlesztő

Hogyan tudnám kiváltani a tartozásom egy új hitellel, ha nincs rá megfelelő ingatlanfedezetem?

Az elszámolólevél kézhezvételét követő 2 hónapon belül felmondott kölcsön esetén a hitelkiváltás során a bankoknak nem kell vizsgálnia az idei évtől érvényes adósságfék szabályokat, miszerint a hitel összege nem haladhatja meg az ingatlan értékének 80 százalékát, és átlagbér esetén a törlesztőrészlet a jövedelem felét. Ettől függetlenül a bank ellenőrizni fogja, hogy valójában hitelképes-e a kölcsönért folyamodó személy.

Fontos kiemelni, hogy a hitelképesség vizsgálata a forintosított hitelek esetén kívülről kevésbé átlátható, mint az új folyósítású lakáshiteleknél, azaz a bankok egyedi ügyletelbírálásának, kockázatmegítélésének nagyobb a szerepe. Ezért egyszerre két-három banknál érdemes megvizsgálni az elérhető hiteleket. Ha nincs lehetőség más bankhoz átmenni, akkor érdemes lehet a meglevő bankot is megkeresni, hogy házon belül van-e kedvezőbb ajánlat.

Miért nem csökken a havi törlesztőrészlet?

A visszatérítés összegét költség, kamat, tőke sorrendben számolják el. Ezért óriási jelentősége van annak, hogy ha a hitel törlesztésével az adós elmaradt, akkor a visszatérítés elsősorban a késedelmi kamatokra került elszámolásra. Ettől a pénzintézet saját hatáskörében térhet el kedvezően az adós számára, aminek minden bizonnyal igen kevés az esélye.

Másik lehetőség, hogy az adós belépett az árfolyamgátba, és az elszámolás utáni törlesztőrészlete magasabb lenne, mint az rögzített árfolyam alkalmazása mellett fizetett összeg, ezért nem csökkenhet a havi kiadása.

Stiller Ákos

Miért van az, hogy a futamidő végén a törlesztőrészletek nagyon magasra nőnek?

Az elszámolást követően a szerződés egyedi paramétereitől is függ, hogyan alakul a további havi törlesztés. Előfordulhat például, hogy a kedvezőtlen árfolyamváltozást fokozatosan érvényesítik, így nem egyik hónapról a másikra ugrik meg a törlesztőrészlet, hanem hónapról hónapra folyamatosan növekszik. Ráadásul, ha az árfolyam-különbözet meghalad egy bizonyos szintet, akkor az itt halmozódó összeg a futamidő legvégén csapódik le, tehát ezért láthatunk az utolsó néhány hónapban akár több százezres törlesztőrészletet az elszámolólevélben.

Ezeket a bizonyos konstrukciókat kis árfolyammozgásokat feltételezve találták ki annak idején, ebben az esetben a futamidő végére nem emelkedett volna ilyen nagyon magasra az összeg. Csak annak idején senki sem számolt azzal, hogy 10 éven belül nagy árfolyam-ingadozás lehet.

Ha árfolyamgátas hitelemnél nem csökken a törlesztőrészletem, akkor mi értelme volt az egész elszámolásnak?

Árfolyamgátas esetekben fontos kiemelni, hogy esetükben többnyire nem csökken a törlesztő. Ennek oka, hogy a piacinál, illetve a forintosítási árfolyamnál jóval kedvezőbb árfolyamon fizethetik a havi részletet. Az elszámolást követően alapvetően emelkedhetne a törlesztés, de a törvény előírásainak megfelelően továbbra is maximum a januári, tehát az árfolyamgát szerint számolt szintet kell megtartani addig, amíg a gyűjtőszámlahitel 5 éves futamideje le nem jár. Az elszámolás során a visszatéríthető összeget elsősorban a gyűjtőszámlán felhalmozott tartozásra kellett elszámolni, azaz sok árfolyamgátas ügyfél megszabadult a belépés óta halmozódó tartozástól, amelyet évek múlva kellett volna kifizetnie.