Már csak néhány nap és a devizahitel-károsultak nagy része kézhez kapja az elszámolást tartalmazó levelet. Nekik hosszas várakozás után végre pont kerül az ügy végére, és feketén-fehéren kiderül, hogy ki mennyit kap vissza, illetve mekkora törlesztőrészlettel számolhat a továbbiakban. De mi a helyzet, ha nem elégedett az új törlesztővel? Ha elfogadta a bank elszámolását – mely az MNB tegnapi nyilatkozata alapján nagy valószínűséggel korrekt –, akkor a következő nagy kérdés, hogy a bankok között megindult jelentős versenyben az adós talál-e kedvezőbb hitelt. A bankpiac szereplőinek 98 százalékát vizsgálta meg a Bankmonitor a rendelkezésre álló hitelajánlatok összehasonlításánál.

Lépésről lépésre

Az elszámoló levelek feladásának határideje vészesen közeledik (a legtöbb bank esetében április 30., a hitelesek 5 százalékának esetében azonban pár héttel későbbi a végső határidő), így nem csoda, hogy már több százezer devizahiteles vehette át a visszatérítés összegét és az új törlesztőrészletet tartalmazó értesítőt. (A Bankszövetség is arra hívta fel a figyelmet, nem minden ügyfél kapja meg április végéig-május elejéig a levelet, de hamarosan, nyáron hozzájuk is eljut a postás.)

A felfokozott várakozások miatt azonban a boríték felnyitása után sokak arcára ráfagyott a mosoly. Nem véletlenül, hiszen a devizahitel-károsultak többsége az előzetes becslések alapján magasabb visszatérítésre és kedvezőbb törlesztőrészletre számított. Első felindulásból szinte mindenki jogorvoslat után kiált, de azt már kevesen tudják, hogy mit is tehetnek pontosan:

- Először is érdemes az elszámolást készítő banktól egy részletes kimutatást kérni a számítás tételes levezetéséről, amit 5 munkanapon belül köteles elkészíteni a pénzintézet.

- Ha ezután sem ért egyet az ügyfél az elszámolással, akkor panaszt tehet, amelyre az elszámolás kézbesítésétől számított 30 nap áll rendelkezésre. A bank a panasz kézhezvételétől számított 60 napon belül köteles reagálni a kérdésre.

- Aki a pénzintézet válaszában megfogalmazott indoklással továbbra sincs kibékülve, az az MNB mellett működő Pénzügyi Békéltető Testület közreműködését is kérheti.

- Legvégső soron pedig bírósághoz is lehet fordulni.

De mielőtt súlyos perköltségekbe verné magát bárki, nem árt észben tartani, hogy az MNB – amellett, hogy ellenőrzi és felügyeli az elszámolás menetét – a tegnapi nyilatkozata szerint a banki elszámolásokat korrektnek tartja.

Fazekas István

Amennyiben elfogadja az adós a bank elszámolását, a következő nagy feladat annak megvizsgálása, hogy az immár forintosított hitelünket – a bankok között az ügyfelekért megindult erős verseny hatására – olcsóbb hitellel ki tudja-e váltani az ügyfél. A tét nem kicsi, hitelkiváltással egy átlagos devizahiteles 400 ezer és 1 millió forint között takaríthat meg. Mutatjuk a részleteket!

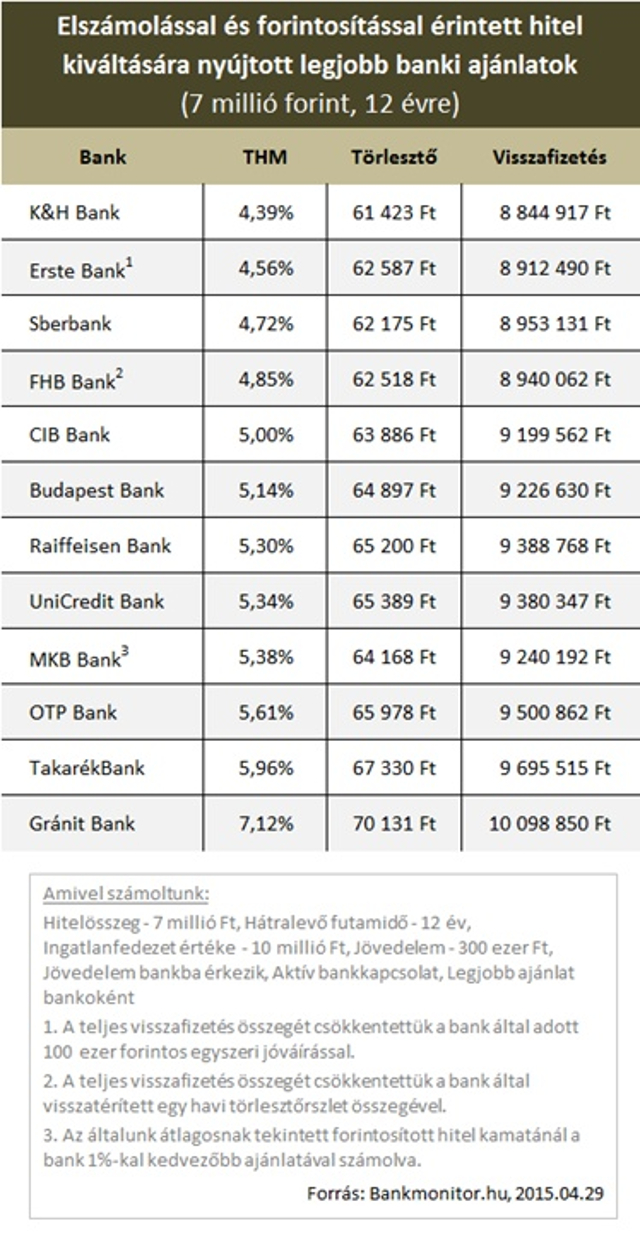

Hitelkiváltó banki ajánlatok - kattintson a nagyobb méretért!

Bankmonitor

Milyen hitelkiváltó ajánlatokat kínálnak a bankok?

A Bankmonitor számításai szerint egy 2007 elején, 20 évre felvett, 7 millió forintos svájcifrank-alapú devizahiteles tartozása az elszámolást követően (a fennálló tartozás 20 százalékos csökkenése után) nagyságrendileg megegyezik a kezdeti hitelösszeggel, azaz 7 millió forint körül alakul. Az immár forintosított kölcsön havi törlesztőrészlete pedig – a forintosítás szabályai szerint megállapított átlagos kamatszint alapján – ennek megfelelően 68 ezer forint lesz. Ehhez képest egy jól kiválasztott hitelkiváltó ajánlattal havi szinten 3-7 ezer forintot, a hátralevő 12 éves futamidő során pedig 400 ezer forinttól közel 1 millió forintig terjedően spórolhatunk meg (mely az aktuális tartozásra vetítve 6-14 százalékos megtakarítást jelent). Az alábbi táblázatban összegyűjtöttük az országos lefedettségű, illetve az online fókuszú bankok legjobb hitelkiváltó ajánlatait, amely a teljes hitelpiaci kínálat 98 százalékát reprezentálja:

Fontos leszögezni, hogy a bankok közötti verseny elsősorban a jó (pontosan fizető) adósokért zajlik. Ugyan előírás szerint nem kell alkalmazni a jövedelemarányos törlesztőrészletre, sem a hitelfedezeti arányra vonatkozó mutatókat, de értelemszerűen minden bank vizsgálja majd az emberek hitelképességét. Fontos megemlíteni, hogy a hitelképesség vizsgálata a forintosított hitelek esetén kívülről kevésbé átlátható, mint az új folyósítású lakáshiteleknél, azaz a bankok egyedi ügylet elbírálásának, kockázat-megítélésének nagyobb a szerepe. Ebből adódóan ügyféloldalról kézenfekvő lehet, hogy egyszerre két-három banknál vizsgálja meg az ember az elérhető hiteleket.

Készítettünk egy forintosítós kalkulátort, hogy mennyivel csökkenhet a törlesztő:

Egyedi kedvezményekkel csábítják a hitelkiváltó ügyfeleket

Azon túl, hogy alacsonyabb törlesztőrészletre, így az összes visszafizetést tekintve is olcsóbb konstrukcióra válthat az adós, további azonnali kedvezményekre is szert tehet bizonyos esetekben.

Két banknál ez konkrét kézzel fogható pénzvisszatérítést jelent az adós számlájára:

- Az Erste Bank 100 000 forint fix összegű jóváírással hálálja meg, ha valaki hozzájuk viszi át forintosított hitelét. A jóváírás feltétele, hogy az adós rendszeres jövedelme (minimum 100 ezer forint) a banknál vezetett számlára érkezzen, valamint hogy a hitel összege meghaladja a 3 millió forintot.

- Az FHB Bank leendő ügyfelei szintén hasonló kedvezményben részesülhetnek, amelynek összege egyhavi törlesztőrészletnek felel meg, de maximum 100 000 forint. A törlesztőrészlet-visszatérítés feltétele a legalább 10 éves futamidő és a minimum 7 millió forintos hitelösszeg.

Az MKB Bank a fentiekkel ellentétben egészen egyedi megoldást választott. A banknál bemutatott forintosított hitel kamatánál 1 százalékkal kedvezőbbet garantál (a kamatfelár minimuma 2 százalék), amennyiben hitelképes az ügyfél. Ráadásul rendkívül gyorsan, 5 munkanapon belül visszavonhatatlan hitelajánlatra lehet szert tenni.

Hogyan érdemes nekilátni a hitelkiváltásnak?

Az első és legfontosabb, hogy kizárólag az elszámoló levél birtokában van lehetőség felmérni, hogy mely banki ajánlat lehet kedvezőbb. A hitelkiváltás akkor lehet sikeres, ha az adós a hitelét előzőleg rendben fizette, elmaradása nincs, és a hitel törlesztéséhez megfelelő jövedelemmel rendelkezik. A megfelelő ajánlat kiválasztásában a Bankmonitor.hu segítséget nyújt.

A levél kézhezvételét követően 60 nap áll rendelkezésre, hogy a váltani szándékozó felmondja a hitelt a jelenlegi bankjánál. A felmondástól számítva pedig további 90 nap lesz arra, hogy teljes egészében kifizesse a tartozást. A régi hitel lezárása csak abban az esetben díjmentes, ha azt legalább részben másik banki hitelből váltja ki az ember. Ellenkező esetben (saját megtakarításból történő visszafizetés esetén) a pénzintézet jogosan számíthat fel végtörlesztési díjat.

A hitelkiváltáshoz felvett új kölcsönnek azonban lehetnek induló költségei, mint például értékbecslési díj, tulajdoni lapok díja, vagy a folyósítási jutalék. Ezen kezdeti költségek azonban eltörpülnek a megfelelő hitelkiváltással megnyerhető pénzügyi előny mellett. Nem beszélve arról, hogy a fentebb említett banki ajánlatok esetén akár egyösszegű jelentősebb jóváírást kap az ügyfél a bankszámlájára, így végső soron a bankok fizetnek a bankváltásért.

Egy standard hitelfelvétel folyamán felmerülnek további, nem a pénzintézetnek fizetendő díjak is, úgy mint a közjegyző költsége vagy a földhivatali eljárás díja. E két költséget tekintve a forintosítással érintett hitelek kiváltásakor egységes a díjszabás: a hitelkiváltásra felvett kölcsön közjegyzői díja maximum 20 000 forint lehet, míg a régi hitel tulajdoni lapról történő törlése, valamint az új bank jelzálog bejegyzése (földhivatali ügyintézés) teljesen díjmentes.