Az iskolában azt tanultuk, a pénz nem boldogít! – Igaz, kisfiam, nem is a pénz boldogít, hanem a kamat! Akár e régi vicc is elhangozhatna az OTP Bank standupos reklámjaiban, a legnagyobb bank adja ugyanis a legdrágábban személyi kölcsöneit (lásd táblázatunkat). Ez azt jelenti, hogy például váratlan családi esemény (haláleset, betegség, baleset), vagy régóta várt utazás, nyaralás, esetleg adósságrendezés miatt felvett 500 ezer forintos OTP-kölcsönnek évi 25,57 százalék a teljeshiteldíj-mutatója (thm). Ami a kamat mellett a kezelési költséget és (ha volt) a hitelközvetítőnek fizetendő jutalékot, valamint a bankszámlavezetés díját is magában foglalja. Ennek alapján egy félmilliós OTP-s személyi kölcsönért egy év alatt 564 ezer, két év alatt 628 ezer, három év alatt viszont már közel 700 ezer forintot kell visszafizetni.

Ennél is magasabb a cech, ha valaki hitelkártyával veszi meg mondjuk a legdrágább Apple MacBookot, és nem törleszti a következő havi fordulónapon az adósságát – ez esetben egy 500 ezer forintos hitelkeret után az éves thm már 35–40 százalék. Hasonlók a terhei annak, aki meglévő bankszámlájához igényel folyószámlahitelt.

De a méregdrága tévét vagy egy olcsóbb konyhabútort áruhitelből megvásárlóknak is horribilis összeget kell törleszteniük. A Budapest Banktól 3 évre igényelt 500 ezer forintos áruhitel „ára” például 307 ezer forint – ennyit kell a kölcsönön felül fizetni a 40,2 százalékos thm alapján. Bár vannak 0 százalékos kamattal hirdetett áruhitelek is, azok becsapósak. Az apró betűs részből kiderül ugyanis, hogy bár kamatot tényleg nem számol fel a hitel folyósítója, kezelési költséget viszont igen, ami gyakorlatilag azzal egyenértékű, mintha körülbelül 25 százalékos vagy még nagyobb lenne az éves kamat. Persze léteznek valóban 0 százalékos áruhiteles thm-ek is, ám ezek mögött meg az a furfang, hogy ilyeneket a bankok csak azért képesek felajánlani, mert az áruház állja a hitelköltséget. Ez úgy működik, hogy ha például egy műszaki bolt keresletet akar teremteni egy házimozirendszerre, és ezért hajlandó azt 20 százalékkal olcsóbban eladni, akkor nem a leárazást használja mézesmadzagként, hanem a 0 százalékos thm-ű áruhitelt, a 20 százalékot pedig egy az egyben odaadja a banknak.

Fazekas István

A fentieknél kedvezőbben kaphatnak hitelt a használt vagy új autóra vágyók, ám még nekik is évi 10 százaléknál magasabb kamattal kell törleszteniük adósságukat. A szabadon felhasználható hitelek közül azok a legolcsóbbak, amelyek visszafizetésének biztosítékaként az igénylő nemcsak a rendszeres havi jövedelmét, hanem valamilyen jelzálogot – például ingatlant vagy autót – is fel tud mutatni, ezért cserébe a bankok csak 5–7 százalékos thm-et számítanak fel.

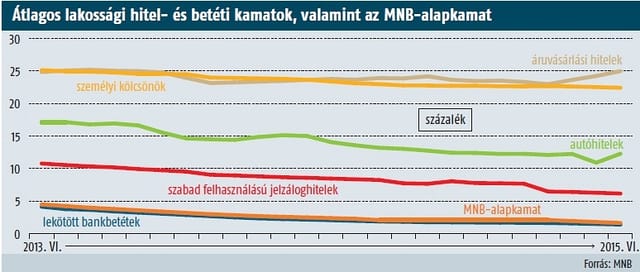

De miért ilyen drágák a hitelek, ha az irányadó kamat immár csak 1,35 százalék? Lakossági hiteleik árazásánál a pénzintézetek maximálisan kihasználják azt a törvényi lehetőséget, miszerint a személyi kölcsönök kamata legfeljebb 24 százalékponttal lehet nagyobb a naptári félévet megelőző hónap első napján, pillanatnyilag június 1-jén érvényes MNB-alapkamatnál – ami akkor még 1,65 százalék volt. Ennél is szélesebb, 39 százalékpont a mozgásterük a hitelkártyáknál, a folyószámlahiteleknél és a kézizálog fedezete mellett nyújtott kölcsönöknél.

A thm-plafonra vonatkozó – több uniós országban is létező (lásd Plafonminták című írásunkat) – hazai szabály 2012 áprilisától érvényes, s azt alapvetően a gyorskölcsönök akár több száz százalékos uzsorakamatainak száműzése ihlette. Az ellen viszont nem lép fel az Orbán-kormány, hogy a világtendenciához hasonlóan itthon is a zéróhoz közelítő jegybanki irányadó ráta ellenére számos lakossági hitelfajta kamata az egekben maradt. Nem firtatja sem a kabinet, sem a felügyelet szerepét is betöltő MNB, hogyan lehetséges az, hogy a személyi kölcsönök átlagkamata idén júniusban, 1,5 százalékos jegybanki alapkamat mellett ugyanúgy 22 százalék volt, mint pontosan tíz éve, 2005 júniusában, amikor az irányadó ráta még 7 százalékon állt.

Még kirívóbb, hogy eközben a bankbetéti kamatok hűen követték az MNB-alapkamatot, vagyis ma a nullához tendálnak, sőt a még oly csekély, de legalább elért kamathasznot terhelő adók és a tranzakciós illeték miatt ad absurdum az is előfordulhat, hogy valaki kevesebb pénzt kap vissza a banktól, mint amennyit lekötött nála. Ez ugyanis azt jelenti, hogy a bankok egyre kevesebbet fizetnek azért a forrásért, amit aztán az alapkamathoz és a hivatalosan zéró inflációhoz viszonyítva is egyre magasabb kamattal kihelyeznek.

A betéti és hitelkamatok közötti, esetenként 40 százalékot is közelítő kamatrésre a bankok egyik hivatkozási alapja, hogy a 2008 őszén kitört válság miatt a nem jelzáloggal fedezett hitelek jóval kockázatosabbak lettek. 2009 márciusától – amióta az MNB-nél fellelhető erről statisztika – 2014 végéig például a rossz, azaz nem törlesztett személyi kölcsönök értéke megduplázódott, 17 milliárdról 34 milliárd forintra, a folyószámlahiteleké több mint a másfélszeresére, 21 milliárdról ugyancsak 34 milliárdra, ezen belül a késedelemben lévő hitelkártya-tartozásoké 13 milliárdról 18 milliárdra. Míg egy bank jelzáloghitel-portfóliójára vetített vesztesége 1 százalék alatti, addig ez az arány a személyi kölcsönöknél 5–10 százalék is lehet – érzékeltették lapunkkal a CIB Banknál.

| Plafonminták |

| Külföldi példákból merített az Orbán-kormány, amikor 2012 tavaszától korlátozta, hogy a bankok mennyi költséget tehetnek lakossági hiteleikre. Ilyen plafont tucatnyi EU-tagország – például Németország, Franciaország, Írország és Lengyelország – is alkalmaz. Mértéke általában ugyanúgy nem rögzített, mint Magyarországon, csupán annyi a különbség, hogy a központi bank által számolt átlagos teljeshiteldíj-mutató a viszonyítási alap, annak bizonyos százaléka (általában a duplája), és értéke függ a hitel típusától, összegétől vagy futamidejétől. Az angolszász országok felfogásától idegen az ilyen korlátozás, ott abban bíznak, hogy a kemény verseny miatt a pénzintézetek nem érvényesíthetnek kiugróan magas lakossági hitelkamatokat. Ennek ellenére az Egyesült Királyságban is találni olyan folyószámla-hiteleket és hitelkártyákat, amelyek éves kamata a 35 százalékot is megközelíti. |

Márpedig a személyi kölcsönök, a folyószámla- és a kártyahitelek mögött nincs jelzálogfedezet, aminek értékesítéséből a bank pénzhez juthat, ha adósa nem törleszt, e konstrukciók pusztán a kuncsaft jövedelmi helyzetére alapoznak – védték a mundér becsületét a nagybankok a HVG-nek. Érvelésük szerint annak is növelő hatása van e lakossági hitelek thm-értékére, hogy azok jellemzően alacsonyabb, néhány százezer forintos összegben vehetők igénybe, így a hozzájuk kapcsolódó egyéb költségek (például a hitelbírálat, a bankszámlavezetés vagy a kártyadíj) arányaikban magasabb súllyal jelennek meg e mutatóban, mint egy sokmilliós jelzáloghitelnél. Márpedig a thm meghatározásakor a bankoknak nemcsak az egyes hiteltermékek után felszámított kamatot kell figyelembe venniük, hanem a hitelhez kapcsolódó egyéb költségeket is, mint például a kölcsön folyósításának, a hiteligény elbírálásának vagy a kölcsön fenntartásához kapcsolódó, egyéb banki szolgáltatásoknak a díját, jelesül a bankszámlavezetés költségét – osztotta meg a HVG-vel az elméleti megközelítést az immár állami MKB. Amely azonban a gyakorlatban másként jár el: személyi kölcsöneinek elbírálási díját például – vélhetően piaci térnyerés céljából – elengedi. Ennek köszönhetően ma az övé a legalacsonyabb thm, ami azonban még így is 17,14 százalékos.

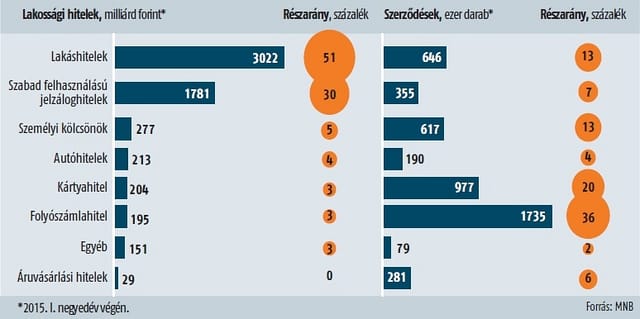

Bennfentesek szerint az MNB azért huny szemet afelett, hogy a lakossági hitelek kamatai a magasban ragadtak, mert így hagyja a bankoknak kigazdálkodni azt az összeget, amellyel enyhíthetik az Orbán-kormány által az utóbbi években rájuk kivetett megannyi teher – devizahiteles végtörlesztés, banki különadók, tranzakciós illetékek, egyoldalúnak minősített kamatemelések és devizaárfolyam-rés visszatérítése – miatti több száz milliárd forintos veszteségeiket. Bár e hitelek értékükben alacsonyak, nagy számuk miatt a bankok sokat kereshetnek rajtuk. A március végi 5872 milliárd forintos lakossági bankhitelállomány több mint 80 százaléka jelzálog-fedezetű kölcsön, ezen belül 50 százalék lakáshitel, 30 százalék pedig szabad felhasználású jelzáloghitel. Mégis, a folyószámlahitelesek tábora a legnépesebb, övék a közel 4,9 millió darab lakossági hitelszerződés több mint egyharmada (több mint 1,7 millió), míg kártyahitele 977 ezer, személyi kölcsöne 617 ezer, áruvásárlási hitele 281 ezer, autóhitele 190 ezer főnek van (lásd grafikonunkat). És az összesen közel 3,8 millió darab, kifejezetten drága lakossági hitel a bankoknak szépen fial. Az OTP 1,6 milliárd forint értékű március végi fogyasztásihitel-állománya pedig azt vetíti előre, hogy amíg a legnagyobb lakossági bank nem kényszerül versenyre – márpedig ez az állami bankvásárlások ellenére sem valószínű a közeljövőben –, addig nem lehet számítani a drága lakossági hitelek olcsóbbodására.

Már csak azért sem, mert a bankok jó érzékkel spekulálnak arra, hogy a gyorsan pénzhez jutni akaró ügyfelek nem azzal bíbelődnek majd, miért ilyen drága a kölcsönük, s aligha foglalkoznak azzal, hogy a felszámított hitelkamat mennyire tér el az MNB-étől. Inkább azt nézik, mennyit kell havonta törleszteniük, és sokaknak csak az lebeg a szemük előtt, hogy minél előbb pénzhez jussanak. Ezért általában először a számlavezető bankjukhoz rohannak, vagy ahhoz a pénzintézethez, amellyel már kapcsolatba kerültek, ahol aztán el is fogadják az eléjük tett ajánlatot, s nem igazán vesztegetnek időt arra, hogy a különböző banki ajánlatokat összevessék – érzékeltette a HVG-vel Gergely Péter, a BankRáció.hu szakértője, hogy e hitelek piacán nincs igazán versenyhelyzet. S a hitelhez jutók még nyertesnek is érzik magukat, hogy a 2012. április előttinél olcsóbban juthatnak gyorskölcsönhöz.

Még inkább szabad prédák a bankok számára az áruhitelt felvevők. Hiszen nem életszerű, hogy egy tévé, okostelefon vagy egyéb drága kütyü megvásárlásához elegendő pénzzel nem rendelkező kuncsaft majd átmegy egy másik üzletbe, csak azért, mert sokallja a havi törlesztőrészletet. Számára csak egy a lényeg, hogy azonnal hazavihesse a kiszemelt portékát.