Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"339ab16e-715c-43a8-9994-bbe31d627836","c_author":"HVG","category":"tudomany","description":"Az Európai Űrügynökség május 31-én indította útnak a Voyager–1 és a Voyager–2 felé ifj. Johann Strauss remekművét, a Kék Duna keringőt, amely 23 óra 3 perc alatt tette meg a 24,9 milliárd kilométert.","shortLead":"Az Európai Űrügynökség május 31-én indította útnak a Voyager–1 és a Voyager–2 felé ifj. Johann Strauss remekművét...","id":"20250603_voyager-urszonda-ifj-johann-strauss-kek-duna-keringo","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/339ab16e-715c-43a8-9994-bbe31d627836.jpg","index":0,"item":"f833b2f2-9b2a-45d8-86db-702f80eedaef","keywords":null,"link":"/tudomany/20250603_voyager-urszonda-ifj-johann-strauss-kek-duna-keringo","timestamp":"2025. június. 03. 13:03","title":"Lejátszották a Voyager űrszondáknak a világűr nem hivatalos himnuszát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"591adba3-960c-4963-9fb8-d49dc72f2511","c_author":"HVG","category":"tudomany","description":"A Fehér Ház korábban Jared Isaacmant szerette volna a NASA igazgatói székében látni, Donald Trump azonban bejelentette, nem támogatják tovább a megválasztását. A döntés hátterében Elon Musk állhat.","shortLead":"A Fehér Ház korábban Jared Isaacmant szerette volna a NASA igazgatói székében látni, Donald Trump azonban bejelentette...","id":"20250604_nasa-igazgato-jared-isaacman-tamogatas-feher-haz-donald-trump-elon-musk","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/591adba3-960c-4963-9fb8-d49dc72f2511.jpg","index":0,"item":"1081da33-afc3-4747-8f47-9857f85a90a2","keywords":null,"link":"/tudomany/20250604_nasa-igazgato-jared-isaacman-tamogatas-feher-haz-donald-trump-elon-musk","timestamp":"2025. június. 04. 16:33","title":"Nem támogatja tovább Donald Trump az új NASA-igazgató kinevezését, akit mindenki Elon Musk emberének tart","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f0de0480-afb5-4926-bdbf-c799e5227ae6","c_author":"HVG","category":"tudomany","description":"Törölné az Edge böngészőt? Esetleg a Microsoft Áruházat? Most már megteheti, köszönhetően egy EU-s jogszabálynak – és ez még nem minden, mert bosszantó dolgok is eltűnnek a Windowsból.","shortLead":"Törölné az Edge böngészőt? Esetleg a Microsoft Áruházat? Most már megteheti, köszönhetően egy EU-s jogszabálynak – és...","id":"20250603_microsoft-windows-dma-valtoztatasok-aruhaz-torlese-edge-bongeszo","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f0de0480-afb5-4926-bdbf-c799e5227ae6.jpg","index":0,"item":"4ae17337-4626-4fe1-a986-dc4ebdd5914e","keywords":null,"link":"/tudomany/20250603_microsoft-windows-dma-valtoztatasok-aruhaz-torlese-edge-bongeszo","timestamp":"2025. június. 03. 14:03","title":"Végre: felhagy az emberek nyaggatásával a Microsoft, új korszak jön a Windowsban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"32d9cc1b-b689-4e09-b800-296b9f9fa775","c_author":"HVG","category":"tudomany","description":"Az Apple állítása szerint ha be kell tartania az Európai Unió digitális piacokról szóló jogszabályát, azzal veszélybe kerülnek a felhasználók adatai, amikre így például a Meta is ráláthat.","shortLead":"Az Apple állítása szerint ha be kell tartania az Európai Unió digitális piacokról szóló jogszabályát, azzal veszélybe...","id":"20250603_apple-europai-unio-dma-digitalis-piacokrol-szolo-jogszabaly-felhasznaloi-adatok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/32d9cc1b-b689-4e09-b800-296b9f9fa775.jpg","index":0,"item":"1d9fe56f-73e9-4947-bb14-7b0a030a99e3","keywords":null,"link":"/tudomany/20250603_apple-europai-unio-dma-digitalis-piacokrol-szolo-jogszabaly-felhasznaloi-adatok","timestamp":"2025. június. 03. 12:03","title":"Nekimegy az Apple az Európai Unió döntésének, 201 milliárd a tét","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"268fed4b-6368-4fe2-9398-a13e4614ec94","c_author":"hvg.hu","category":"elet","description":"Mészáros Lőrinc nyílt levelében Magyar Péter szemére vetette, hogy „a gázszerelő szakma” szitokszó lett Magyarországon, „megsértve ezzel sok százezer embert”. Gázszerelőket kérdeztünk, tényleg úgy érzik-e, hogy megbélyegzik őket egykori szaktársuk, az ország leggazdagabb embere miatt.","shortLead":"Mészáros Lőrinc nyílt levelében Magyar Péter szemére vetette, hogy „a gázszerelő szakma” szitokszó lett Magyarországon...","id":"20250603_meszaros-lorinc-gazszerelo-szitokszo","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/268fed4b-6368-4fe2-9398-a13e4614ec94.jpg","index":0,"item":"d60ff7e3-5a05-41bb-bf16-cd4b7f6609bc","keywords":null,"link":"/elet/20250603_meszaros-lorinc-gazszerelo-szitokszo","timestamp":"2025. június. 03. 14:02","title":"Tényleg sértve érzik magukat a gázszerelők Magyar Péterék miatt?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"26c8ddeb-d41b-415e-9263-f4c99fa3895f","c_author":"hvg360","category":"360","description":"Gustav Gressel nem érti, hogyan fordulhatott elő ilyesmi kulcsfontosságú támaszpontok környékén. A világhírű francia filozófus, Bernard-Henri Lévy szerint az ukrán akció bevonul a hadtörténetbe.","shortLead":"Gustav Gressel nem érti, hogyan fordulhatott elő ilyesmi kulcsfontosságú támaszpontok környékén. A világhírű francia...","id":"20250603_die-presse-gustav-gressel-katonai-szakerto-ukran-drontamadas-mobilhalozat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/26c8ddeb-d41b-415e-9263-f4c99fa3895f.jpg","index":0,"item":"975bd817-07b9-458f-9c80-376c09302e34","keywords":null,"link":"/360/20250603_die-presse-gustav-gressel-katonai-szakerto-ukran-drontamadas-mobilhalozat","timestamp":"2025. június. 03. 10:30","title":"Osztrák katonai szakértő: Az oroszok a mobilhálózat kikapcsolásával megfékezhették volna az ukrán dróntámadást","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"85e2c9b8-a972-440d-9ee0-e9e2f8a10245","c_author":"hvg.hu","category":"kultura","description":"Az első képkockák lenyűgöző látványvilágú rémmesét ígérnek.","shortLead":"Az első képkockák lenyűgöző látványvilágú rémmesét ígérnek.","id":"20250604_Megerkezett-Guillermo-del-Toro-Frankensteinjenek-elso-elozetese","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/85e2c9b8-a972-440d-9ee0-e9e2f8a10245.jpg","index":0,"item":"5b17943e-a45a-4c7f-b3ac-c4560f40e7c2","keywords":null,"link":"/kultura/20250604_Megerkezett-Guillermo-del-Toro-Frankensteinjenek-elso-elozetese","timestamp":"2025. június. 04. 16:10","title":"Megérkezett Guillermo del Toro Frankensteinjének első hivatalos előzetese","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"695c6075-0adf-45cc-9bd3-ab2ddf43eb41","c_author":"HVG","category":"gazdasag","description":"Tömegesen kerültek be olyan emberek a szegénységi statisztikába, akiknek a nettó jövedelmük magasabb a bruttónál, méghozzá úgy, hogy az adatbázisban az látszik, hogy a NAV-tól kapnak több pénzt, mint amennyi adót befizettek, és a végén egészen eltérő bruttókból lett fillérre ugyanakkora nettó. Így aztán épp átcsúsztak a szegénységi küszöb fölé.","shortLead":"Tömegesen kerültek be olyan emberek a szegénységi statisztikába, akiknek a nettó jövedelmük magasabb a bruttónál...","id":"20250604_szegenyseg-statisztika-jovedelem-nyugdijasok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/695c6075-0adf-45cc-9bd3-ab2ddf43eb41.jpg","index":0,"item":"19ce38d8-c64c-4f8b-b093-a83e4be07177","keywords":null,"link":"/gazdasag/20250604_szegenyseg-statisztika-jovedelem-nyugdijasok","timestamp":"2025. június. 04. 10:43","title":"Vagy pénzt ad titokban a NAV a magyar nyugdíjasok felének, vagy valami nincs rendben a szegénységi statisztikával","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Lakást vesz? Ne hagyjon az államnál több millió forintot!

szerző:

hvg.hu

Tetszett a cikk?

Minden lehetőséget figyelembe véve már egy használt lakás esetén is 1-9 millió forint közötti állami támogatást zsebelhet be a tudatos vásárló. A Bankmonitor elemzésével mutatjuk, hogyan.

Aki lakásvásárláson gondolkozik, azzal a kedvező helyzettel találhatja szembe magát, hogy soha nem volt olyan mértékű támogatás elérhető, mint most. Erre nagyon nagy szükség lehet, hiszen a fővárosban még a használtlakáspiacon is nehéz lakást találni 500 ezer forintos négyzetméterár alatt, az új építésűeknél pedig bőven e felett vannak az értékek.

Érdemes már évekkel a lakásvásárlás előtt elkezdeni a takarékoskodást, erre pedig keresve sem találhat jobb megoldást, mint a lakástakarék.

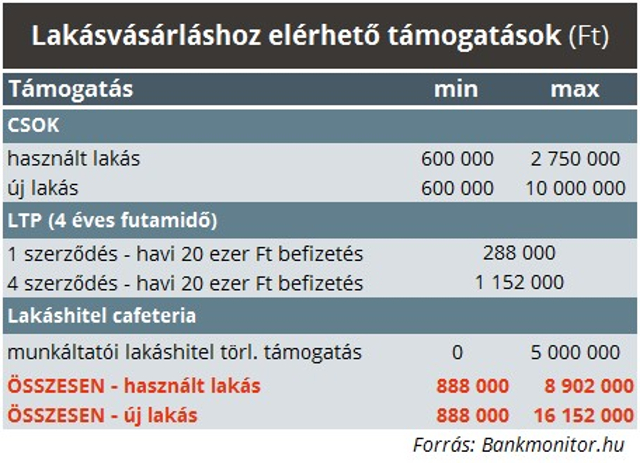

A termék legnagyobb előnye, hogy 30 százalékos (de évente maximum 72 ezer forint) állami támogatás jár hozzá, amivel együtt az elérhető hozam akár 12 százalék is lehet. Egy négyéves szerződésnél az állami támogatás mértéke 288 ezer forint. Mivel a közeli családtagokra is köthető ilyen szerződést, a támogatás mértékét a többszörösére lehet növelni.

AFP / Frank May

Kevesen gondolnak rá, de van egy másik államilag támogatott előtakarékossági lehetőség is, a Start-számla, amely kifejezetten a gyermek életkezdését segíti, lakhatási célra felhasználható. A 2005 december vége után születetteknek az állam automatikusan ad 42,5 ezer forintot, majd a szülők befizetéseit 10 százalékkal (de maximum évi 6 ezer forinttal) toldja meg. Ráadásul a Start-értékpapírszámlán vásárolt Babakötvény az infláció felett 3 százalékos kamatozást biztosít.

Ma már nemcsak újszülötteknek, hanem idősebb gyerekeknek is nyithat számlát a szülő, azzal a kitétellel, hogy az azon lévő összeget csak a gyermek 18 évessé válása után lehet felhasználni, ha a számlát legalább 3 éve nyitották. A kellően hosszú távon gondolkozó szülők akár így is gondoskodhatnak gyermekük lakásvásárlási céljáról, bár be kell vallani, hogy a nagyobb állami támogatás miatt a lakástakarék jobb alternatívát kínál ennél (ha kifejezetten lakásvásárlás a cél).

Lakásvásárláskor az állam által nyújtott otthonteremtési támogatás játszik meghatározó szerepet, mivel a csok már használt lakás esetén is 600 ezer - 2,75 millió forint támogatást jelent, a gyermekek számától függően. Az újépítésű lakások esetén a csok feltételei némileg változnak, a támogatás felső határa 10 millió forint. Ráadásul a 3 vagy többgyermekes családok esetében a 10 millió forinton felül további 10 millió forint kamattámogatott hitel is felvehető. Ennek kamata a futamidő végéig fix 3 százalék.

Amikor megvan a lakás és elkezdődik a hitel törlesztése, akkor is igényelhető kedvezmény. Például a munkáltatói lakáshitel-törlesztési támogatás, amelynek mértéke 5 év alatt legfeljebb 5 millió forint lehet. Az adómentesen adható összeg havonta 83 ezer forint egy keresőre, ami egyenértékű egy 3 százalékos változó kamatozású, 20 évre felvett 15 millió forintos lakáshitel törlesztőjével.

Bankmonitor.hu

A legfontosabb megkötés ennél a támogatási formánál, hogy a lakás megfeleljen a méltányossági vizsgálatnak. Alapvetően azt nézik, hogy a lakásban lakók számához képest a szobaszám ne legyen túlságosan magas. Például a méltányolható szint 1-2 személy esetén legfeljebb 3 szoba, míg 3-4 személynél legfeljebb 4 (minden további személy esetén a plafon 1 szobával nő). További megkötés, hogy a lakás vételárának maximum 30 százaléka adható, de 5 millió forintnál több semmiképpen. A jelenlegi lakásárakat nézve az utóbbi korlátot éri el egy család hamarabb.

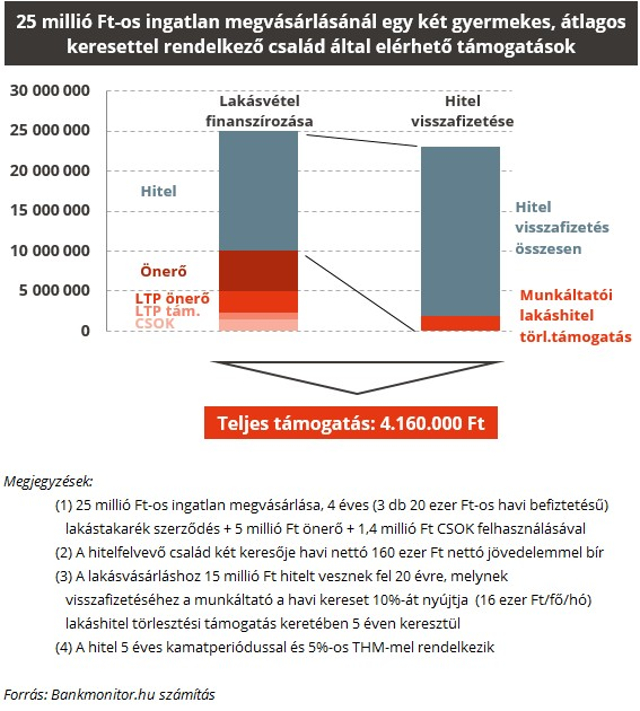

Tegyük fel, hogy 25 millió forintért használt lakást vásárol egy kétgyermekes család, és már kötött 3 lakástakarék-szerződést, a havi befizetési összeget pedig úgy állította be, hogy az állami támogatást maximálisan kihasználhassa. Havonta 3x20 ezer forintot fizetett be, amivel a 4 éves megtakarítási időszak lejáratakor 810 ezer forintos támogatást kap. A befizetésekkel és a betéti kamatokkal együtt a rendelkezésére áll 3,5 millió forint.

Mivel két gyermekük van, 1,4 millió forintnyi csok válik elérhetővé számukra. Úgy számítottunk, hogy előzetesen 5 millió forintos megtakarítással rendelkeznek a lakástakarékon felül. Mindent összeszámolva 10 millió forintjuk van, amihez 15 millió forint hitelt kell felvenniük, hogy a 25 millió forintba kerülő lakást megvásárolhassák. Az ingatlan értékéhez képest a hitel 60 százalékot tesz ki, ami megfeleltethető a mai gyakorlatnak.

A család két keresője olyan szerencsés helyzetben van, hogy a munkáltatójuknál a havi 160 ezer forintos keresetük mellé fejenként 16 ezer forintos lakáshitel-törlesztési támogatást is meg tudnak szerezni. A bérükön felül havonta 32 ezer forinttal csökkenthetik a törlesztőrészletüket, ami viszont a szabályok szerint legfeljebb 5 évig jár.

Bankmonitor.hu

A fenti ábra alapján megállapíthatjuk, hogy a támogatások teljes összege 4,2 millió forint, vagyis a 25 milliós lakás majdnem 20 százaléka.

Ez már olyan tétel, amelyet egy pénzügyileg tudatosan gondolkozó családnak feltétlenül érdemes kihasználnia. Ehhez azonban elengedhetetlen az előre gondolkodás, az alapos pénzügyi tervezés és a körültekintő döntés.

Az alábbi kalkulátor segít eligazodni a csok rejtelmeiben, és megtudhatja, mekkora állami támogatásra lehet jogosult:

* * *Minden, amit a 2024-ben induló CSOK Plusz támogatásról tudni kell

Jövőre indul a CSOK Plusz támogatás, ami a gyermekvállalást tervező pároknak jelenthet akár 50 millió Ft kedvezményes hitelt, valamint gyerekenként 10 millió Ft hitelelengedést. A CSOK Plusz minden településen elérhető lesz, ráadásul kombinálható a babaváró hitellel és a Falusi csok-kal. Ezzel a kalkulátorral megtudhatod, hogy 2024-től mennyivel jársz jobban az új CSOK Plusszal!