Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"efaf8499-ca8a-41c3-9f7e-beb8f069ce37","c_author":"Kovács Bálint","category":"elet","description":"A Katona József Színház új bemutatója végre azt adja, ami egy autokrácia felé menetelő országban elvárható a színházaktól: mindenféle shakespeare-i metafora nélkül arról szól, milyen lesz az ország hat év múlva, ha akkor még mindig Orbán Viktor és a Fidesz lesz hatalmon.","shortLead":"A Katona József Színház új bemutatója végre azt adja, ami egy autokrácia felé menetelő országban elvárható...","id":"20250601_katona-jozsef-szinhaz-2031-kritika-biro-zsombor-aurel-dohy-balazs-orban-viktor","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/efaf8499-ca8a-41c3-9f7e-beb8f069ce37.jpg","index":0,"item":"012d8060-c575-4be4-903a-c5a18a9cc6a5","keywords":null,"link":"/elet/20250601_katona-jozsef-szinhaz-2031-kritika-biro-zsombor-aurel-dohy-balazs-orban-viktor","timestamp":"2025. június. 01. 20:00","title":"„Nem kellett volna annyi színdarabot csinálni a Viktorról!”","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3351f0c0-9427-4fc5-90d2-c31b2ab3d68f","c_author":"HVG","category":"itthon","description":"A rendőrség biztosítja a területet.","shortLead":"A rendőrség biztosítja a területet.","id":"20250602_fidesz-szekhaz-lendvay-utca-tuzszereszek-rendorseg","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3351f0c0-9427-4fc5-90d2-c31b2ab3d68f.jpg","index":0,"item":"67545e54-a543-46bd-91cd-a412bc400464","keywords":null,"link":"/itthon/20250602_fidesz-szekhaz-lendvay-utca-tuzszereszek-rendorseg","timestamp":"2025. június. 02. 15:10","title":"Tűzszerészek vonultak ki a Fidesz Lendvay utcai székházához","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"692ef804-a917-463e-9cf5-e83449683da6","c_author":"HVG","category":"gazdasag","description":"A Lounge Design Kft. 2024-ben is szépen fialt Balásy Gyulának, megint összejött pár floridai luxuslakás ára.","shortLead":"A Lounge Design Kft. 2024-ben is szépen fialt Balásy Gyulának, megint összejött pár floridai luxuslakás ára.","id":"20250601_Balasy-Gyula-Lounge-Design-Kft-4-milliard-osztalek-Rogan-Antal-propaganda","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/692ef804-a917-463e-9cf5-e83449683da6.jpg","index":0,"item":"7deb84c1-915c-44b6-8f57-2136f4dcf090","keywords":null,"link":"/gazdasag/20250601_Balasy-Gyula-Lounge-Design-Kft-4-milliard-osztalek-Rogan-Antal-propaganda","timestamp":"2025. június. 01. 11:19","title":"Csak egy cégéből 4 milliárdos osztalékot vett fel Rogán propagandagyárosa","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1fe6ec1b-7fa2-439c-abd9-4c5bddc7d529","c_author":"hvg.hu","category":"itthon","description":"A férfit, akit zaklatásért jelentett fel a szomszédja, az óvodából vitték el, ahol kertészként dolgozott.","shortLead":"A férfit, akit zaklatásért jelentett fel a szomszédja, az óvodából vitték el, ahol kertészként dolgozott.","id":"20250602_serelemdij-rendorseg-gyanusitas-zaklatas-szomszedok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1fe6ec1b-7fa2-439c-abd9-4c5bddc7d529.jpg","index":0,"item":"fbb8dce9-8245-4621-b8a6-4f88bcc6a022","keywords":null,"link":"/itthon/20250602_serelemdij-rendorseg-gyanusitas-zaklatas-szomszedok","timestamp":"2025. június. 02. 12:23","title":"Egymilliót kell fizetnie a rendőrségnek, mert a semmiért gyanúsított meg egy családapát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5748d027-690b-4a22-b0b8-d9ddb4eebe5f","c_author":"Domány András","category":"vilag","description":"Egy százaléknál is kisebb különbséget jelez a voksolás lezárulta után közölt exit poll, a végleges eredményre hétfőig várni kell. ","shortLead":"Egy százaléknál is kisebb különbséget jelez a voksolás lezárulta után közölt exit poll, a végleges eredményre hétfőig...","id":"20250601_Lengyel-elnokvalasztas-masodik-fordulo-exit-poll-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5748d027-690b-4a22-b0b8-d9ddb4eebe5f.jpg","index":0,"item":"77b959f5-a684-40c1-b21b-9a7eaaa1111a","keywords":null,"link":"/vilag/20250601_Lengyel-elnokvalasztas-masodik-fordulo-exit-poll-ebx","timestamp":"2025. június. 01. 21:18","title":"Lengyel elnökválasztás: túl szoros az eredmény, még nem biztos a liberális győzelem","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"bda1bed0-f638-45b1-960e-b7d5d5aa7d74","c_author":"HVG","category":"kultura","description":"Édesanyjával és a Fehér Lótusz színésznőjével, Haley Lu Richardsonnal néztek meg szombat este egy előadást. ","shortLead":"Édesanyjával és a Fehér Lótusz színésznőjével, Haley Lu Richardsonnal néztek meg szombat este egy előadást. ","id":"20250602_Emilia-Clarke-Haley-Lu-Richardson-forgatas-Ponies-Operahaz-Stuart-Maria-fotok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bda1bed0-f638-45b1-960e-b7d5d5aa7d74.jpg","index":0,"item":"f10da5a5-751d-4ab6-b3ae-62bf009f4669","keywords":null,"link":"/kultura/20250602_Emilia-Clarke-Haley-Lu-Richardson-forgatas-Ponies-Operahaz-Stuart-Maria-fotok","timestamp":"2025. június. 02. 08:35","title":"Emilia Clarke az Operaházban járt","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"17b1582b-6836-4daa-a064-75416132b840","c_author":"hvg.hu","category":"vilag","description":"A helyiek és az őket segítő önkéntesek védőgátat építettek vasárnap este egy esetleges árhullám megfékezésére.","shortLead":"A helyiek és az őket segítő önkéntesek védőgátat építettek vasárnap este egy esetleges árhullám megfékezésére.","id":"20250602_Nem-keletkeztek-uj-beomlasok-de-a-regiek-tovabb-nottek-a-parajdi-sobanyanal","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/17b1582b-6836-4daa-a064-75416132b840.jpg","index":0,"item":"c7b49ae0-a4a1-4629-ac60-f3beaeb69733","keywords":null,"link":"/vilag/20250602_Nem-keletkeztek-uj-beomlasok-de-a-regiek-tovabb-nottek-a-parajdi-sobanyanal","timestamp":"2025. június. 02. 12:03","title":"Nem keletkeztek új beomlások, de a régiek tovább nőttek a parajdi sóbányánál","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3d97187c-c57a-4fbf-b1b6-c1d415263e3a","c_author":"hvg.hu","category":"itthon","description":"Habony Árpád egyik vagyonkezelő cége továbbra is veszteséges, a másik nyeresége egy év alatt a tizedére esett. A nagy profit, a 7 milliárdos osztalék máshonnan, a kaszinóbizniszből folyt be. Habony brit cégének tavalyi gazdálkodása egyelőre nem ismert.","shortLead":"Habony Árpád egyik vagyonkezelő cége továbbra is veszteséges, a másik nyeresége egy év alatt a tizedére esett. A nagy...","id":"20250602_Hiaba-van-ket-vagyonkezelo-cege-Habony-Arpadnak-tavaly-egyikre-sem-lehetett-buszke","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3d97187c-c57a-4fbf-b1b6-c1d415263e3a.jpg","index":0,"item":"d5084b56-35e7-4765-a5d9-5690d565da5e","keywords":null,"link":"/itthon/20250602_Hiaba-van-ket-vagyonkezelo-cege-Habony-Arpadnak-tavaly-egyikre-sem-lehetett-buszke","timestamp":"2025. június. 02. 12:01","title":"Hiába van két vagyonkezelő cége Habony Árpádnak, most egyikre sem lehet túl büszke","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

9+1 pontban minden, amit a lakáshitelek szigorításáról tudni kell

szerző:

bankmonitor.hu

Tetszett a cikk?

Októbertől az MNB szigorítja a lakáshitelek felvételét. A változások célja, hogy a lakosság a biztonságosabb hiteleket válassza. Ezek azonban drágábbak, így az átlagos hitelfelvevő alacsonyabb hitelösszeget érhet el októbertől. Mi és hogyan változik? Gyakorlati tudnivalók 9+1 pontban a Bankmonitor szakértőitől.

1., Mi a változás lényege?

Egy magánszemély által felvehető lakáshitelösszegének maximumát ma két tényező határozza meg:

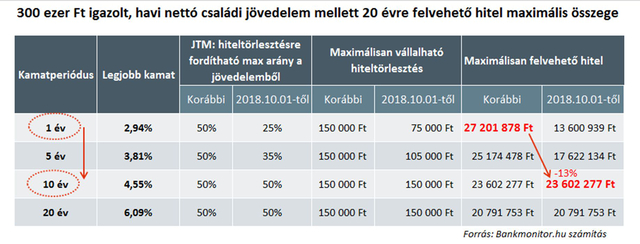

A., jövedelem: ma 400 ezer Ft havi igazolt nettó jövedelemig, maximum a havi bevételünk 50%-a fordítható hiteltörlesztésre (és a természetesen a hiteltörlesztés összegéből adódik, hogy mekkora lehet a felvehető hitel). Egy két keresővel rendelkező, összesen 300 ezer Ft jövedelemmel bíró család ma tehát 150 ezer Ft-nyi hiteltörlesztést vállalhat fel (illetve ennyi hitelt kaphat a bankoktól).

B., (ingatlanfedezetes hitel esetében): a fedezetként felajánlott ingatlan értékének maximum 80%-a lehet a felvehető hitel (hacsak a hitelfelvevő egy plusz ingatlant fel nem ajánl még fedezetként a megvásárolni tervezett ingatlanon túlmenően).

Október 1-től:

az igazolt jövedelemnek csak a 25%-áig vállalható hiteltörlesztés, ha változó kamatozású a hitel

35%-ig vállalható hiteltörlesztés, ha legalább 5 évig fix kamatozással rendelkezik a hitel (5 éves kamatperiódus)

és változatlanul 50%-ig vállalható fel hiteltörlesztés, ha legalább 10 évig fix kamatozással rendelkezik a hitel (legalább 10 éves a kamatperiódus)

Bankokba betérve, vagy banki ajánlatokat olvasva a hitelfelvevő a jövedelemarányos törlesztési mutató (JTM) szakszóval fog találkozni. A JTM pedig nem más, mint a fentebb leírt 25%, 35%, és 50%. Magasabb jövedelemmel bírók számára fontos információ, hogy 400 ezer Ft-os havi igazolt jövedelem felett a fenti sávhatárok rendre 30%, 40% és 60%-on vannak.

2., Mennyivel kevesebb hitelt vehet fel az átlagos hiteligénylő?

A mai napon, ha valaki a legmagasabb elérhető lakáshitelt célozza meg, akkor a változó kamatozású konstrukciót kell választania (mert ennek a legalacsonyabb a kamatszintje). Október 1-től viszont a 10 éves kamatrögzítést (10 éves kamatperiódust) kell választania.

Minél hosszabb a kamatrögzítés időtávja, annál magasabb a kamatszint. A magasabb kamatszint pedig magasabb törlesztőrészletet eredményez. Ebből adódik az, hogy egy 300 ezer Ft nettó havi igazolt jövedelemmel rendelkező család október 1-től „csak” 23,6 millió Ft lakáshitelt vehet fel a mai 27,2 millió Ft-tal szemben. Ez 13%-os csökkenés, ugyanakkor a hitel kiszámíthatósága, biztonsága magasabb.

A változás kizárólag az ingatlanfedezettel rendelkező hiteleket érinti. Ezek praktikusan a lakáshitelek és szabad felhasználású jelzáloghitelek. Minden más hitel (személyi kölcsön, autóhitel, áruhitel stb.) esetében a jelenlegi szabályozás változatlan marad, így az elérhető maximális hitelösszeg sem csökken a lakosság számára.

4., Lakáshitelt szeretnék felvenni, de van már meglévő hitelem

Ebben a helyzetben a meglévő hitel havi törlesztésének és az új hitel havi törlesztésének együttesen bele kell férnie a szabályozó által meghatározott, jövedelemhez viszonyított arányba. A fenti példa esetén: amennyiben a 300 ezer Ft jövedelemmel rendelkező családnak van egy 30 ezer Ft-os törlesztésű autóhitele, akkor (150 ezer Ft – 30 ezer Ft) 120 ezer Ft lesz a maximálisan felvállalható lakáshitel-törlesztőrészlet.

5., Mit tehetnek azok, akinek problémát okoz az új szabályozás?

Mint fentebb látható 300 ezer Ft jövedelemmel 23,6 millió Ft lakáshitel érhető el október 1-től. Ez nem egy alacsony összeg. Ha mégis magasabb összegű hitelre van szükség (és ezt a család minden oldalról átgondolta alaposan!), akkor a következő alternatívák állnak rendelkezésre:

hitelfelvétel 20 évnél hosszabb futamidőre (hosszabb futamidő csökkenti a havi törlesztőrészletet): 30 éves futamidő esetén a 23,6 millió Ft helyett 28 millió Ft lakáshitel érhető el

amennyiben a meglévő hitelek korlátozzák az új hitel felvételét érdemes megvizsgálni, hogy (A) meg tudja-e várni a család a korábbi hitel lejáratát, (B) a meglévő hiteltartozásokat át tudja-e alakítani alacsonyabb törlesztőrészletű konstrukcióra

Fontos kiemelni, hogy pénzügyi szakértőként nem lehet alacsonynak nevezni a futamidő-hosszabbítás nélkül elérhető maximális hitelösszeget, így mindenkinek érdemes kétszer is átgondolnia a 20 évnél hosszabb eladósodást.

6., Mikortól érvényesül a szigorítás?

Az október 1-től jóváhagyott hiteleket érinti a változás.

7., Ha sietek, még megkaphatom a hitelt a korábbi szabályok alapján?

Ezzel nem érdemes számolni. Egy lakáshitel átlagos átfutási ideje ma 4-6 hét között mozog. Ha minden egyes dokumentum megvan a hiteligényléshez, akkor padlógázzal még elvileg el lehet érni az október 1. előtti hiteljóváhagyást, de ennek a kimenetelnek a valószínűsége alacsony.

8., Vannak olyan lakáshitelek, amire nem vonatkozik a változás?

Igen. Azokban az esetekben, ahol meglévő lakáshitelt váltunk ki (a hitelösszeg növelése nélkül) biztonságosabb hitelre (azaz az adott hitelnek nő a kamatperiódusa), akkor az új szabályt nem kell alkalmazni.

9., Különböző kamatperiódussal rendelkező hitelek

Bizonyos esetekben (és ezek jellemzően az állami kamattámogatással rendelkező lakáshitelek) az adott hitelnek két kamatperiódusa is lehet: pl. az első 5 évben az állami támogatás ideje alatt fix a kamatozás, majd ezt követően hat havonta, vagy évente változó. Ezeknél a hiteleknél az állami támogatás utáni időszak kamatperiódusa a meghatározó a jövedelem hiteltörlesztés terhelhetőségét illetően.

+1., Mi értelme volt a változtatásnak?

Az alacsony kamatok időszaka lassan véget ér. Magyarországon 6-7 éven keresztül csökkentek a kamatok. Ez egy olyan hosszú időszak, hogy néhány talán már el sem tudják képzelni a kamatok ellentétes irányú mozgását. Ezzel szemben a nemzetközi környezetben jól látható a fordulat: az USA-ban már több kamatemelés is történt, a régiós országok közül Csehország is kamatot emelt már. Az Európai Központi Bank még nem emelt kamatot, de a pénzügyi lazítástól egyre inkább visszalép. A pénzügyi elemzők várakozása egységesen az, hogy emelkedni fognak a kamatok a jövőben. Pusztán az a kérdés, hogy ez az emelkedés gyors vagy lassú ütemű lesz.

A kamatemelkedés egyet jelent a hitel törlesztőrészleteinek emelkedésével. Egy adott hitel törlesztőrészlete azonban csak a kamatperiódus fordulónapján tud emelkedni. Ha egy 10 éves kamatrögzítésű hitelt választunk, akkor hiába emelkedett a kamatszint a hitelfelvételünk után, számunkra először a 11. év első hónapjában fog magasabb törlesztőrészlet jelentkezni. Ugyanazon hitelösszeg esetén; minél hosszabb a kamatperiódus, annál kisebb mértékben emeli meg a törlesztőrészletet ugyanakkora mértékű kamatemelkedés.

A változások végeredménye tehát: a Bankmonitor.hu szakértői szerint a lakáshitelek a hosszú kamatrögzítésű konstrukciók előtérbe kerülésével biztonságosabbak lesznek.

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.