Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"35872a52-c208-4467-82ac-7e918e7d1c0d","c_author":"HVG","category":"gazdasag","description":"A fogyasztás gyengülése és a beruházás összeomlása is bénítja a magyar gazdaságot az elemzők szerint.","shortLead":"A fogyasztás gyengülése és a beruházás összeomlása is bénítja a magyar gazdaságot az elemzők szerint.","id":"20250603_gdp-elemzok-zuhanas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/35872a52-c208-4467-82ac-7e918e7d1c0d.jpg","index":0,"item":"c445b179-9050-49a7-8555-1a6b7245fc29","keywords":null,"link":"/gazdasag/20250603_gdp-elemzok-zuhanas","timestamp":"2025. június. 03. 10:33","title":"A magas infláció, az alacsony béremelések és a gyenge üzleti környezet miatt nincs remény a GDP növekedésére","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"24ff2f2d-1eed-4946-b43d-62aa1c56a582","c_author":"hvg360","category":"360","description":"Vizsgázik az amerikai alkotmány és a demokrácia, hasonló tekintélyuralmi akció bontakozik ki, mint amilyet Orbán Viktor szervezett meg a CEU ellen. Ahhoz hasonló nem volt Európában azóta, hogy a náci Németországban az 1930-as években eltávolították a zsidó tudósokat – írja a Washington Postban a CEU volt rektora.","shortLead":"Vizsgázik az amerikai alkotmány és a demokrácia, hasonló tekintélyuralmi akció bontakozik ki, mint amilyet Orbán Viktor...","id":"20250603_Michael-Ignatieff-Trump-Harvard-Orban-CEU","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/24ff2f2d-1eed-4946-b43d-62aa1c56a582.jpg","index":0,"item":"d3056b62-41a0-42dc-ab96-94063832071d","keywords":null,"link":"/360/20250603_Michael-Ignatieff-Trump-Harvard-Orban-CEU","timestamp":"2025. június. 03. 15:45","title":"Michael Ignatieff: Trumpnak Orbán és a CEU az etalon a Harvard lerohanásához","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e444c704-291c-413f-b26c-0adb6b9d68b2","c_author":"hvg.hu","category":"itthon","description":"Székesfehérvár fideszes polgármestere szolidáris Karácsony Gergellyel, a Harcosok Klubjának nem tagja, de hűséges a Fideszhez.","shortLead":"Székesfehérvár fideszes polgármestere szolidáris Karácsony Gergellyel, a Harcosok Klubjának nem tagja, de hűséges...","id":"20250602_Cser-Palkovics-Andras-interju-Szekesfehervar","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e444c704-291c-413f-b26c-0adb6b9d68b2.jpg","index":0,"item":"eb70b407-b786-4e3c-870a-334e4eb3fba8","keywords":null,"link":"/itthon/20250602_Cser-Palkovics-Andras-interju-Szekesfehervar","timestamp":"2025. június. 02. 10:12","title":"Cser-Palkovics András szerint nem Magyar Péter az ellenfelük, hanem egy társadalmi közhangulat","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e0e337ee-35a8-49f8-8368-787545ab7a18","c_author":"bankmonitor.hu","category":"kkv","description":"Alapvetően pozitívnak tekinthető az, amit az önkéntes nyugdíjpénztáraknál lehet látni. Folyamatosan emelkedik a tagok száma és átlagos befizetése is. A 2025 első negyedévében látott 12 ezer forintos átlagos havi tagi befizetésből azonban nem fog összejönni semmi a nyugdíjas évekre. Sőt, ez az összeg reál értelemben elmarad a 2020-as átlagos tagi befizetések szintjétől is.","shortLead":"Alapvetően pozitívnak tekinthető az, amit az önkéntes nyugdíjpénztáraknál lehet látni. Folyamatosan emelkedik a tagok...","id":"20250602_Atlagosan-havi-12-ezer-Ft-ot-fizettek-be-a-tagok-az-ONYP-szamlajukra","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e0e337ee-35a8-49f8-8368-787545ab7a18.jpg","index":0,"item":"e926ab0b-8852-42aa-a0fd-7cdec92a6842","keywords":null,"link":"/kkv/20250602_Atlagosan-havi-12-ezer-Ft-ot-fizettek-be-a-tagok-az-ONYP-szamlajukra","timestamp":"2025. június. 02. 11:08","title":"Csalódottak lesznek azok a nyugdíjasok, akik most az átlagos havi összeget fizetik be az önkéntes pénztárakba","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"43c1f958-c4c7-46af-bd7c-aeffe735000e","c_author":"HVG","category":"kkv","description":"Az irányítástechnikai berendezés hibásodott meg.","shortLead":"Az irányítástechnikai berendezés hibásodott meg.","id":"20250602_paks-atomeromu-meghibasodas-teljesitmeny-csokkenes","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/43c1f958-c4c7-46af-bd7c-aeffe735000e.jpg","index":0,"item":"45afe1a0-76ae-4373-8bfb-2c89927d3979","keywords":null,"link":"/kkv/20250602_paks-atomeromu-meghibasodas-teljesitmeny-csokkenes","timestamp":"2025. június. 02. 13:46","title":"Meghibásodás miatt csökkent a Paksi Atomerőmű egyik blokkjának teljesítménye","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"93cad453-f4f1-4284-847d-bcd8bf799004","c_author":"HVG","category":"sport","description":"Az olasz edző a BL-döntőben elszenvedett kiütés után hagyja el Milánót.","shortLead":"Az olasz edző a BL-döntőben elszenvedett kiütés után hagyja el Milánót.","id":"20250603_labdarugas-olaszorszag-internazionale-simone-inzaghi-tavozas-szaud-arabia-al-hilal","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/93cad453-f4f1-4284-847d-bcd8bf799004.jpg","index":0,"item":"a4b1ae2e-ea42-4ef2-9e92-5b2c03414946","keywords":null,"link":"/sport/20250603_labdarugas-olaszorszag-internazionale-simone-inzaghi-tavozas-szaud-arabia-al-hilal","timestamp":"2025. június. 03. 17:39","title":"Simone Inzaghi távozik az Intertől és Szaúd-Arábiába tart","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f2f31868-e707-44b9-b5c6-88f829548fd3","c_author":"hvg.hu/MTI","category":"vilag","description":"Donald Trump szerint a férfi, aki Molotov-koktélokkal támadt Coloradóban egy menetre, a Biden-adminisztráció „nyitott határ politikájának” eredményeként tartózkodott az Egyesült Államokban.","shortLead":"Donald Trump szerint a férfi, aki Molotov-koktélokkal támadt Coloradóban egy menetre, a Biden-adminisztráció „nyitott...","id":"20250603_trump-felelos-colorado-antiszemita-tamadas-biden-kormany","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f2f31868-e707-44b9-b5c6-88f829548fd3.jpg","index":0,"item":"949f60d9-4de5-4309-b1b8-15de0e27769c","keywords":null,"link":"/vilag/20250603_trump-felelos-colorado-antiszemita-tamadas-biden-kormany","timestamp":"2025. június. 03. 05:44","title":"Trump megtalálta a felelőst a coloradói antiszemita támadásért: a Biden-kormányzat","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"109500a0-0d58-4ab2-84bb-4a8f6b7d0a92","c_author":"HVG","category":"vilag","description":"Az SZBU állítja, az ügynökei helyeztek el aknákat a híd pilléreinél.","shortLead":"Az SZBU állítja, az ügynökei helyeztek el aknákat a híd pilléreinél.","id":"20250603_oroszorszag-ukrajna-krimi-hid-robbantas-szbu-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/109500a0-0d58-4ab2-84bb-4a8f6b7d0a92.jpg","index":0,"item":"4f31e5f2-0048-402a-8535-965fbd8e758a","keywords":null,"link":"/vilag/20250603_oroszorszag-ukrajna-krimi-hid-robbantas-szbu-ebx","timestamp":"2025. június. 03. 14:27","title":"Robbanások rongálták meg a Krími hidat, az ukránok közölték, hogy ők hajtották végre az akciót – videó","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Banki szakértővel vizsgáltuk meg, hogy minősített fogyasztóbarát személyi kölcsönből megéri-e kiváltani a hitelünket, és ha igen, mennyit foghatunk rajta.

Január óta 6 banknál érhető el az új minősített fogyasztóbarát személyi hitel. Az új jegybanki minősítés kiszámíthatóságot, fix kamatozást, szabad felhasználást és kedvező kamatokat ígér az ügyfeleknek.

A fogyasztóbarát hitel jellemzői miatt érdemes lehet azoknak is megvizsgálni a bankok ajánlatait, akik már fizetnek valamilyen kölcsönt. A matek egyszerű: ha a kalkulációk alapján az új hitel teljes visszafizetendő összege alacsonyabb, mint a meglévő kölcsön előtörlesztési díja és teljes fennmaradó visszafizetendő összege, akkor megéri váltani, hiszen pénzt spórolunk, ami a havi kiadásainkat is csökkentheti.

Nem mindegy, mekkora az igazolt jövedelem

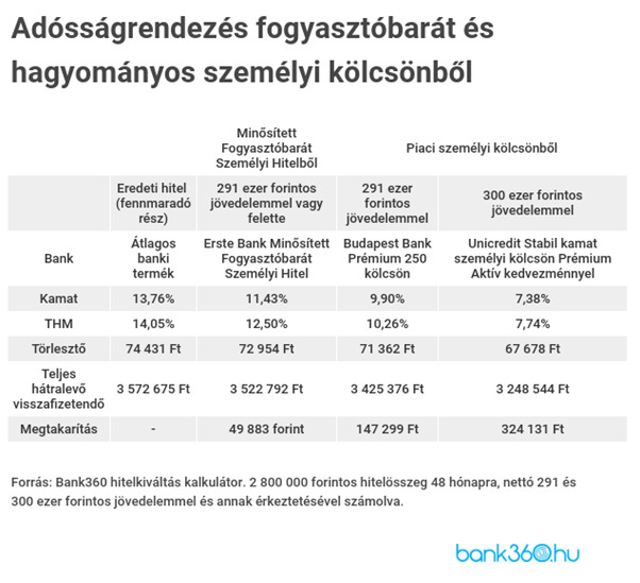

Két ügyfél példáján keresztül nézzük meg, hogy érdemes-e egy átlagos kondíciókkal felvett személyi kölcsönt lecserélni egy fogyasztóbarát kölcsönre. Az egyik havi nettó jövedelme most 291 400 forint (a novemberi KSH-átlagjövedelem kedvezmények nélküli nettója), a másik 300 000 forintot visz haza. Ahogy azt látni fogjuk, ez a kis különbség is sokat jelent a visszafizetendő összeget tekintve.

A példaügyfelek eredetileg négymillió forintot vettek fel 84 hónapra, 3 éve fizetik a kölcsönt, még 4 év van hátra a futamidőből. Az akkori piaci átlagnak megfelelő 14,05 százalékos THM-mel vették fel a hitelt, a törlesztőrészlet a futamidő végéig fixen 74 430 forint. Három év törlesztés után most elgondolkoznak, hogy egy olcsóbb kölcsönt vesznek fel, amiből visszafizetik a 2 735 797 forintos fennálló tőketartozásukat, ezzel lezárják a hitelszerződést és a kedvezőbb kamatozású új kölcsönt fizetik tovább, amitől azt remélik, hogy alacsonyabb lesz a havi törlesztő a hátralevő 4 év futamidőre.

A példaügyfelek vállalják a jövedelmük érkeztetését a hitelező bankhoz. Ez azért fontos, mert ha a fizetésük a hitelező banknál vezetett számlára érkezik, jelentős kamatkedvezményeket kaphatnak, ami tovább csökkenti a hitel költségét (de ne feledjük, hogy a bankszámlának is lesz költsége, ezt is érdemes számításba venni).

A Bank360.hu szakértői hitelkiváltás kalkulátoruk alapján azt vizsgálták meg, hogy a most elérhető ajánlatok közül milyen lehetőségeik vannak a példaügyfeleknek, ha a tartozást kerekítve 2 800 000 forintot szeretnének adósságrendezésre felhasználni.

Még jobbak a hagyományos hitelek

Az összehasonlításból kiderül: a teljes visszafizetendő összeg tekintetében a futamidő végére közel 50 ezer forintot spórolhatnak az ügyfelek a fogyasztóbarát kölcsönnel függetlenül attól, hogy 291 ezer forintot, vagy ezt meghaladó jövedelmet érkeztetnek a bankhoz, a törlesztőrészlet pedig havi 1 478 forinttal lesz kevesebb.

A Bank360 ugyanakkor azt is megvizsgálta, hogy a fogyasztóbarát kölcsön mellett milyen hagyományos piaci opciók érhetők el az spóroláshoz.

Bank360

Ha nem ragaszkodnak az ügyfelek minősített fogyasztóbarát személyi hitelhez, többet tudnak spórolni a hitelen. A KSH által számolt nettó bér érkeztetésével például a Budapest Bank ajánlatával már 147 299 forinttal kevesebb lesz a teljes visszafizetendő összeg havi 71 362 forintos törlesztőrészlet mellett. Alig kell kicsivel többet keresni, hogy még olcsóbbra cserélhessük a kölcsönt: a nettó 300 000 forintot kereső példaügyfél számára már a futamidő végéig fixen 67 678 forintos törlesztőrészlet is elérhető, így a futamidő végére az eredeti hitel teljes visszafizetendő összegéhez képest 324 131 forinttal fizet vissza kevesebbet.

Élesedhet a verseny, további fogyasztóbarát hitelek jönnek

A jelenlegi hat fogyasztóbarát személyi hitel mellé hamarosan további bankok kölcsönei is csatlakoznak a Bank360 információi szerint: több bank is jelezte, hogy már dolgoznak a jegybanki feltételek teljesítésén és akár már tavaszra a kínálatukba kerülhet a kölcsön – egy sikeres jegybanki pályázat esetén. Mindez hatással lehet a kamatversenyre is, így minden esély megvan arra, hogy a minősített hitelek is kedvezőbb kamatozással érhetők majd el.

* * *Személyi hitel, ha rövid időn belül pénzre van szükség

Előfordul, hogy hirtelen nagyobb összegre van szükségünk – pl. lakásfelújítás, autóvásárlás –, ebben a helyzetben a személyi kölcsön lehet az ideális megoldás, ugyanis akár egy héten belül a számlánkon lehet a szükséges összeg. A Bankmonitor személyi kölcsön kalkulátorával pár perc alatt kiválasztható a legkedvezőbb hitelajánlat.