Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"56805d3d-dc3c-4520-bed7-165060fced64","c_author":"HVG","category":"kkv","description":"2023-hoz képest csökkent ugyan, de így is 39 milliárddal gazdagodott a felcsúti cégtulajdonos.","shortLead":"2023-hoz képest csökkent ugyan, de így is 39 milliárddal gazdagodott a felcsúti cégtulajdonos.","id":"20250603_meszaros-lorinc-v-hid-dobbenetes-nyereseg","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/56805d3d-dc3c-4520-bed7-165060fced64.jpg","index":0,"item":"e746c57e-24fc-46d7-8061-489cc58683ac","keywords":null,"link":"/kkv/20250603_meszaros-lorinc-v-hid-dobbenetes-nyereseg","timestamp":"2025. június. 03. 12:35","title":"Mészáros Lőrinc vasútépítő cége is döbbenetes nyereséget produkált","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7520393e-81e3-415f-a4e3-f88775684d72","c_author":"HVG","category":"itthon","description":"A férfi terrorcselekménnyel, gyilkossággal fenyegetőzött, és több ezer eurót követelt magának.","shortLead":"A férfi terrorcselekménnyel, gyilkossággal fenyegetőzött, és több ezer eurót követelt magának.","id":"20250603_vademeles-magyarorszag-kiralya-belugyminiszterium","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7520393e-81e3-415f-a4e3-f88775684d72.jpg","index":0,"item":"b87e7e36-163d-441e-95f4-dc05760af923","keywords":null,"link":"/itthon/20250603_vademeles-magyarorszag-kiralya-belugyminiszterium","timestamp":"2025. június. 03. 12:05","title":"Vádat emeltek „Magyarország királya” ellen, aki Hollandiából fenyegette Pintér Sándort és Zimány Lindát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"02a7f96c-9e34-4a29-b86c-7a4f53e51e98","c_author":"HVG","category":"cegauto","description":"Az autópálya genetikai elszigetelő hatása miatt a dél-kaliforniai pumaállomány például veszélybe került, mert nem kaptak lehetőséget a szabad mozgásra.","shortLead":"Az autópálya genetikai elszigetelő hatása miatt a dél-kaliforniai pumaállomány például veszélybe került, mert nem...","id":"20250603_10-savos-autopalya-vilag-legnagyobb-vadatjaro-hidja","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/02a7f96c-9e34-4a29-b86c-7a4f53e51e98.jpg","index":0,"item":"3dc2a5cb-c205-46a9-ba5d-f3a606f1280d","keywords":null,"link":"/cegauto/20250603_10-savos-autopalya-vilag-legnagyobb-vadatjaro-hidja","timestamp":"2025. június. 03. 08:54","title":"Mint egy 10 sávos autópálya, hamarosan kész a világ legnagyobb vadátjáró hídja","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3caedda4-b0a0-4e93-8710-8da8d5b7c51e","c_author":"HVG","category":"itthon","description":"Tavaly szeptember óta keresték a férfit, aki halálra késelt egy embert.","shortLead":"Tavaly szeptember óta keresték a férfit, aki halálra késelt egy embert.","id":"20250603_hajduboszormeny-gyilkossag-elkovet-dns-vizsgalat-holttest","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3caedda4-b0a0-4e93-8710-8da8d5b7c51e.jpg","index":0,"item":"e08e74bf-49a7-476c-93e2-e7f86ac3bf6c","keywords":null,"link":"/itthon/20250603_hajduboszormeny-gyilkossag-elkovet-dns-vizsgalat-holttest","timestamp":"2025. június. 03. 10:38","title":"Egy bozótosban vetett véget az életének a hajdúböszörményi gyilkosság elkövetője","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"43c1a0a6-e84f-48b4-9571-0a43bf65c2d1","c_author":"HVG","category":"itthon","description":"A tüntetők a Mediaworks szerkesztősége előtt tiltakoztak a Metropol felhívása ellen, hogy fotózzanak az utcán rövid szoknyás nőket.","shortLead":"A tüntetők a Mediaworks szerkesztősége előtt tiltakoztak a Metropol felhívása ellen, hogy fotózzanak az utcán rövid...","id":"20250604_metropol-rovidszoknyaa-fotopalyazat-tuntetes-mediaworks","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/43c1a0a6-e84f-48b4-9571-0a43bf65c2d1.jpg","index":0,"item":"b1ab431c-6090-4690-9dcf-5de16c22db5d","keywords":null,"link":"/itthon/20250604_metropol-rovidszoknyaa-fotopalyazat-tuntetes-mediaworks","timestamp":"2025. június. 04. 20:33","title":"„A zaklatás nem újságírás!” – A Metropol „rövidszoknyás fotópályázata” ellen tüntettek","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"874bd86d-d0b6-4a6d-8a49-f6ffbbdbdde0","c_author":"HVG","category":"gazdasag","description":"A brit kormány azonnal befagyasztotta az eladásból származó 2,3 milliárd fontot, most bíróságra viszik az ügyet, hogy az összeget humanitárius célokra fordíthassák a háború sújtotta országban.","shortLead":"A brit kormány azonnal befagyasztotta az eladásból származó 2,3 milliárd fontot, most bíróságra viszik az ügyet...","id":"20250603_Abramovics-harom-eve-eladta-a-Chelsea-t-a-vetelar-most-Ukrajnahoz-kerulhet","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/874bd86d-d0b6-4a6d-8a49-f6ffbbdbdde0.jpg","index":0,"item":"4a3f4ac6-d0d6-417e-93b3-2e6de73c7aa7","keywords":null,"link":"/gazdasag/20250603_Abramovics-harom-eve-eladta-a-Chelsea-t-a-vetelar-most-Ukrajnahoz-kerulhet","timestamp":"2025. június. 03. 08:55","title":"Abramovics három éve eladta a Chelsea-t, a vételár most Ukrajnához kerülhet","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"af83c1b5-6988-4a62-8721-95516e25a4fe","c_author":"hvg360","category":"360","description":"Lengyelország beszorult a trumpi, populista-nacionalista Amerika és a liberális demokrácia bajnokának számító Brüsszel közé. Egyre kevesebb idő marad arra, hogy az európai vezetők megoldják azok gondjait, akik hajlamosak felülni a Trump-féle MAGA-mozgalom szirénénekének. A lengyel baloldal Tusk hibái miatt vesztett. Témák és vélemények a világsajtóból.","shortLead":"Lengyelország beszorult a trumpi, populista-nacionalista Amerika és a liberális demokrácia bajnokának számító Brüsszel...","id":"20250603_Nemzetkozi-lapszemle","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/af83c1b5-6988-4a62-8721-95516e25a4fe.jpg","index":0,"item":"3c99adfd-8c4d-4666-bc6f-52d9d7b15f04","keywords":null,"link":"/360/20250603_Nemzetkozi-lapszemle","timestamp":"2025. június. 03. 10:49","title":"Die Welt-kommentár: Trump győzött Lengyelországban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ec616476-cc05-44d1-8f5b-476047e148a5","c_author":"HVG","category":"gazdasag","description":"Egy új áruforgalmi repülőtér építését is tervezi a kormány.","shortLead":"Egy új áruforgalmi repülőtér építését is tervezi a kormány.","id":"20250603_Megepulhet-a-Ferihegyre-vezeto-gyorsvasut","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ec616476-cc05-44d1-8f5b-476047e148a5.jpg","index":0,"item":"22539b4b-1626-4df5-a779-8bbf19adabd4","keywords":null,"link":"/gazdasag/20250603_Megepulhet-a-Ferihegyre-vezeto-gyorsvasut","timestamp":"2025. június. 03. 11:30","title":"Nagy Márton: megépülhet a Ferihegyre vezető gyorsvasút","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Jelentős összeggel, akár több, mint 10 százalékkal is megnövelheti a hitel teljes visszafizetendő összegét, ha az adós a moratórium teljes időszaka alatt felfüggesztette a hiteltörlesztést. Az ok egyszerű: bár a moratórium alatt felszámított kamat nem tőkésíthető, mivel a hitelek törlesztője nem emelkedhet, ezért a megnövekedett futamidő miatt tovább fizetjük a kamatot a bank pénzére.

A moratórium a válság alatt segítséget jelentett a nehéz helyzetbe került hiteltörlesztőknek, ez a segítség ugyanakkor nincs ingyen. Az adósok nemrég szembesülhettek vele, hogy már a moratórium első szakasza, a tavaly március közepétől decemberig tartó időszak is drasztikusan, egyes esetekben több millió forinttal növelte meg a később visszafizetendő összeget, a moratórium második szakasza után viszont még nagyobb növekedésre lehet majd számítani.

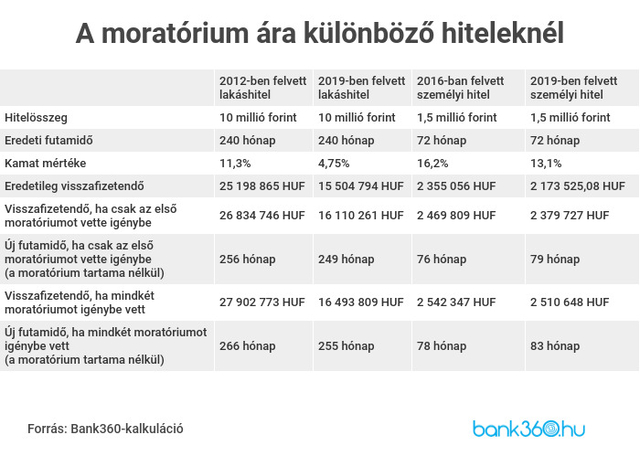

Nézzünk egy példát. Ha 2019. nyarán, még jóval a járvány előtt felvettünk egy 10 millió forintos lakáshitelt, nagyjából 15,5 millió forintot kellett volna eredetileg, 20 év alatt visszafizetni.

Ha 2020 márciusában igénybe vettük a moratóriumot, de januártól visszatértünk a törlesztéshez, 16,1 millió forintot kell visszafizetni, tehát nagyjából 600 ezer forinttal növekedett a teljes törlesztendő összeg. Ha azonban egészen 2021. júniusig benne maradunk a moratóriumban, közel egymillió forintba kerül nekünk a 15 és fél hónapos programban való részvétel.

“A teljes visszafizetendő összeg így már 16,5 millió forint lesz, amit a megnövekedett futamidő okoz. A moratórium alatt összegyűlt kamat ugyanis nem tőkésíthető, hanem a futamidő alatt egyenlő összegekben kell havonta visszafizetni, azzal a kitétellel, hogy a törlesztőnk sem emelkedhet, így pedig nincs más út, mint hogy tovább kell fizetni a hitelt” – magyarázta Varga Zsombor, a Bank360 elemzője.

A hitel futamideje ennek megfelelően az eredeti 20 évről 21 év és 3 hónapra növekszik.

A lakáshiteleknél a régebben felvett hiteleket terheli meg jobban

Ennél is nagyobb lehet az adósságnövekedés, ha ennél régebben vettünk fel lakáshitelt. Egy 2012. júniusában felvett 10 milliós jelzáloghitel ugyanis már alapból drágább volt a magasabb kamatok miatt, hiszen 20 év alatt 25,2 millió forintot kellett volna visszafizetni a hitel felvételekor jellemző kamatok mellett.

A teljes moratórium igénybevétele után viszont már 27,9 millió forint lesz a teljes visszafizetendő összeg, vagyis 2,7 millió forintos veszteséget jelent a lakáshitel törlesztésének felfüggesztése. A hiteltörlesztés is tovább tart, összesen már 22 év és 2 hónap a futamidő.

“Fontos körülmény, hogy nem azért emelkedett meg nagyobb mértékben a visszafizetendő összeg, mert kevesebb idő volt hátra a törlesztésből, hanem mert drágább hitelről volt szó, jelentős kintlévőséggel” – közölte Varga.

A személyi kölcsönöknél az újabb hitelek sincsenek biztonságban

A személyi kölcsönök esetén viszont rosszabbul járunk egy nemrég felvett hitellel a Bank360 elemzői szerint. Ha 2019 júniusában vettünk fel másfélmilliós összegben hitelt, és 6 éves futamidőt terveztünk, már az első moratórium is 206 ezer forintos pluszköltséget jelentett, ha pedig végig maradunk a moratóriumban, már 337 ezer forinttal kell majd többet visszafizetni. A másfélmilliós személyi hitel teljes visszafizetendő összege tehát túllépi a 2,5 millió forintot, a törlesztés pedig kitolódik egészen 2027-ig.

Ha viszont korábban, 2016 júniusában vettünk fel szintén másfélmillió forintot, a moratórium teljes időszaka is csak 187 ezer forintos pluszköltséget jelent. Itt ugyanis már 2022-ben lejárt volna a hitel, viszonylag kis tőketartozásra ketyegett a kamat a moratórium alatt, és már 2023-ban vissza is fizetjük az adósságunkat.

A kamatmentesség csak a veszteség egy részétől óvott meg

A moratórium miatt elszenvedett veszteség oka a megnövekedett futamidő. A törlesztőrészlet ugyanis a jogszabály alapján nem emelkedhet akkor sem, amikor már ismét fizetjük a törlesztőrészletet. Az elmaradt kamatfizetéseket viszont arányosan be kell illeszteni a későbbi havi fizetésekbe, vagyis az adósság visszafizetésének üteme kitolódik, és a tartozásunk azon részét, mely már a moratórium előtt is fennállt, kamatostul fizetjük vissza, a megnövekedett futamidő alatt. A moratórium alatt felfüggesztett összegekre tehát nem számolhat fel kamatot a bank, de ez csak csökkenti, nem kiiktatja a moratórium által okozott költségemelkedést.