A magyar hitelezés az elmúlt években repülőrajtot vett. A jelentősebb piaci hitelek közül a személyi hiteleket már négyszer-ötször akkora volumenben folyósították 2019-ben, mint az évtized első felében. A lakáshitelek folyósítása is megtöbbszöröződött, az igazi berobbanás azonban idén történt: az idén átlagosan 108,2 milliárd forintos hitelezés közel hatszorosa a tíz évvel ezelőtti 18,9 milliárdos átlagos havi hitelkihelyezésnek. A nagy felfutást pedig döntéshozói programok is segítették, így a csok-hitel, a babaváró kölcsön, az otthonfelújítási hitel és a jegybanki zöld hitel egyaránt a hitelezésen keresztül valósítja meg céljait.

Ennek ellenére a magyar hitelezés a régiós országokhoz képest korántsem tűnik kiemelkedőnek. A Bank360 a három másik visegrádi országgal, Lengyelországgal, Szlovákiával, Csehországgal hasonlította össze a magyar hitelezési számokat.

A 2008-as válság után majdnem egy évtized kellett a magyar hitelezés helyreállásához

A magyar lakosság hitelállománya az Európai Központi Bank (EKB) adatai szerint 10 782 milliárd forintot tett ki idén április és június között. Ez magas érték, de nem a legmagasabb: 2010. második negyedévében, 11 évvel ezelőtt még 10 902 milliárd forintot tett ki a lakosságnál lévő teljes adósság. Ez az érték azonban egészen 2016-ig csökkent, és csak az elmúlt években kezdett el növekedni, összességében még mindig csak megközelítve az évtizedes rekordot.

Bank360

A három régiós országban ugyanakkor nem ez a helyzet: jóval magasabb a teljes lakossági hitelállomány a magyarhoz képest, ráadásul az elmúlt 15 évben szinte folyamatosan növekedett a lakossági hitelezés. Az eredetileg cseh koronában, lengyel zlotyiban és a Szlovákiában használt euróban megadott értékeket az MNB adatai alapján forintra átszámolva ugyanis jóval magasabb hitelállományok adódnak. Csehországban 27 608 milliárd, Lengyelországban 63 766 milliárd, Szlovákiában pedig 15 678 milliárd volt 2021. második negyedévében a forintban kifejezett lakossági hitelállomány.

A különbség elsősorban abban rejlik, hogy a 2009-es világválságot követően Magyarországon jelentősen visszaesett a hitelezés, csak egy szűkebb réteg engedhette meg magának a hitelfelvételt, a többség inkább azon volt, hogy megkísérelje csökkenteni a fennálló tartozásait. Csak 2018-2019-ben indult meg az a tendencia, amikor az új hitelfelvételek növekedése már meghaladta a lejáró hitelek visszafizetéseit.

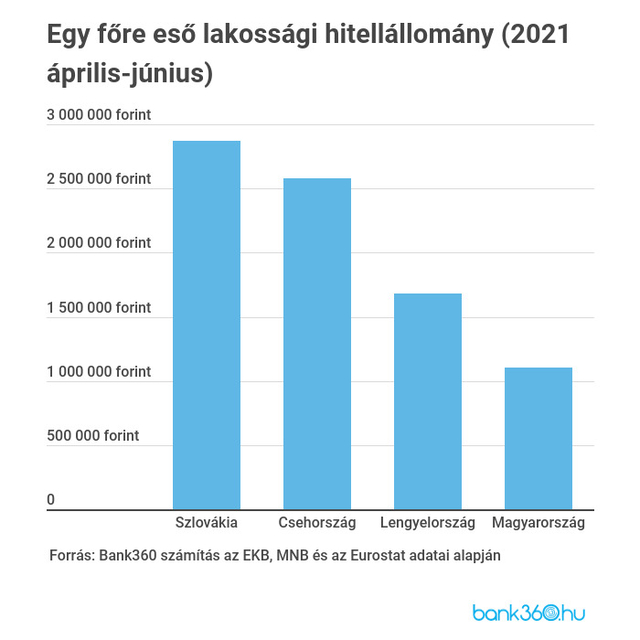

Egymillió forint felett az egy főre eső hitelállomány itthon, Szlovákiában lassan a triplája

A valódi különbség a népességszámok figyelembevételével válik láthatóvá. Szlovákia 5,46 millió fős népessége alapján így egy lakosra 2,87 millió forintot kitevő adósság jut, míg Magyarország 9,77 milliós népessége 1,1 millió forintos egy főre jutó adósságot mutat. Lengyelország esetében 1,68 millió forint, Csehország esetében pedig 2,58 millió forint az egy főre jutó átlagos adósság.

Bank360

A szlovák adathoz hozzájárulhat az is, hogy a lakosság számára kedvező finanszírozási lehetőségeket kínálnak a pénzintézetek. 2021 szeptemberében a Szlovák Nemzeti Bank statisztikái szerint a lakáshitelek átlagos teljes hiteldíjmutatója 1,14 százalékot tett ki, míg Magyarországon ugyanez az érték 4,67 százalék volt az ősz első hónapjában.

Az elhúzódó moratórium miatt csalóka a magyar hitelbővülés

A magyar hitelbővülés megkezdte a felzárkózást: 2021. második negyedévében 15,5 százalékkal nőt a magyar lakossági hitelállomány éves alapon. A szlovák és cseh lakossági hitelállomány szintén erőteljes ütemben, 7,1 és 7,6 százalékban növekedett éves alapon, egyedül a lengyel hitelpiac növekedése lassult - mindössze 2,6 százalékos ütemben emelkedett.

A magyar hitelpiac tehát elkezdte ledolgozni az évtizedes hátrányt, a kép azonban nem teljes. A magyar törlesztési moratórium ugyanis jóval tovább tartott, csupán néhány hete ért véget, miközben a szomszédos országokban vagy eleve rövidebb időre szólt, vagy már az előző ősszel véget ért az általános moratórium. Így a lakossági hitelállomány hazai bővülése részben arra mutat rá, hogy a hiteltörlesztés felfüggesztése miatt kisebb mértékben csökkent a kintlevő adósság.