Itt az új MNB-program: jön a minősített vállalati hitel

Új minősített hitelterméke vezet be a Magyar Nemzeti Bank. Milyen előnyöket tartogat ez a lehetőség a vállalkozások számára?

A tőzsdéket hétfőn jelentős részvényeladási hullám rázta meg, ami megálljt parancsolt a kisebb-nagyobb kitérőkkel az év eleje óta tartó bikapiacnak. A trend megdöntéséért a felelősök elsősorban a japán jen és a dollár között könnyelműen kereskedő tőkealapok lehettek.

A hétfői mélypontokat vizsgálva az S&P 500 és a német DAX index is 3,8-3,8, a japán Nikkei 225 index 11,3, a magyar BUX index közel 4,25, míg a főleg tech részvényeket tömörítő NASDAQ 100 index 5,12 százalékkal zuhant. Keddre azonban az indexek visszapattantak és a napi esés jelentős részét korrigálták.

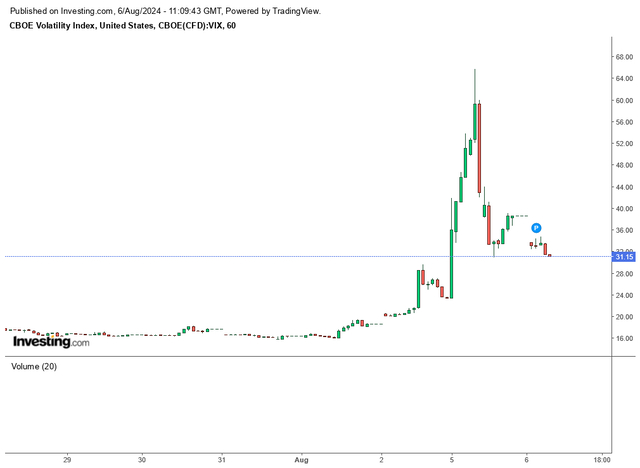

Eközben a piaci áringadozás mértékét mutató „félelem-index”-ként emlegetett S&P 500 VIX index közel a duplájára ugrott, bár a hétfői csúcsán még a háromszorozás is sikerült neki, majd a 65 pontos szintről kedden korrigált 31-33 környékére.

Az elemzők szerint a visszaesés mögött meghúzódó egyik kevésbé ismert tényező a japán jen erősödése lehetett. Az utóbbi hónapokban ugyanis a nagy tőkeerővel bíró piaci szereplők (például különböző tőkealapok) közül sokan éltek az úgynevezett „carry trade” lehetőséggel.

A kérdéses carry trade-ek során a befektetők jent kölcsönöztek és rögtön eladtak dollárért, majd az így megszerzett tőkét részvények vásárlására fordították, abban a reményben, hogy az árfolyamnyereségből származó bevétel meghaladja majd a kölcsönzési költséget. A stratégia Achilles-sarka a kölcsönvett jen és a kölcsönből vett deviza (dollár) egymás közötti árfolyam mozgása, jelesül a jen relatív erősödése. Ha ugyanis a jen értéke emelkedik azzal a devizával szemben, amelyet a befektető a jenből vásárolt, akkor a kölcsönvett jen visszafizetése veszteségeket eredményez.

Az USD/JPY devizapárral pedig éppen ez történt, miután a japán jegybank változtatott stratégiáján és a múlt héten, 17 év után először pozitív tartományba emelte a kamatokat. A magasabb kamatok általában erősítik az adott devizát, mivel a befektetőknek birtokolniuk kell belőle, hogy vonzó hozamú kötvényeket vásárolhassanak. A központi bank maga is készletfelhalmozásba kezdett, hogy serkentse ezt a folyamatot. Ezzel párhuzamosan a múlt héten közölt rossz gazdasági és munkaerőpiaci adatok, illetve az amerikai jegybank szerepét betöltő Federal Reserve kamatvágási hajlandósága miatt jelentősen gyengült a dollár. A dollárt érő hatásoknak és a japán jegybank hatékony intézkedéseinek köszönhetően az elmúlt néhány hétben végül több mint 10 százalékkal emelkedett a jen az amerikai dollárral szemben.

A devizapiac kedvezőtlen alakulása miatt a carry trade-eken elkönyvelt veszteségek azonban önmagukban nem szoktak hatalmas problémát jelenteni, mert a devizapároknál tetten érhető néhány százalékos erősödés vagy gyengülés általában csak mérsékelt deficitet eredményez, miközben az elérhető pozitív hozamok sem túl nagyok. Ha viszont ez a hozam egyes befektetőknek nem elég vonzó, akkor hitelfelvétellel tudják növelni a piaci kitettségüket és ezáltal a realizálható hasznot és a veszteséget is. A tőkeáttétellel együtt megnövekedett kockázat folytán a carry trade-k során nagy, váratlan veszteségek következhetnek be a kölcsönzött pénznem erősödése és a hitelből dollárátváltás után vett részvények árfolyamának esése miatt. A tőkeáttételt használó befektetők így akár annyi pénzt is veszíthetnek, hogy nem tudják visszafizetni a hiteleket, ami már a hitelezői oldalon is komoly problémát jelenthet. Egy-egy nagyobb üzlet lezárása ráadásul negatív visszacsatolási spirált is képes előidézni, ahol a veszteségek eladásokhoz vezetnek a kereskedési számlákon előírt tőkeminimumok megtartása érdekében. Majd a kikényszerített eladások láncreakció-szerűen további áresést és veszteségeket eredményeznek, ami a tőzsdéken a hétfőihez hasonló félelmetes visszaesést képes produkálni.

Elemzők szerint néhány befektető még japán államkötvényeket is eladhatott, hogy amerikai technológiai részvényeket vásároljon, majd a részvények váratlan árcsökkenése a kockázat minimalizálására és eladásra kényszerítette ezeket a befektetőket, ami további esést és pánikot idézett elő a piacon. Pláne, hogy manapság a technológiai részvények szinte az összes nagyobb befektető portfóliójának jelentős részét képezik.

A lezajlott események egyrészt komoly figyelmet irányítottak a jen árfolyamára, másrészt nyomást helyeztek a Fedre sürgetvén a kamatvágást, ami a dollár gyengítésével képes lehet feloldani a részvényárfolyamokat sújtó eladási hullámot.

A Goldman Sachs stratégái a piacok jövőjét illetően úgy látják, hogy a bikapiacot követő korrekció még folytatódhat, valódi medvepiacra mégsem számítanak. A Wall Street-i pénzügyi óriás több tényezőt is megemlített, amelyek hozzájárulhattak az árfolyamzuhanáshoz a japán jen carry trade jelenségen kívül. Ilyen lehetett a techszektor felülértékeltsége, továbbá a második negyedéves eredményekkel szemben támasztott túlzó piaci elvárás is. Bár a negyedéves eredmények nem voltak kifejezetten rosszak, a legkisebb csalódás is súlyos következményekkel járt a részvényárfolyamokat illetően.

Mindez tükrözte a nagy techcégek mesterséges intelligencia (MI) befektetéseivel és fejlesztéseivel kapcsolatban felmerülő aggályokat. A Goldman szerint a befektetők túlságosan is bíztak az MI erejében, ami ellensúlyozhatta volna az amerikai gazdasági lassulást. Eközben az európai és a kínai gazdaság növekedésének lendülete egyre csak gyengült, és a júliusi amerikai munkanélküliségi ráta is 4,3 százalékra növekedett. A piac az utóbbi adatokat pedig úgy értékelte, hogy a központi bankok, köztük a Federal Reserve, túl lassan határozták el magukat a kamatlábak csökkentésére, visszavetve ezzel a gazdaságot. A Goldman szerint a recessziós forgatókönyv esetén az S&P 500 index a jelenlegi 5200-5500-as tartományból egészen 4800-ig csökkenhet. Komoly kockázatot látnak ebből a szempontból az amerikai részvénypiac koncentrációjában is, azaz, hogy túl kevés szereplő kezében összpontosul túl sok részvény. Az elmúlt napok visszaesése pedig ezen aligha változtatott.

Rövid távon tehát az áresés folytatódhat, de pozitív fordulatra is van esély, mivel a pénzpiaci alapokban található jelentős készpénztartalékok lehetővé teszik, hogy a befektetők kihasználják az alacsonyabb részvényárakat. Azonban amíg az kilátások és a kockázatok nem javulnak, a Goldman védekező megközelítést javasol.

Új minősített hitelterméke vezet be a Magyar Nemzeti Bank. Milyen előnyöket tartogat ez a lehetőség a vállalkozások számára?

Kedvező lehetőség a likviditás javítására feldolgozóipari vállalatok számára.

Összefoglaló az aktív pályázatok legfontosabb feltételeiről: kik pályázhatnak, mekkora összeget lehet igényelni, mire fordítható az elnyert támogatás.

Már párszáz milliós hitelnagyság esetén is – akár több tízmillió forinttal – többe kerülhet cégünknek, ha csupán a kamatszint alapján döntünk.

A jelentéktelen és kicsiny emírségből a földgázkincse és a biztonságra törekvése révén Katar globális közvetítővé vált, és Venezuelától Ukrajnán át Afganisztánig bármilyen viszály rendezésében segít.

Hogyan is működött a modem, és mi volt az akusztikus csatoló?

Földes András riportja Munkácsról.

Ukrajna ügyében a következő csata Trump fejében játszódik le, ám ha Amerika enged az oroszoknak, az a legbiztosabb út a következő háborúhoz. Egy német elemzés szerint Kijev számára veszedelmes lenne egy közös csúcstalálkozó is Trumppal és Putyinnal, főleg, ha Budapesten tárgyalnának. Nemzetközi lapszemle.

Videó is készült a hánykolódó gépen.

Az állatok este 11 óra körül békésen legelésztek Budán.

Ma már azonban az orosz érdekek megtestesítőjeként az autokrata szerb vezetést támogatja.