Pályázati pénzosztás a parlamenti választások előtt – hol tartunk most, és mire érdemes készülni?

Az idén hatalmas, 774 milliárd forintos keretösszeg keresi a helyét a GINOP Plusz programban.

Már így is Magyarországé az elmúlt 10 év legdurvább lakásdrágulása az EU-ban, és a magyar adat különösen az elmúlt két évben szakadt el az uniós átlagtól.

+237,5% vs. +58%

Az első adat a magyarországi lakásdrágulás mértékét mutatja az elmúlt 10 évben, a második pedig az Európai Unió átlagát – látható, hogy messze nálunk nőttek a legjobban a lakásárak az elmúlt évtizedben az EU-n belül. Az adatokat a GKI Gazdaságkutató Zrt. összesítette, szövegük azt is megállapítja, hogy a hazai piac drágulásának jelentős része az elmúlt két évben következett be.

Mivel Magyarországon gyakorlatilag nem létezik támogatott bérlakás rendszer, sokan kénytelenek a lényegesen költségesebb, piaci alapú bérléshez folyamodni. A kormány több intézkedést is hozott korábban az ingatlanpiac élénkítése céljából (CSOK, Falusi CSOK, Babaváró hitel, CSOK+ stb.), amelyek hatására viszont jelentősen emelkedtek a lakásárak. A GKI felteszi a kérdést:

indokolt-e a piaci folyamatokba történő beavatkozás? Mely tényezők határozták meg a rendkívül dinamikus lakásár-növekedést?

A GKI megvizsgálta, hogy 2016-2024 között milyen tényezők hatottak leginkább a használt lakásárakra, és arra jutott, hogy az építőipari-termelői árindex, a 10 éves állampapír kamatok és a nettó keresetek alakulása magyarázzák leginkább az áralakulást, míg például az ingatlanhitelek kamatszintje vagy a lakáspiaci tranzakciók alakulása kevésbé fontos szempont.

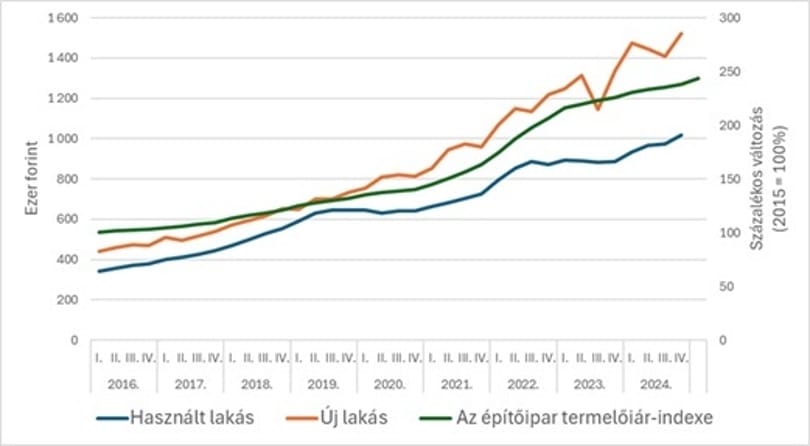

A budapesti új és használt lakások négyzetméterre vetített ára között 0,97 a korreláció, vagyis szinte párhuzamosan mozog a két változó. Az újépítésű lakások áremelkedése, amelyet javarészt az építőipari termelőiár-index növekedése okoz, húzza magával a használt lakások árát.

Használt és új lakások átlagos négyzetméter ára Budapesten (ezer forint, bal tengely) és az építőipari termelői-árindex (%, jobb tengely)

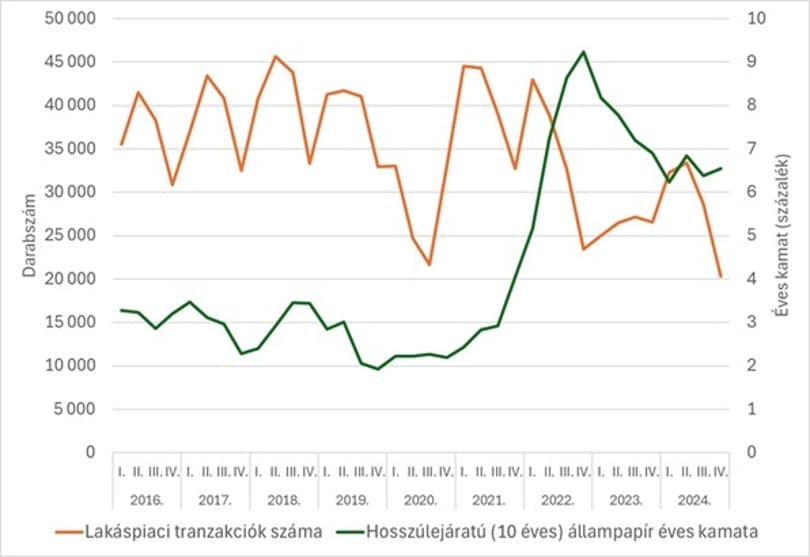

Az alacsony állampapír hozamok idején a befektetési célú vásárlások az ingatlanpiac jelentős részét teszik ki. Ugyanakkor az emelkedő és/vagy magas szinten ragadó állampapír hozamok esetén a befektetők tőkéjének átcsoportosítása az állampapírok felé érzékelhető keresletcsökkenést okozott a lakáspiacon. Pl. 2022 negyedik negyedévében és 2023 első negyedévében a használt lakások árának csökkenése a kedvező állampapírhozamok miatti kisebb lakáspiaci tranzakció számmal magyarázható. 2024 utolsó negyedévében a lakáspiaci tranzakciók száma nyolcéves mélypontra süllyedt, amely a piac keresleti oldalának jelentős beszűkülésére (kiárazódás) utal.

A nettó keresetek emelkedése (2016-2024 között +170%) szintén hozzájárult az ingatlanárak növekedéséhez, ami összhangban áll a közgazdasági várakozásokkal: a jövedelmek bővülése növelte a háztartások egy részénél a befektethető pénzeket, amelynek egy jelentős része az ingatlanpiacon csapódott le keresletként.

A lakáspiaci tranzakciók (darab, bal tengely) és a 10 éves lejáratú állampapír kamatok alakulása (%, jobb tengely)

Összességében azon tényezők, amelyek 2024-ig magyarázták az ingatlanárak alakulását, a piac fokozatos lehűlésének irányába mutattak, ami az árak stagnálásához vezetett volna, írja a GKI. Az építőipari termelői árindex stagnált, az állampapír-hozam a befektetők számára továbbra is vonzó 6,5-7%-os volt, valamint a nominális kereset emelkedés is lassult 2025-re. Emiatt (illetve a rendkívül magas négyzetméter árak miatt) a lakáspiaci tranzakciók drasztikusan csökkentek (-23%) 2024 végére. Továbbá ez mérsékelte a jövőbeni áremelkedéssel kapcsolatos várakozásokat is. Amennyiben a befektetők tartós áremelkedésre számítanak, a spekulatív tőke beáramlása önmagában is árfelhajtó hatással bír, így részben önbeteljesítő módon tovább erősíti a várakozásokat.

Ilyen közegbe érkezett (10 hónappal a választások előtt) a kormány Otthon Start lakáshitel-programja, ami a GKI szerint éppen azokat a spekulatív motívumokat élénkíti újra, amik a kínálati korlátok mellett hozzájárulnak az árak növekedéséhez. Jelenlegi elemzői előrejelzések szerint a hitelprogram fél éven belül akár 10%-os, egy éven belül pedig 15–20%-os áremelkedést is eredményezhet.

A probléma abban rejlik, hogy így éppen a program célközönségét, az első lakásra váró, kevés önerővel és törlesztési képességgel rendelkező fiatalokat hozza még nehezebb helyzetbe, mivel a jelentős volumenű, kedvezményes kamatozású források megjelenése a keresleti oldalon – a kínálati oldallal beszűkülése mellett – további áremelkedést generál. A GKI szerint ehelyett egy nagyobb léptékű, alacsony rezsijű bérlakásépítési program valóban javítana a kevésbé jó anyagi helyzetben lévők lakhatási problémáin.

Az idén hatalmas, 774 milliárd forintos keretösszeg keresi a helyét a GINOP Plusz programban.

Aki időben cselekszik, hatékonyabban működik és pályázatokhoz, új piacokhoz is hozzáférhet.

Ötlépcsős útiterv a fenntarthatósági célkitűzések üzleti stratégiába építéséhez.

Egyre több szektorban kötelező a felelősségbiztosítás. Mire nyújt valódi védelmet? És mikor fizetjük hiába a díjat?

Megváltozhatott az ukrán elnök álláspontja Trump és Putyin alaszkai találkozója előtt.

Az amerikai elnök szerint ez „Washington felszabadításának napja”.