A K&H Bank bejelentette, hogy csatlakozik az április elsejétől induló 5 százalékos önkéntes kamatplafonhoz. Vagyis a pénzintézet a feltételeknek megfelelő lakáskölcsönt 5 százalékos kamat mellett fogja nyújtani április elsejétől.

A pénzintézet az alábbi kondíciók, paraméterek mellett fogja kínálni új hitelét:

- A futamidő 5-30 év lehet.

- A kamat alapból 5%, amely a banknál kötött lakás- és hitelfedezeti biztosítás esetén 4,7 százalékra mérsékelhető.

- A kölcsön 5, 10 éves kamatperiódus, illetve futamidő végéig fix kamat mellett lesz elérhető. (Ez utóbbi a legfeljebb 20 éves futamidejű kölcsönök esetében választható.) A kedvezményes 5 százalékos vagy az alatti kamat csak a futamidő első 5 évére érvényes, azt követően a hitelre a normál piaci kamatszint lesz érvényes.

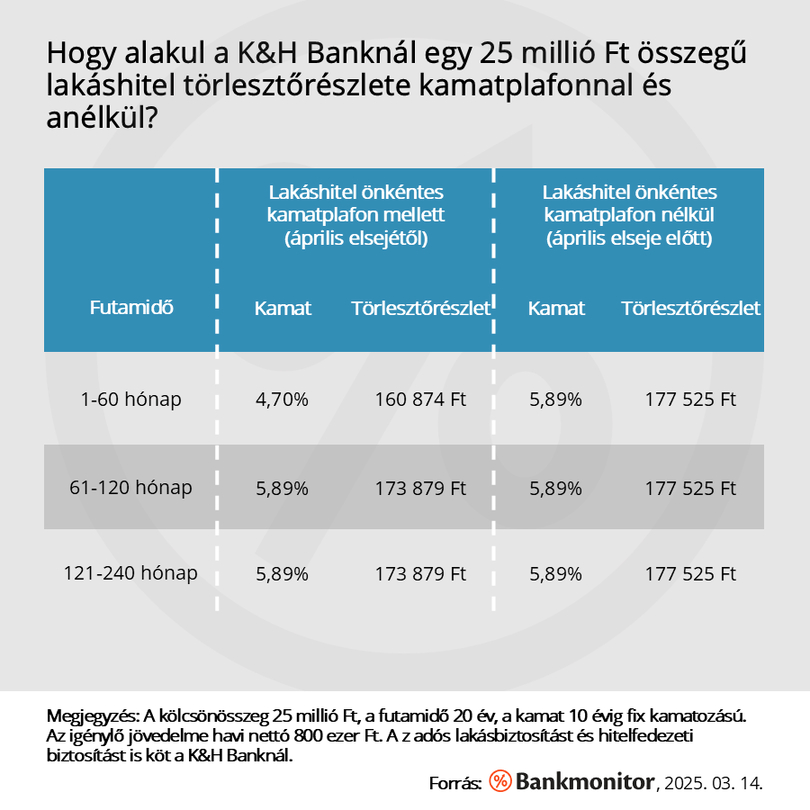

25 millió forint kölcsönösszeg és 20 éves futamidő esetén a kedvezményes 4,7 százalékos kamat mellett az induló törlesztőrészlet 160 874 forint lenne.

Akár 1,6 millió forintot spórolhat egy adós a kamatplafon miatt

Mekkora pénzügyi előnyt jelenthet az alacsonyabb kamat? A Bankmonitor szakértői ezt egy példán keresztül mutatják be. Az érdeklődő 25 millió forint lakáshitelt igényelne 20 éves futamidőre, 10 évig fix kamatozás mellett. Az igénylő igazolt havi nettó jövedelme havi 800 ezer forint.

Jelenleg egy zöld feltételeknek megfelelő ingatlan vásárlása esetén a hitel kamata 5,89% lehet. Ehhez az adósnak a banknál kell kötnie lakásbiztosítást és hitelfedezeti életbiztosítást. A kölcsön induló törlesztőrészlete 177 525 forint lenne, ami az első 10 évben nem is változhat. Azt követően az aktuális piaci viszonyoknak megfelelően módosulhat a kamat. Ha a kamat nem változik (nem lehet tudni, hogy mennyi lesz a 10. évet követően), akkor a kölcsönre összességében 42 605 976 forintot kell visszafizetni.

Bakmonitor

Az önkéntes kamatplafon mellett áprilistól 4,7% kamat mellett is elérhető a kérdéses hitel, az induló havi törlesztőrészlet 160 874 forint lenne. Vagyis a kezdeti időszakban közel 16 651 forintot spórolhat az igénylő.

A 6. évtől azonban az extra kamatkedvezmény megszűnik, a hitel normál kamatra áll át. A Bankmonitor szakértői a vizsgálat során abból indultak ki, hogy ez a kamat megegyezik a kamatplafon nélküli konstrukció kamatával. Ezen 5,89 százalékos kamat mellett a 6. évtől 173 879 forintot kellene a kölcsönre fizetni. Na de miért kisebb ekkor is a havi részlet 3 646 forinttal? Ennek az az oka, hogy a futamidő elején az alacsonyabb kamat mellett gyorsabban csökken a fennálló tartozás. Így a hatodik évben a magas kamat mellett induló „normál” törlesztőrészletet már kisebb kölcsönösszegre kellett kiszámolni. A kérdéses kölcsönre a 20 év alatt 40 950 662 forintot kell visszafizetni.

A kérdéses példában az adós 1 655 314 forintot spórolhat a kamatplafon miatt, nagyságrendileg 3,89 százalékot csökken a visszafizetendő teljes összeg.

Csak egy szűk réteg kaphatja majd meg a kedvezményes hitelt

Az 5 százalékos önkéntes kamatplafon elnyeréséhez elég szigorú feltételeket kell teljesíteni. Ez nem csak a K&H Bank hitelére igazak, alapvetően a kamatplafonra csak egy szűk réteg lesz jogosult.

- 35 év alatti fiatalok kaphatják meg a kérdéses kedvezményt.

- Az érdeklődők első lakásukat vásárolják meg a kölcsönből.

- Az ingatlannak meg kell felelnie a zöld feltételeknek: legfeljebb 68 kWh/m2/év primerenergia-igényű és minimum A+ energetikai besorolású lehet az épület.

- A lakás alapterülete nem haladhatja meg a 60 négyzetmétert.

- Az ingatlan négyzetméterára nem haladhatja meg az 1,2 millió forintot.

Ezen előírásokat várhatóan csak kevés érdeklődő tudja teljesíteni. Különösen nehéznek ígérkezik az alacsony energiaigényre és a négyzetméterárra vonatkozó előírás egyidejű teljesítése.