A cégtulajdonos számára nincs kedvezőbb forrás, mint a vissza nem térítendő EU-s pályázati támogatás. A projekteket azonban az egyes pályázatok - az országon belüli elhelyezkedés függvényében - más és más maximális finanszírozási aránnyal támogatják, a jellemző maximum napjainkban a teljes beruházási értéknek csak 50 százaléka. A fennmaradó 50 százalékot saját forrásból és banki hitelből finanszírozhatják a vállalkozások. Az effektív saját pénzügyi hozzájárulásnak – pályázattól függően – el kell érnie a 10-25 százalékot, így a banki finanszírozás 25-40 százalék között lehet. A realitások talaján maradva azonban látni kell, hogy mindössze 10 százalék valós saját erővel csak a vállalatok 1-2 százalékát hajlandóak finanszírozni a bankok.

Vegyünk példaként egy 100 millió forintos beruházást. Egy jó pályázati konstrukció és hitel igénybevétele esetén így nézhet ki a megvalósítás pénzügyi oldala:

- 50 millió Ft vissza nem térítendő támogatás

- 25 millió Ft hitel

- 25 millió Ft önrész, saját pénzügyi hozzájárulás

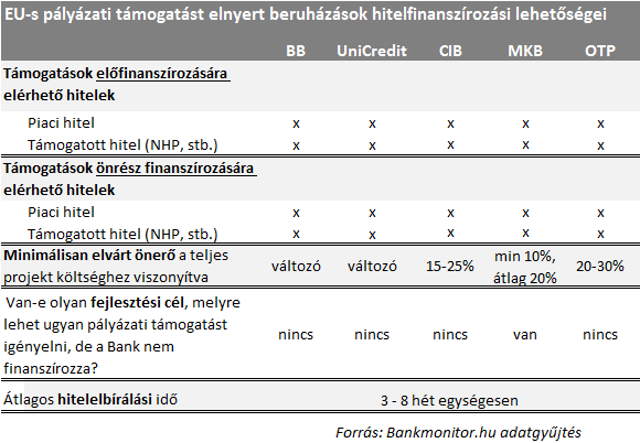

A rendelkezésre álló hitelek bankonként változnak, piaci alapon nyújtott hitelek mellett mindenhol megtalálható a növekedési hitel, amelyet sok esetben kiegészít az ugyancsak támogatott Széchényi és EXIM hitel is.

Bankmonitor.hu

Nem jellemző, hogy a fejlesztés célját nézve válogatósak lennének a bankok. A gyakorlat alapján ugyanakkor egyértelmű, hogy elsősorban az olyan projekteket preferálják, ahol a társaság jövedelemtermelő képessége jól prognosztizálható módon nő. Viszonylag ritka azoknak az eseteknek a köre, ahol a cég pályázati forrást tud elnyerni, de a bankok az adott tevékenységet nem szívesen hitelezik. Alapszabály, hogy bankhitelt jellemzően olyan vállalkozások kaphatnak, amelyek projektjei az EU-s támogatás nélkül is életképesek lennének.

A bankok szerint a hiteligényléstől a folyósításig eltelő időszak nem lesz hosszabb az átlagosnál, csak azért, mert pályázati támogatás kapcsolódik hozzá. A bankok azonban nagy hangsúlyt fektetnek a pályázatban előírt feltételeknek való megfelelésnek (például a projekt terv szerinti ütemezése), így várhatóan a hitel folyósítása nem lesz független a pályázati összegek lehívásától sem.

A pályázati projektek finanszírozásának egyik gyakori kulcskérdése, hogy miből fizeti ki a költségeit a vállalkozó a támogatás megérkezéséig. Erre szolgál a támogatás előfinanszírozási konstrukció, amely a legtöbb banknál elérhető.

A bankpiaci szereplők érzékelhetően nagy hangsúlyt fektetnek a pályázati forrással támogatott projektek finanszírozására. Ezért egyes bankok dedikált hitelterméket hoznak létre, mások külön pályázati kompetencia centrumot állítanak fel.

Az alábbi kalkulátor segítségével ön is számszerűsítheti, hogy vállalkozása milyen összegben lehet hitelképes: