A szűkös kamatbevételek miatt sopánkodtak minap a bankárok a Portfolio konferenciáján, ami azt támasztja alá, hogy most valóban eljött a beruházások ideje. Esetenként nullaszázalékos kamattal lehet hitelt felvenni, de a 2-3 százalékos kamat már végképp nem ritka. A Magyar Nemzeti Bank alelnöke, Nagy Márton ki is adta a jelszót: mindenki használja ki a történelmi lehetőséget, vegyen fel hitelt, indítson beruházást, vegyen lakást, de legalábbis váltsa át jelenlegi hitelét fix kamatozásúra. A jegybank több mint 2000 milliárd forintnyi növekedésihitel-kínálata után az európai uniós támogatásokból 700 milliárd forint – önálló és más támogatással kombinált – hitelt zúdítottak a vállalkozásokra, és a jelek szerint a társaságok nem ugrottak el előle.

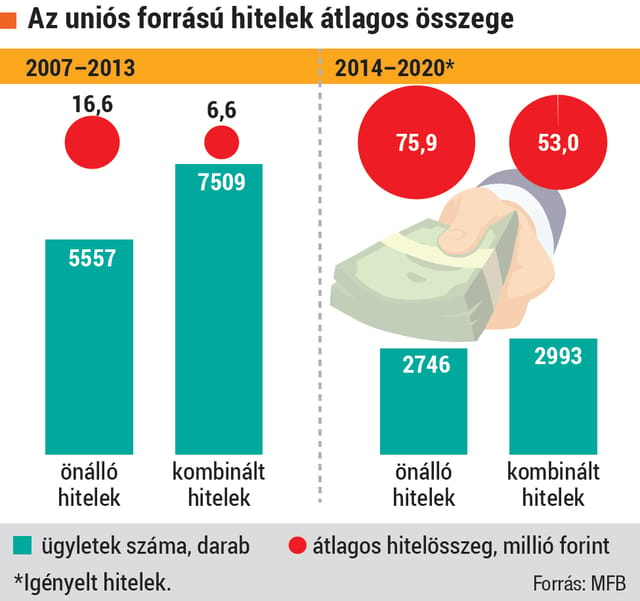

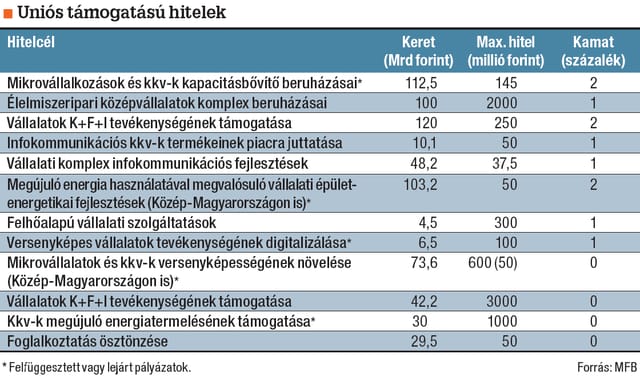

Tízmillió forint saját forrásból lehet megálmodni és megvalósítani százmilliós beruházást, ki hagyna ki ilyen lehetőséget? – magyarázta a HVG-nek a sikert a támogatások egyik legnagyobb közvetítője, a Mapi Magyar Fejlesztési Iroda Zrt. vezérigazgatója, Essősy Zsombor. Igaz, ehhez jó ötletek is kellettek, hiszen még ha tíz év alatt kell is visszafizetni az önrész feletti 90 millió forintot, és nullaszázalékos a kamat, akkor is évi csaknem 10 millió forintot kell kitermelnie a cégnek a fejlesztéssel, hogy törleszteni tudjon. Ötletből azonban nem volt hiány. A beruházási hitelkonstrukciót (lásd a táblázatot) rövid időn belül fel kellett függeszteni, annyira gyorsan lekötötték a pályázók a 112 milliárd forintos keretet. Ezeket az uniós pénzeket a Magyar Fejlesztési Bank kezeli, amely hét bankkal és a takarékszövetkezetekkel állapodott meg, hogy a fiókjaikban kialakított MFB Pontokon közreműködnek ezeknek a hiteleknek a kihelyezésében. Elfogyott a versenyképesség növelésére szánt 73 milliárd forint, és nagyon népszerűek voltak a megújuló energia használatának bevezetésére indított programok is. Ez utóbbira március óta elvileg két éven át lehetett volna pályázni, ám a cégek négy hónap alatt elvitték az összes pénzt.

hvg

Pontosabban csak elvitték volna, mert az uniós finanszírozású programoknak még mindig kiábrándítóan lassú az elbírálásuk. A Vállalkozók és Munkáltatók Országos Szövetségének főtitkára, Dávid Ferenc azt mondja, pillanatnyilag nem az a gond a gazdaságban, hogy honnan szerezzenek pénzt a beruházásokra. A problémát a kiszámíthatatlan jogalkotás okozza, hiányzik a jövőbe vetett hit. Akármilyen jók is a hitelfeltételek – érvelt a HVG-nek Dávid Ferenc –, a kisebb vállalkozások vezetői nem mernek 3–5 évre eladósodni, ha egyszer másnap orrba verhetik őket.

Ez viszont a nagyobb, erősebb vállalatok pozícióit javítja, ami a számokon is meglátszik. Az MFB EU Kompetencia Központjának vezetője, Nyikos Györgyi a közgazdászok vándorgyűlésén arról számolt be, hogy a mostani uniós fejlesztési ciklusban egy-egy pályázó jóval nagyobb összegű hitelt igényel, mint a 2013-ban lezárult időszakban. Akkor egy-egy hitelügylet átlagosan 10 millió forintról szólt, most pedig már több mint 60 millióról. Fontos ugyanakkor megjegyezni, hogy a Budapestet és Pest megyét magába foglaló Közép-Magyarország régióban a többihez képest jóval kisebb a támogatási keret. Mindebből pedig az következik, hogy a tervezettnél kevesebb vállalkozás jut hozzá a kedvezményes forrásokhoz. Míg 2007 és 2013 között 13 ezer hitelszerződést kötöttek meg az uniós pénzekre, most még csak 5700-nál tartanak. Pedig a kassza kezd kiürülni, a keret 82 százalékát már lekötötték.

Ráadásul az Európai Unió feltételekhez kötötte ezeknek a pénzeknek az elköltését. Például meg kellett határozni, hány vállalkozás kap valamilyen pénzügyi támogatást. Ha Magyarország nem teljesíti a vállalást, ugrik a keretnek az a 6 százaléka, amelyet az eredményességhez kötöttek. Márpedig 2018 végéig 3500 kis- és közepes vállalkozásnak, 2023 végéig pedig összesen 23 250 cégnek kellene a vissza nem térítendő támogatásokon kívül hitelhez jutnia. A kormány szeptember közepén jelezte, hogy kezdeményezi az Európai Bizottságnál az erre vonatkozó szerződés módosítását, aminek az előkészületeit már meg is tette.

hvg

Ha pedig ezek a források kifutnak, maradnak a kereskedelmi banki hitelek, valamint a Széchenyi-kártyához kötött, állami támogatással futó kölcsönök. Ez utóbbi hasonló költségeket tud produkálni, mint az elmúlt években a növekedési hitel. Ha például egy kisvállalat beruházásához elég 3 millió forint kölcsön, amit négy év alatt törleszteni tud, akkor a teljes hiteldíjmutató 2,49 százalék, vagyis gyakorlatilag azonos az MNB hitelkonstrukciójának 2,5 százalékával. A Bankmonitor számításai szerint a maximálisan felvehető 50 millió forintos hitelnél a költség már hároméves futamidő mellett sem haladja meg a 2,5 százalékot. Az uniós beruházási forrással szemben azonban a Széchenyi-hitelt folyósító bankok a beruházásnak még a 90 százalékát sem finanszírozzák, vagyis legalább 20 százalék önerőre van szükség. Az MFB ugyanakkor még idén újabb mikrofinanszírozási programot indít el, a részleteket azonban egyelőre nem árulta el.

Már csak a bankoknak kell kitalálniuk, miből spórolják meg a hasznukat. Állításuk szerint ugyanis a jelenlegi alacsony kamatok mellett nincs akkora különbség a betétek és a hitelek kamatai között, hogy abból gondtalan legyen a napi üzletmenetük. Az Erste Bank elnök-vezérigazgatója, Jelasity Radovan egyenesen úgy fogalmazott, hogy a bankszektor tanácstalan, miből tudja a hiányzó bevételeket pótolni. Az MKB vezérigazgatójának, Balog Ádámnak azonban van ötlete: a jutalékokból várható eredményből, amit például az állampapírok forgalmazásáért kapnak magától az államtól. Szerinte a vállalkozókat manapság elkényelmesíti az alacsony kamatszint, holott figyelniük kellene arra, hogy hosszabb távon is megerősítsék magukat, és ehhez tőkét halmozzanak fel. Előbb-utóbb emelkedni fognak ugyanis a kamatok, ami problémát okozhat a most még gyanútlan kis- és közepes vállalkozásoknak. Az MNB ezért már vizsgálja annak a lehetőségét, miként ösztönözhetné, hogy a cégek meglévő hiteleik kamatozását is rögzítsék, mielőtt még egy újabb válsághullám esetleg ismét az egekbe röpíti az adósságterheket.

SZABÓ YVETTE

szabo.yvette@hvg.hu