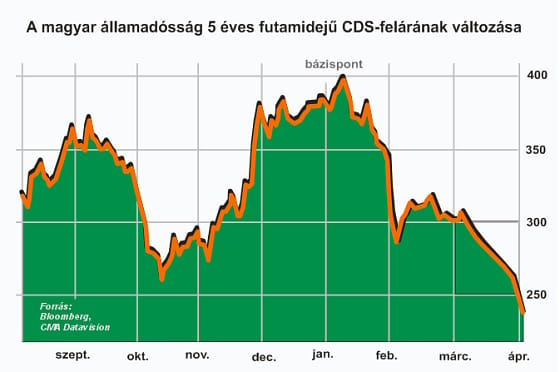

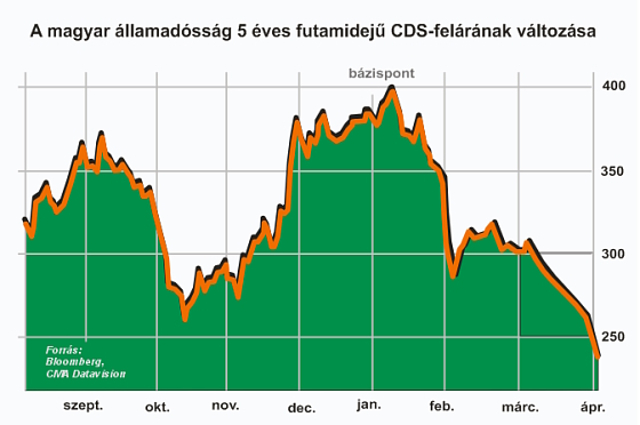

A CMA Datavision információszolgáltató adatai szerint jelenleg 15,8 százalék a valószínűsége, hogy a magyar állam nem lesz képes fizetni a lejáró adósságait, és bedől. Február közepén ez a szám még 19 százalék felett volt, ami azt mutatja, hogy erősödik a bizalom. A magyar államadósság-törlesztés leállásának esetére köthető ötéves futamidejű biztosítási csereügyletek ára (CDS-felár) pedig valóságos zuhanásba kezdett. Míg február közepén 300 bázispontnál állt a felár, addig március végén már meredeken szánkázott lefelé, tegnapra pedig 238,3 pontig süllyedt, ahol utoljára tavaly májusban járt.

hvg.hu

Hasonlóan látványos volt a forint árfolyamváltozása mind az euróhoz, mind a svájci frankhoz képest. A frankkal szemben legutóbb tavaly nyáron állt ilyen jól a forint, az euróval szemben pedig tavaly március közepén. A dollárral szemben még régebben, tavaly januárban volt ilyen erős a magyar deviza. A forint a román lejjel karöltve az első negyedévben a világ legjobban teljesítő feltörekvő piaci devizája volt, amihez nyilvánvalóan hozzájárultak a rendkívül vonzó kamatszintnek. Míg az eurózónában az alapkamat 1,00 százalék, Csehországban 0,75 százalék, Lengyelországban 3,75 százalék, addig nálunk 6,00 százalék, Romániában pedig – még magasabb – 6,25 százalék.

Az örömünket csak tovább erősítheti, hogy a magyar állampapírok iránt hatalmas a kereslet, s az aukciókon rendre nagyon vastag a túljegyzés. A Bloomberg kommentárja a március végi (3,75 milliárd összértékű 10 és 30 éves lejáratú) magyar dollárkötvény-kibocsátásról kissé hitetlenkedve írta, hogy egy uniós ország olyan hosszú lejáratú papírokat visz a piacra, amely 330 bázisponttal haladja meg a hasonló amerikai állampapír hozamát. De ami még meglepőbb, hogy a januárban kibocsátott török kötvénynél (miközben a török államadósságot a befektetésre nem ajánlott kategóriában tartják nyilván a nagy hitelminősítők) is 200 bázisponttal magasabb hozamot ígér. Ugyanakkor a hírügynökség idézte Jeremy Berwint, a londoni Aviva Investors befektetési tanácsadóját, aki elmondta, hogy eddig nem volt közép-európai kötvényük, de most van. S ha „a hosszú lejáratú papír működik, az kinyitja az ajtót az összes többi kibocsátás előtt”. Azóta tudjuk, hogy működött, s a befektetési pénz a magas hozamok mellett jön is bőséggel. Bár (mint látható) igen drágán, de nehézség nélkül tudjuk finanszírozni magunkat a piacról.

Elemzői vélemények szerint a változáshoz a hozamok mellett a Széll Kálmán-terv bejelentésére is szükség volt. A kormánynak ugyanis sikerült eloszlatnia a bizonytalanságot afelől, hogy hajlandó lesz-e a szükséges korrekciós lépéseket megtenni. Bár az elemzők szerint a konkrétumok hiánya miatt a kétkedés még egyáltalán nem oszlott el, egyelőre a piac alig törődik ezzel. A gazdaság növekedési pályára állt, a jövő év végéig a különadók, a magánnyugdíjpénztáraktól elterelt pénzek és a 250 milliárdos költségvetési zárolás szavatolják, hogy az államháztartás egyensúlyban marad, s addig van idő végrehajtani a korrekciót, sőt, a beígérteken túl további lépések is tehetők.

[[ Oldaltörés (2. oldal: A piac díjazza a Széll Kálmán-tervet) ]]

„Az alapkamat jelenlegi szintje véleményünk szerint sem a hitelezésre, sem pedig a belföldi fogyasztásra nincsen számottevő hatással. Sokkal lényegesebb például a munkanélküliség alakulása, vagy a banki mérlegek állapota (a hitelportfoliók minőségén keresztül elsősorban)” – fejtette ki Vizkelety Péter, a Generali Alapkezelő makrogazdasági elemzője. Szerinte a gazdasági kormányzat által kidolgozott Széll Kálmán-terv egy olyan részletességű középtávú program, amilyen a környezetünkben talán egyetlen ország kezében sincs. „A tervben nyilvánvalóan vannak kockázatok, ugyanakkor a kellő időben felvázolt ambiciózus terveket a piac mind a mai napig díjazza. Úgy gondolkodunk, hogy összegszerűségében reálisan a reformelképzelések legfeljebb kétharmada hajtható végre úgy, hogy az tartós egyenlegjavulást jelentsen az államháztartás számára, ugyanakkor egy kisebb arányú teljesítést a piac vélhetően csalódással fogadna” – vélekedett az elemző.

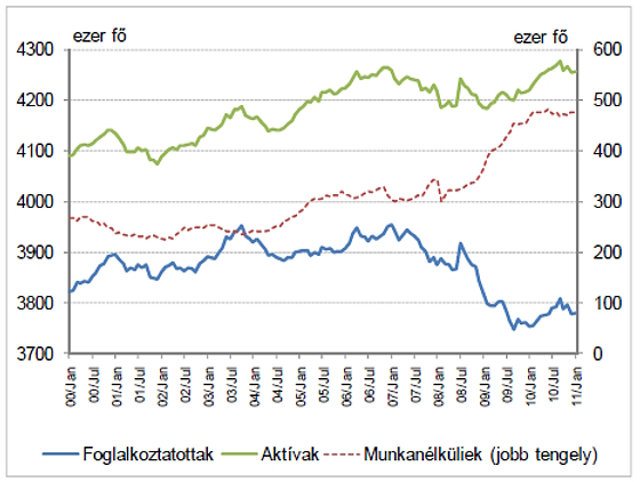

A foglalkoztatás és munkanélküliség Magyarországon 2000 és 2010 között

MNB

Az új konvergenciaprogramot április 15-én mutatja be Magyarország, s ez végleg stabilizálhatná a helyzetet. A magyar gazdaságot pillanatnyilag körüllengő derű a hátralévő tíz napban még biztosan kitart, sőt, erősödni fog. Ha a kormány által hivatalosan felvázolt makropálya nem okoz csalódást, a pozitív hangulat fennmaradhat annak ellenére, hogy – mint nemrégiben Karsai Gábor, a GKI vezérigazgató-helyettese kifejtette – hatalmas kockázatokat mutat a középtávoli jövőnk. A hosszú lejáratú papírok túljegyzése azonban arra utal, hogy a piacok már levették rólunk a túlságosan kockázatos országokat jelző bélyeget, és azt az e körben állandó taggá váló, és kvázi államcsődben lévő görögök mellett most az írek, a portugálok és talán a spanyolok viselhetik.

[[ Oldaltörés (3. oldal: Több erőfeszítés kell a cél eléréséhez) ]]

Wolf László, az OTP vezérigazgató-helyettese nemrégiben úgy értékelte, hogy ha a Széll Kálmán-terv államadósságot csökkentő, hiányjavító és a redisztribúciós rátát is mérséklő lépései sikeresek lesznek, akkor jelentősen javulhat hazánk versenyképessége, s emelkedhet a gazdaság bővülésének üteme. Ehhez szükséges, hogy a jelenleg 50 százalék fölötti újraelosztás 40 százalék körüli mértékre csökkenjen, az államadóság szintje középtávon elérje a kormány által kitűzött 65-70 százalékos szintet és ténylegesen megvalósuljon az európai átlagnál és a maastrichti kritériumoknál is ambiciózusabb 2013-as 2 százalék körüli hiánycél.

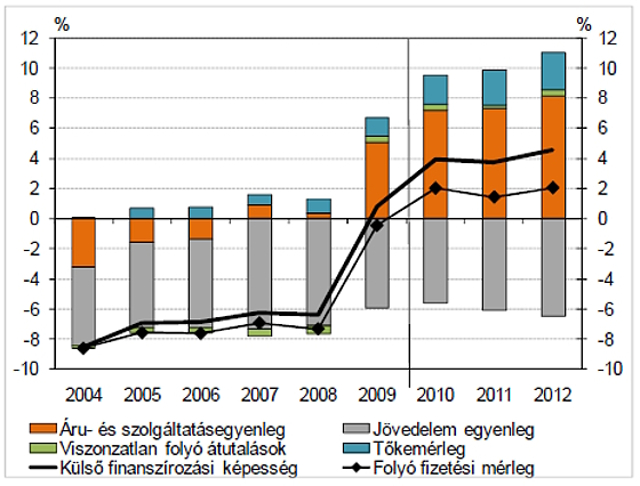

A külső finanszírozási képesség szerkezete (a GDP arányában, százalék)

MNB

Az OTP-vezető szerint, ha a gazdasági teljesítményünk alátámasztja és a nemzetközi befektetői hangulat is kedvezően alakul, a jegybanki alapkamat akár 5 százalék alá mérséklődhet jövőre. A forint árfolyama pedig nem fog jelentősen elmozdulni a 270-es szint környékéről az euróval szemben, s ez megfelelő a gazdaságnak, a vállalatoknak és a lakosságnak is. A forint árfolyamának alakulásáról hasonló véleménnyel vannak a nagy bankházak, így a Danske Bank és a Barclays elemzői is. A kockázatokra figyelmeztet ugyanakkor, hogy a Bank of America Merrill Lynch-nek sötétebb a prognózisa. Az idei árfolyamot úgy látják, mint a többiek, de jövőre tartósan 300 forint feletti euró-árfolyamot vizionálnak.

A Magyar Nemzeti Bank inflációs jelentésének megállapításait is érdemes szem előtt tartani. A jegybank prognózisa szerint a jövő évi deficitcél eléréséhez önmagában a Széll Kálmán-terv teljesítése kevés lesz. Azaz további intézkedésekre van szükség, hogy a növekedés magasabb fordulatot vegyen fel, vagy mérséklődjenek a kiadások. A piac azonban nagy valószínűséggel még akkor is elégedett volna jó darabig, ha a kormány időről időre felfedne egy megvalósításnak induló konkrétumot, a Széll Kálmán-terv lépésről lépésre valódi programmá válna, s nem silányodna használaton kívüli lózunggyűjteménnyé.