A NAV közzétette az egy hétvégés vizsgálati anyagot

Sok – az adóhivatal szerint adótitok védelme és bírósági ítélet előírásai miatt – kisatírozott lap, 1200 oldal, sokáig titkolt, most kényszerből nyilvánosságra hozott anyag az áfabotrány kirobbanása után azonnal lefuttatott hétvégi dokumentum. A NAV szerint ők jól csináltak mindent, a hivatal sötét színben tünteti fel Horváth Andrást. Az amerikai ügyvivő viszont korábban arra utalt, érdemes lenne a magyar kormánynak megnéznie a Horváth András által összegyűjtött információkat, anyagot, mert az korrupciós ügyekre utalhat.

Az adóhatóság több mint egy évig titkolta annak az egy hétvége (pontosabban három nap alatt, 2013. november 8-10. (péntek-vasárnap) között) alatt lefuttatott, átvilágító vizsgálatnak az anyagát, amelyet azt követően indítottak sebtében, hogy pár nappal korábban kilépett tőlük és nyilvánosság elé állt az áfabotrányt elindító Horváth András. Mivel Schiffer András, az LMP társelnöke beperelte a NAV-ot, és első, majd másodfokon is nyert, a NAV-nak mostanra át kellett adnia mindenképpen Schiffernek a dokumentumot. A mai nyilvánosságra hozatal a NAV szerint azután történt, hogy ők átküldték az anyagot Schiffernek – de a közzétételről kiadott közleményében nem említik azt, hogy ki kellett tőlük perelni a dokumentumot, utalást sem tesznek a közleményben az egész, a nyilvánosságra hozatalt kikényszerítő hercehurcára.

A NAV által most közzétett anyag 1200 oldalas, azt folyamatosan dolgozzuk fel.

A NAV a közlemény elején állítja, hogy "a vizsgálat egyértelműen megállapította, hogy alaptalanul állította Horváth András, hogy a NAV nem lép fel az adócsalókkal szemben, és azt, hogy az általa feltárt adócsalások ügyében nem intézkedett a hivatal".

A NAV például ezt érti nyilvánosságra hozatal alatt:

Sok részre van szedve az anyag, az egyik ilyen:

Ilyen is van azért:

A kitakarásra az adótitok védelme és a bíróság ítéletének előírásai miatt van szükség a NAV szerint.

A NAV, mint írták lapunknak, soha nem állította, hogy a vizsgálat a „a teljes hivatalt átvilágító” jellegű volt, a valóság az, hogy a vizsgálat Horváth András, sajtótájékoztatóján elhangzott, konkrétumokat nem tartalmazó állításaiból indult ki, azok lehetséges forrását és a Horváth látókörébe került ügyeket, Horváth tevékenységét célozta. A NAV állítja, az anyag egy belső jelentés.

A NAV szerint Horváthnak igazából semmiben sincs igaza

A NAV közleménye ugyanolyan sötét színben tünteti fel Horváth Andrást, mint tette azt az áfabotrány kirobbanása után durván egy hónap hallgatás után tartott, első, és azóta is egyetlen, erről a témáról szóló sajtótájékoztatóján. Állítják most például, hogy "Horváth András megalapozatlan kijelentéseket tett sajtótájékoztatóján, ugyanis a vizsgálat során hivatali visszaélés gyanúja nem merült fel". Azt is fontosnak tartják közölni, hogy "a Horváth András nevén lévő ügyek áttekintése során hivatali visszaélésre utaló körülmény nem merült fel, ilyenről nem is küldött tájékoztatást vezetői, illetve a felettes szerv vezetői részére". Továbbá állításuk szerint "törvényellenes lett volna annak a munkamódszernek a bevezetése, amit Horváth András dolgozott ki. Pontosan ez a munkamódszer tette volna lehetővé a kézi vezérlést a NAV-nál, mivel a koordinációs ügyintézőt közvetlen utasítási joggal ruházta volna fel."

A NAV szerint Horváth András ezek mellett valótlanul állított, jogosultságaival visszaélt, csupán feltételezésekkel élt.

| Lát valamilyen ellentmondást, érdekességet a NAV által közzétett dokumentumokban (amelyek erről a linkről elérhetők), amit nem vettünk mi észre? Megjegyzése van? Kérjük, írjon az onlinegazdasag@hvg.hu címre! Köszönjük. |

Noha a NAV megpróbálja a nemzetgazdasági miniszter – mint a NAV felettes szervének, az NGM-nek a vezetője – előtt befeketíteni Horváthot, a feljegyzést továbbolvasva mégis azt találjuk, hogy több kérdésben a hatóság egyetért volt dolgozójával.

A Vargának küldött feljegyzésben feltehetően megpróbálják rekonstruálni Horváth zöld dossziéját, amit “dokumentumnak” neveznek. Azt írják, a dokumentum öt témával foglalkozik, az egyik a feketegazdaság általános leírása és körbeszámlázásos csalás, kiemelve két szektort, a gabonaszektort és az élelmiszerkereskedelmet. Ezzel kapcsolatban a NAV azt írja, hogy Horváth állításai “tükrözik a NAV elemzéseiben és ellenőrzési megállapításai során tapasztaltakat”, hiszen ezeket az információkat hivatali források felhasználásával szerezte.

A NAV hangsúlyozza, hogy ezekkel a csalásokkal szemben az uniós csatlakozás első pillanatától fellép, és részletes adatokat közöl az ellenőrzési hatékonyságának alátámasztására.Horváth az egy évvel ezelőtti, a NAV általi lejáratására válaszul az Origóban közzétett anyaggal válaszolt.

De biztos mindez?

A NAV állításait mindenesetre érdekes megvilágításba helyezi az, hogy a kitiltási botrányban (amelyben Vida Ildikó, a NAV elnöke is rajta van az Egyesült Államokból kitiltottak listáján, és még pár adóhatósági vezető, ezt Vida mondta el) az USA ügyvivője többször utalt a Horváth András által összegyűjtött adatokra, anyagra, mondván, azok korrupciós ügyekre utalhatnak, ezért a magyar kormánynak érdemes lenne átnéznie azokat.

Az is árnyalja a NAV narratíváját, hogy épp a napokban derült ki, hogy van már gyanúsított abban a nyomozásban, amely Horváth András által tett feljelentés nyomán indult.

A hvg.hu-n nyáron megjelent két részletben az a rendőrségi jegyzőkönyv, amely még idén év elején készült Horváth meghallgatásakor. Az érzékelteti, Horváth sok cégnevet említett és embereket nevezett meg az ügyészségnek tett feljelentésében, és az abban foglaltakat a rendőrségen kifejtette.

A hvg.hu-n nemrég közzétettünk három lapot a Bunge étolajgyártó amerikai cég által készített, az adóhatóságnak két és fél éve elküldött, az étolajpiacon elharapódzott áfacsalásokról szóló, étolajmárkákat, importőröket, forgalmazókat, számlákat, szállítóleveleket tartalmazó anyagból. És több étolajmárka, amely abban szerepel, most is ott van a boltok polcain a nagyon olcsó árfekvésben. A NAV cikkünk után kiadott közleményében a valódi kérdések közül néhányat megkerült.

A NAV Varga Mihálynak eljuttatott jelentése

A NAV 34 feljegyzést is közétett, amiket Varga Mihálynak küldött. Az első feljegyzésben részletesen írnak egy személyről, akinek a nevét kitakarták a közzétett dokumentumban, de nagy valószínűséggel Horváth Andrásról van szó. A feljegyzésben azt írják, főigazgatósági szintű koordinációs feladatokkal bízták meg, de “feladatai megvalósításában az ötletek szintjén megrekedt”, “nem volt komplex látásmódja, a részletekben elveszett”, és meglátásait nem tudta átültetni a gyakorlatba. (Azt nem tudjuk, itt mire gondolhatott az adóhatóság, hiszen Horváth András dolga a koordináció volt, a gyakorlati megvalósításhoz valószínűleg a hatóság együttműködésére is szükség lett volna.)

Azt is írják róla, hogy a sajtótájékoztató időpontjában nem lehetett rálátása az adóhatósági ellenőrzés egészére, mivel akkor már egy szűkebb területen dolgozott szakkordinátorként. Ezért a NAV szerint Horváth helyzetelemzése rendkívül szubjektív, “tele van vélelmekkel és másoktól, helyenként a sajtóból szerzett információkkal”. A hatóság azonban – úgy tűnik – ellentmondásba keveredik. Horváthról ugyanis azt írják pár sorral lejjebb, hogy munkájánál fogva hozzáfért minden szakmai jelentéshez, elemzéshez, belső szabályozóhoz a határon átnyúló áfacsalásokkal kapcsolatban a NAV belső informatikai hálózatán. A hatóság szerint ezt egészítette ki szubjektív, “minden valóságalapot nélkülöző vélelmeivel és vádaskodásaival”.

Egy másik ellentmondás. Annak ellenére, hogy Horváth András eredményeit rossznak értékelte, egy következő bekezdésben már azt bizonygatja, hogy Horváth András valótlanul állította az áfabotrányt kirobbantó sajtótájékoztatón, hogy a gabonakereskedelemmel kapcsolatos elemzésével nem foglalkoztak felettesei. A NAV ezek nyomán vizsgálatokat is elrendelt a feltárt adózói körben – írja a jelentés.

A NAV szerint annak a gyanúja is felmerült, hogy Horváth politikai megrendelésre készítette a dokumentumot, és korábban előfordult, hogy figyelmeztette valaki, munkahelyén tartózkodjon politikai nézeteinek hangoztatásától.

Az adóhatóság Horváth dossziéjának lehetséges hatásait is felsorolja. Úgy látja, a dosszié alkalmas arra, hogy a NAV iránti közbizalmat megingassa, demoralizálja és kedvezőtlen színben tünteti fel a NAV dolgozóit, és megkérdőjelezheti a kormány gazdaságpolitikai intézkedéseinek hatását, a gazdaság fehérítésére tett erőfeszítéseket. A feljegyzés készítői szerint a NAV állománya “kikéri magának” a Horváth által megfogalmazott általánosításokat, például azt, hogy a hatóság vezetői döntésképtelenek lennének.

Jeleznie kellett volna feletteseinek – de hát sok helyen járt, mert vezetői lepattintották

A zöld dossziéval kapcsolatban a feljegyzésben azt írják, hogy a dokumentum általános vélelmei nem igényelnek belső vizsgálatot, és az ügyek konkrét ismerete nélkül nem lehet megállapítani, hogy szükség van-e egyedi intézkedésekre. Azt is írják, hogy ha Horváthnak konkrét információja van korrupcióról, azt jeleznie kellett volna a feletteseinek, de ennek dokumentált nyomát nem találta a hatóság.

Ennek megítélésénél érdemes felidézni, hogy Horváth – és Vancsura István, a NAV egykori szupercsapatának, a Kiemelt Ügyek Igazgatóságának főosztályvezetője is – arra panaszkodott, hogy több ügyben is előfordult, hogy feletteseikhez fordultak, de azok lepattintották őket, elakadt a vizsgálat. Horváth el is mondta, hogy azt érzékelte, megfeneklik egy-egy nagyobb vizsgálat, miután a hivatali utat betartva semmi eredményre nem jutott, ezért elment más felsővezetőkhöz, politikusokhoz. Korábban is felfedte, hogy járt Rogán Antalnál, aztán Lázár Jánoshoz juttatott el egy anyagot – a Rogánnal való találkozás után pár nappal, biztos csak véletlenül, az adóhatóságnál elrendelték azt a vizsgálatot, amelyet Horváth jó ideje indokoltnak tartott, de felső adóhivatali szintről nem osztották véleményét.

Az adóhivatal ezt írja részletesen

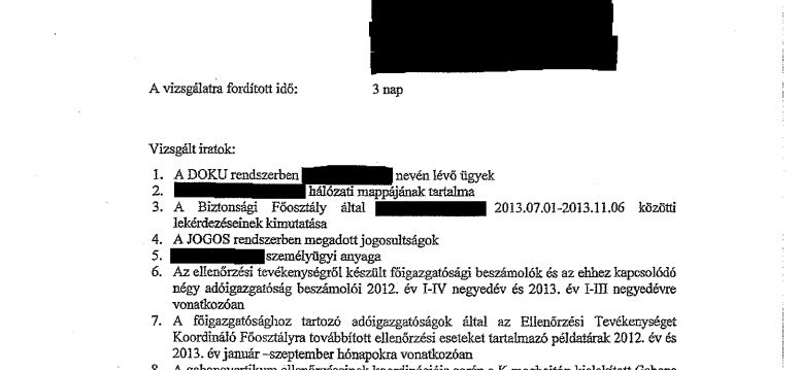

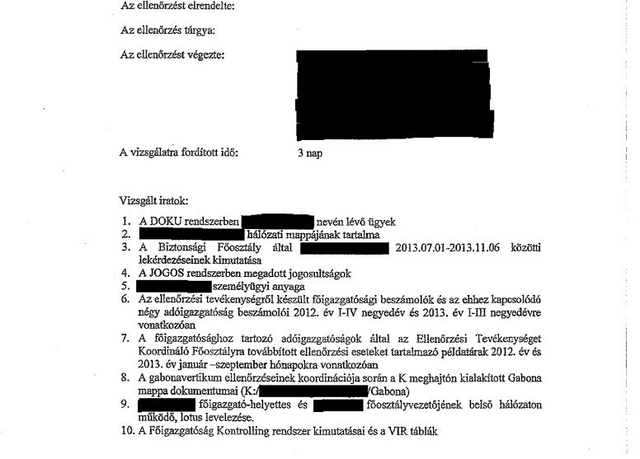

A nyilvánosságra hozott dokumentumok között szerepel a NAV jelentése a Horváth Andrásék által tartott tavaly októberi sajtótájékoztatón elhangzottakról, illetve a sajtótájékoztató háttéranyagában szereplőkről készült vizsgálatról. A vizsgálatot tényleg 3 nap alatt folytatták le, ahogy azt korábban is tudni lehetett.

A jelentésben leírják, hogy milyen iratokat vizsgáltak. Bár ki van satírozva a név, minden bizonnyal a Horváth András által vitt ügyeket, illetve különböző mappákat, ellenőrzési tevékenységről készült beszámolókat néztek át.

A jelentés ismerteti Horváth András munkaköri feladatait (jellemzően adatgyűjtés és elemzés) és leírják, hogy milyen munkákat végzett (láncolatos vizsgálatok ellenőrzési módszereinek kidolgozása, nagybani piacon végzett adatgyűjtés feldolgozása, gabonaszektorban indult ellenőrzések koordinációjához kapcsolódó adatgyűjtés, feldolgozás, kimutatások összeállítása stb.).

| Országos ellenőrzés lett Horváth eredményeiből |

A Varga Mihálynak küldött feljegyzés egyik kísérő dokumentuma részletesen leírja, hogy a NAV-nál a gabonakereskedelemben a hálózatos áfacsalások hatékony feltárása Horváth tevékenységével kezdődött, és ennek alapján a kitálaló NAV-os hasznos és eredményes munkát végzett a hatóságnál. Horváth már 2009-ben hatalmas adócsalást sejtett az ügyletek mögött, és folyamatosan adatokat gyűjtött egy gyanús, multinacionális cég adóellenőrzését végző adóellenőrök körében. Végül az eredményei a Kiemelt Adózók és Ügyek Adófőigazgatóságához (KAIG) kerültek, és a KAIG elrendelte az ellenőrzést. A NAV a dokumentumban azt írja, az adatgyűjtés tovább folytatódott, egyre több beszállító került a képbe, amely alapján a Horváth által meggyanúsított cég más bevallási időszakai is gyanússá váltak. A jelek szerint a gabonakereskedelemből jó nagy rész kerülhetett az adóhatóság célkeresztjébe, ugyanis a feltárt láncolatok miatt a Közép-Magyarországi Régió kezdeményezésére a Központi Hivatalban már országos egyeztetést tartottak 2011 júliusában. Az egyeztetésen “több régió is hasonló tapasztalatokról számolt be az ágazat adózóival kapcsolatban” – írja a NAV dokumentuma. Pár hónappal később a KAIG is hasonló tapasztalatokról (adóminimalizáló cégekről, elérhetetlen társaságokról) számolt be a Horváth által meggyanúsított céghez kapcsolódó hálózatban. Az ügyből, amit elindított, országos, koordinált ellenőrzés lett. A NAV jelentése szerint ezen a ponton Horváth összeveszett a feletteseivel, ugyanis alanyi jogának érezte, hogy koordinátorként részt vegyen az ellenőrzésekben, de vezetői több alkalommal felhívták a figyelmét, hogy a koordinátori feladatokat más látja el. Horváth András ennek során többször kritizált egyes szervezeti egységeket, és “továbbra sem hagyott fel az önjelölt koordinátori feladatkörrel, folytatta az adatgyűjtést, minden érintett revizorral beszélt”, és kérte vagy próbálta rávenni őket, hogy rendeljenek el további vizsgálatokat. |

A vizsgálat megállapította a jelentés szerint, hogy Horváth András (a név szintén ki van satírozva, de minden bizonnyal róla van szó) egy gabonás fájlmappából használt fel anyagokat háttéranyagához, ám a NAV vizsgálata szerint téves következtetéseket vont le. A NAV azt írja, hogy az ellenőrzések többsége még nem fejeződött be, ezért Horváth állítása, mely szerint az adóhivatal nem látja el ezen adózói körben ellenőrzői tevékenységét, a NAV szerint valótlan.

A NAV reagált a jelentésben arra is, hogy Horváth szerint bizonyos adóvizsgálatoknál adóellenőröket állítottak le. Az adóhivatal az idevágó jelentések alapján megállapította, hogy a négy érintett adóigazgatóság által végzett ellenőrzések jogszerűen kerültek lefolytatásra, az ellenőrzést végző adóellenőrök a tényállás feltárásához valamennyi szükséges eljárást elvégezték, a folyamatban lévő ellenőrzéseknék az adóellenőrök a szükséges eljárásokat vézik, hivatali visszaélésre, azaz az adóellenőr vezetői utasításra történő leállítására utaló tényt, körülményt nem lehetett feltárni.

Nem is úgy volt, ahogy ő mondja

A NAV vizsgálata szerint Horváth András arra vonatkozó javaslata, hogy a számlázási láncok, hálózatok felszámolására elemző, koordináló, ellenőrzést támogató szervezeti egységeket kell kialakítani, és ezek az egységek különböző szakterületeken, igazgatóságokon található iratokba is betekinthetnek, teljes mértékben nem alkalmazható. A NAV ugyanakkor megjegyzi, hogy meghatározott adózói csoportok ellenőrzésére ma is működik koordináció.

A gabonás ellenőrzésekhez kapcsolódóan a NAV jelentésében az szerepel, hogy Horváth András állításával szemben ő nem került félreállításra (az adóhatóság munkatársát külső munkahelyre rendelték ki 2011-ben, ám 2012 szeptemberében nem teljesítették azt a kérését, hogy hosszabbítsák meg ottani munkavégzését), hanem nem kapott vezetőitől újabb feladatot a gabona vertikumot érintő ellenőrzésekkel kapcsolatban.

A vizsgálatra vonatkozó jelentés emellett kifejti, hogy vezetői utasítás hiányában Horváth András nem végezhetett volna semmilyen adatgyűjtést 2012. október 19-e után a gabona vertikum ellenőrzéseire vonatkozóan. A háttéranyagban (itt minden bizonnyal Horváth háttéranyagára gondol a NAV) ismertetett, az élelmiszeripar területén 140 társaságra végzett adatgyűjtésre, illetve feldolgozásra nem kapott vezetői utasítást. A feldolgozott adatokat és az abból levont következtetéseket vezetőivel nem ismertette. A NAV jelentésében azt írja, hogy ez feltehetőleg azért történt így, mivel Horváth tisztában volt azzal, hogy hatáskörét túllépte, jogosulatlan lekérdezéseket végzett.

A NAV jelentése kiemeli, hogy a vizsgálat megállapította, az egyik rendszerükben nem található Horváth András nevén olyan ügy, amellyel kapcsolatban végzett munkája során hivatali visszaélést tárhatott fel, illetve nem kérte olyan irat iktatását, amelyben hivatali visszaélésről küld tájékoztatást vezetői, vagy felettes szerv vezetői részére.

A NAV jelentése leszögezi, hogy a kiemelt adózói körben végzett vizsgálatok aránya az adózói kör számához képest magas, emellett pedig 2012 és 2013 folyamán is folyamatosan tártak fel számlázási láncolatokat. A vizsgálatuk megállapította, hogy alaptalan Horváthnak azon állítása, hogy a NAV nem lép fel kellően az adócsaló magatartást tanúsító vállalkozásokkal szemben.

A vizsgálatról szóló jelentés azt is megjegyzi, hogy Horváthnak valótlan azon állítása, mely szerint az általa feltárt adócsalásokkal összefüggésben nem történtek meg a szükséges intézkedések, továbbá, hogy jelzéseit vezetői nem támogatták.

A jelentés azt is kiemeli, hogy Horváth visszaélésre utaló tényt, körülményt felettes vezetői számára sem szóban, sem írásban nem jelzett.

HVG-előfizetés digitálisan is!

Rendelje meg a HVG hetilapot papíron vagy digitálisan, és olvasson minket bárhol, bármikor!