Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Sokkal nagyobb infláció, kisebb GDP-növekedés – teljesen át kellett írni a 2025-ös előrejelzéseket, annyira rosszul kezdődött az év. Még a választási osztogatás is olyan, hogy majd a következő kormány dolga lesz a költségvetésből kieső pénzt visszatenni. És mindez még sokkal rosszabb is lehet, ha Donald Trump teljesen elszabadul.

Elkészítette a Magyar Nemzeti Bank a legfrissebb Inflációs jelentését. A háromhavonta kiadott jelentések közül a legújabb – amely a nevével ellentétben nemcsak az inflációról, hanem a teljes magyar gazdaság helyzetéről ad előrejelzést – most azért is különösen érdekes, mert ez az első olyan, amelyet már Varga Mihály elnöksége alatt mutat be a jegybank.

És amit benne látunk, az nem valami szép. A legfontosabb számok az előrejelzésben a következők:

Ez azt jelenti, hogy az MNB most majdnem minden szempontból rosszabbnak látja 2025-öt, mint amivel a költségvetés megírásakor a kormány számolt – és itt nem lehet kikerülni azt a részletet, hogy a költségvetést épp Varga Mihály vezetésével írták meg a tavaly év végén megszüntetett Pénzügyminisztériumban. A büdzsében úgy kalkuláltak Vargáék, hogy idén 3,2 százalékos lehet az infláció, 3,4 százalékkal nőhet a GDP, a hiány pedig 3,7 százalékos lesz.

De ahhoz képest is jelentősen rontottak az előrejelzésen, amit még tavaly decemberben Matolcsy György vezetésével mondott az MNB. Az akkori Inflációs jelentés 3,3-4,1 százalékos inflációt és 2,6-3,6 százalékos GDP-növekedést várt (és már ez is nagy rontásnak számított a még eggyel korábbi, tavaly szeptemberi prognózishoz képest).

Az év eleji átárazások nagyobbak voltak, mint amit az MNB korábban várt, ezért az egész évre magasabbnak látszik most már az inflációs pálya

– állapítja meg a jelentés. A január–februári, 5 százalék fölötti szintről lejjebb fog menni az infláció, de alig: az MNB 2-4 százalék közötti inflációt tart elfogadhatónak, ilyen szinten idén az egész évben nem fog járni a jelentés szerint a mutató, legkorábban 2026 elején kerülhet oda.

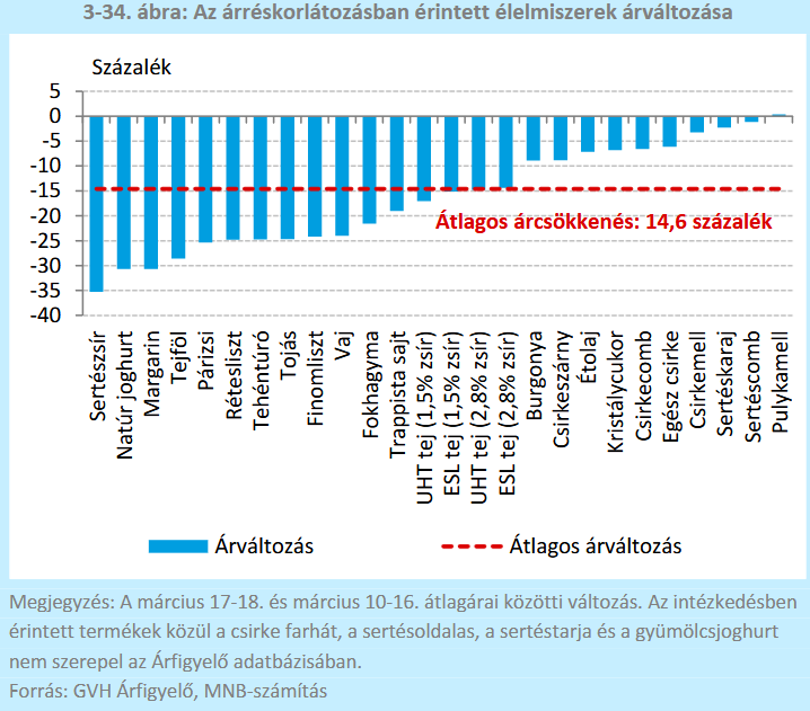

Az MNB úgy számol, hogy az élelmiszerárrések korlátozása áprilisban és májusban 0,8 százalékponttal fogja csökkenteni az inflációt. Az árrésstop bevezetése óta nagyon rövid idő telt még csak el, úgyhogy csak óvatosan lehet következtetéseket levonni – az elemzés most azt mutatta be, hogy az új szabály első két napján az azt megelőző egy héthez képest az érintett termékek ára átlagosan 14,6 százalékkal csökkent. Persze egy dolog az átlag: a joghurt és a margarin például 30-30, a sertészsír 35 százalékkal olcsóbb lett ebben a két napban, míg egész furcsa módon

a pulykamell minimálisan még drágult is az árrésstop bevezetése után.

Az MNB arra is részletesen kitért, hogy nem is csak az élelmiszerekkel van a baj. A februári infláció nagyjából felét a szolgáltató szektor hozta össze, a legnagyobb év eleji átárazást a bankok és a mobilszolgáltatók vezették be. Ennek ellenére is az várható, hogy tavasszal fokozatosan kisebb számok érkeznek majd a szolgáltatások inflációjáról, egyszerűen azért, mert tavaly épp március és május között emeltek egy óriásit a mobilcégek a díjaikon, úgyhogy amikor azt számoljuk, mekkora volt a 12 hónap alatti drágulás, hamarosan már a tavaly tavaszi magas bázishoz fogjuk hasonlítani az árakat. De az év elején akkora áremelések voltak, hogy a szolgáltatásinfláció csökkenése lassabb lesz, mint eddig várhattuk – figyelmeztet az MNB.

A magyar ipar már két éve szenved (olyan 1990 óta most először fordult elő, hogy két egymást követő évben is mínuszos legyen a teljesítmény), és sok jót idén sem várhatunk. Az MNB szerint legkorábban az év végén jöhet érdemi fordulat – feltételezve persze, hogy a német gazdaság is elkezd jobban teljesíteni. Úgyhogy a GDP-nk növekedését az ipar helyett attól remélhetjük, hogy a reálbérek nőnek, úgyhogy egyre több pénzt költve pörgethetik fel az emberek a szolgáltató szektort.

Viszont miközben a lakosság már költeni kezdte a megtakarított pénzét az elmúlt hónapokban, a céges beruházások nagyon csúnya, 9 százalékos visszaesést mutattak be 2024-ben, és idén ezen a nagyon alacsony szinten fognak stagnálni az MNB szerint. Sőt, hiába fordulunk mindjárt rá egy választási kampányra, nem indulnak állami beruházások, hiszen nincs nagyon miből: 2024-ben 21 százalékkal zuhantak vissza az állam beruházásai, idén erről a szintről még 5,5 százalékkal lejjebb eshet a mutató.

Úgyhogy ha már nagy beruházásokra nincs pénze a kormánynak, adókedvezményeket és áfa-visszatérítést ígér a kampányban – méghozzá úgy, hogy az az idei költségvetést még nem nagyon terheli meg, majd a következő kormánynak kell azzal foglalkoznia, hogyan kezelje a költségvetési hatást. Az MNB szerint idén a GDP 0,1 százalékának megfelelő pénz esik ki a költségvetésből, 2026 és 2029 között viszont már 0,5-0,9 százalék. A jegybank így is optimista, szerintük azzal, hogy több pénz marad az embereknél, tovább nőhet a GDP.

Persze akármit is akar a magyar kormány vagy a jegybank,

van egy komoly külső kockázat, akit úgy hívnak, hogy Donald Trump.

Rengeteg a bizonytalanság a világban, úgyhogy az MNB négy alternatív forgatókönyvet készített el:

Az MNB kiszámolta azt, hogy a magyar ipar ágazatonként mennyire kitett az amerikai gazdaságnak, ebből a szempontból nagyon nem jó hír az, hogy a tíz legkitettebb ágazat közül nyolc is olyan, amelyre vámokat vetnek ki.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?