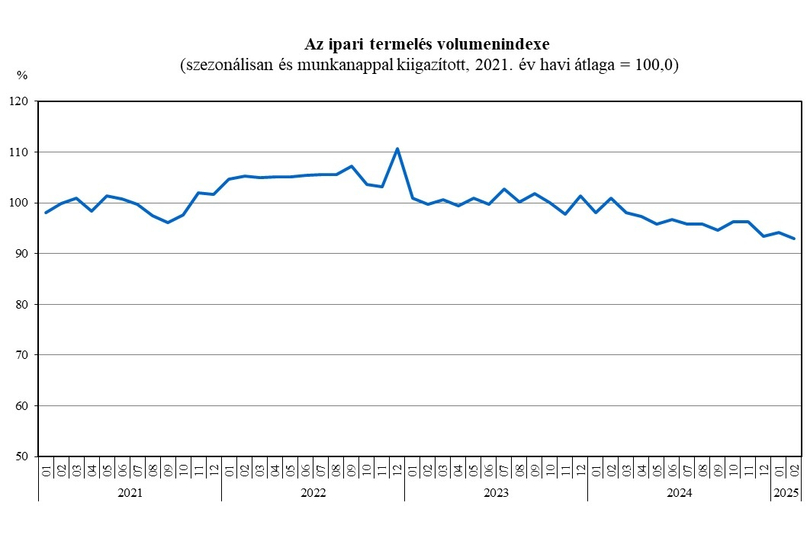

2025 februárjában az ipari termelés volumene 8,7 százalékkal elmaradt az egy évvel korábbitól, de még az idén januári adatokhoz képest is gyengült.

A feldolgozóipari alágak mindegyikében csökkent a termelés volumene az előző év azonos hónapjához viszonyítva. A legnagyobb súlyú alágak közül a járműgyártásban, valamint a villamos berendezés gyártásában jelentős visszaesés következett be, míg a számítógép, elektronikai, optikai termék gyártása és az élelmiszer, ital és dohánytermék gyártása kevésbé csökkent – írja a KSH.

Az ipari termelés az év első két hónapjában 6,4 százalékkal kisebb volt, mint 2024 azonos időszakában. A szezonálisan és munkanaptényezővel kiigazított ipari kibocsátás az előző hónaphoz képest 1,3 százalékkal mérséklődött.

ksh ipar 2025 február

KSH

A KSH első becslése nem tartalmaz ágazatonkénti bontást, így egyelőre nem világos, hogy az autó- és akkumulátorgyártás mennyivel zuhant. A januári részletes adatok azonban azt mutatták, hogy az év első hónapjában az akkugyártásban hatalmas, 46 százalékos volt a visszaesés, míg a járműgyártás csak 3 százalékkal csökkent. A 8,5 százalékos feldolgozóipari súlyú villamos berendezés gyártása – az alágak közül a leginkább – 30 százalékkal elmaradt az egy évvel korábbitól.

A csütörtökön bejelentett amerikai vámok leginkább Németországot, azon belül is az autóipart érintik rosszul, a magyar autóipar pedig főként ezeket a cégeket szolgálja ki, így nem várható, hogy a magyar gazdaság – Orbán Viktor ígéretével ellentétben – repülőrajtot fog venni 2025-ben.

Elemző: még nem értük el a gödör alját

Bár januárban volt némi növekedés az ipari teljesítményben, a hó/hó alapon mért 1,3 százalékos csökkenés ezt teljesen lenullázta – írja Virovácz Péter, az ING Bank elemzője. Az összkép tehát meglehetősen borús, különösen úgy, hogy még a piacon a legborúsabb előrejelzést adó ING Bank számainál is rosszabb lett az ipar februári teljesítménye.

A 2021. év átlagos havi teljesítményéhez viszonyítva az ipari kibocsátás volumene immáron 7,1 százalékos elmaradást mutat. Legutóbb ennyire mélyen az ipari termelés a 2020-as Covid lezárások miatt volt.

„Mivel a hazánkban működő gyártók egy jelentős része továbbra is munkaerőt tartalékol, a gyenge ipari teljesítmények sorozata egyre közelebb visz minket a törésponthoz. Ahhoz a ponthoz, amikor a vállalatok tömegével döntenek majd úgy, hogy egész egyszerűen már nem éri meg, túl költséges a munkaerő tartalékolása. Két évnyi lejtmenetet követően egyelőre nem úgy néz ki, hogy 2025 lenne az az év, amikor a magyar ipar kimászik a gödörből. Sőt, egyelőre úgy tűnik, hogy még a gödör alját sem sikerült elérni” – fejtegeti Virovácz Péter.

Ráadásul a Trump okozta világkereskedelmi rendszerváltozás további hatalmas bizonytalanságokat generál. Nem meglepő, hogy az ipari bizalmi indexen belül a foglalkoztatottsági kilátásokra vonatkozó komponens immáron három hónapja negatív tartományban van, vagyis egyre többen fontolgathatják az elbocsátásokat.

A rendelésállományokra vonatkozó megítélés is romlik. A legutóbbi (januári) részletes ipari adatközlés során jelezte a KSH, hogy éves bázison 13,6 százalékkal kisebb az összes rendelésállomány, ami ismét csökkenő tendenciát mutat.

Előre tekintve nehezen körvonalazódik a trendforduló az iparban. A vámháború előtt sem pörögtek fel az ipari teljesítmények a készletek feltöltése és a vámok elkerülése érdekében. Ez jól mutatja, hogy mennyire gyenge a globális kereslet az iparcikkek iránt. A készletezési ciklus fordulata még várat magára és a vámok ez tovább késleltethetik.

Az elemző szerint az exportra termelő szektorok kilátásai inkább romlottak az elmúlt időszakban, és amennyiben tényleg felpörög a vámháború, az negatívan érintheti végül a világkereskedelmet. A belpiacra termelő ipari szektorok abban bízhatnak, hogy fennmarad a fogyasztás növekedése és ez hozhat némi trendszerű bővülést, bár a belföldi rendelésállomány alakulása sem tűnik bíztatónak. De még ha lesz is némi fellendülés itt, az exportszektor túlsúlya miatt ez csak csepp lesz az „ipari” tengerben és összességében az ipar 2025 egészében is érdemben visszahúzhatja a magyar gazdaság teljesítményét – írja Virovácz Péter.