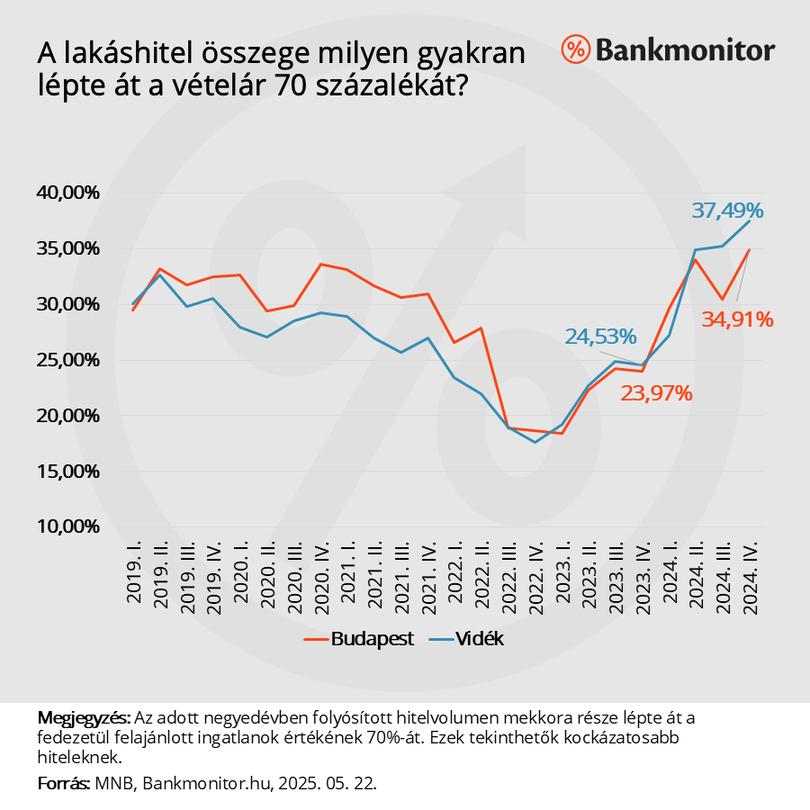

A Magyar Nemzeti Bank lakáspiaci jelentése alapján Budapesten a 2024 negyedik negyedévében folyósított lakáshitel-volumen 34,9 százalékánál haladta meg a kölcsönösszeg a vételár 70 százalékát. Vidéken még súlyosabb a helyzet, ott ez az arány elérte év végén a 37,5 százalékot. Vagyis a kihelyezett hitelösszeg több, mint harmada ebből a szempontból kockázatosnak tekinthető – írja elemzésében a Bankmonitor.

Bankmonitor

Ráadásul az ebből a szempontból kockázatosabbnak tekinthető hitelek aránya két éve folyamatosan emelkedik. 2023 utolsó negyedévében még csak 24-24,5 százalék körül alakult az új hitelkihelyezéseken belül a kérdéses hitelek aránya.

Azt azért hozzá kell tenni, hogy a kölcsönösszeg és a fedezeti ingatlan értékének átlagos aránya inkább változatlan szinten, valahol 50 százalék körüli értéken mozog. (Budapesten 49, vidéken 53 százalék.) A ténylegesen magasabb kockázatot vállaló, a lakás értékéhez képest nagy kölcsönösszeget igénylők aránya viszont érdemben emelkedett.

Miért nőhetett a kockázatosabb réteg?

2024 utolsó negyedévében 348,16 milliárd forint lakáshitelt folyósítottak a bankok. Ebből 106-111 milliárd esetében a kölcsönösszeg a fedezeti ingatlan értékének 71-80 százaléka között lehetett, míg 14-19 milliárd forint volumennél a vételár 80 százalékát is meghaladta.

Miért nőhetett ennek a csoportnak az aránya? Alapvetően a lakásárak érdemi emelkedése miatt sok esetben a potenciális vevők meglévő önereje értéktelenedhetett el. Vagyis a meglévő megtakarítás mellé érdemben magasabb kölcsönösszegre volt szükség. Azt mindenképpen meg kell jegyezni, hogy ebben az időszakban az alacsony kockázatú megtakarítási hozamok is meghaladhatták a 10 százalékot, vagyis nem értéktelenedett el automatikusan minden esetben az önerő.

Lakásvásárlás lehetősége akár 10 százalék önerővel

A jegybank is lazított az ide vonatkozó adósságfék-szabályokon. 2023 végéig a vételárnak – fedezeti ingatlan értékének – legfeljebb a 80 százalékát lehetett kölcsönként felvenni, 2024-től azonban a fiatal első lakást vásárlók már akár a 90 százalékát is megkaphatják hitelként.

2024 utolsó negyedévében már az új folyósítású kölcsönök mintegy 4,3-5,5 százaléka az új, megengedőbb szabályok alapján arányaiban magasabb kölcsönösszeget kapott. Márpedig ez az arány idén még tovább szélesedhet, hiszen már bizonyos esetekben az energiahatékony ingatlanok vásárlásánál is átlépheti a kölcsönösszeg a vételár 80 százalékát.

Tényleg veszélyben vannak ezek a hitelek?

Nyilván vételárfüggő, hogy mit jelent pontosan a hitelösszeg magasabb aránya. Ha például a kölcsönösszeg a vételár 75 százalékát éri el egy 50 millió forint értékű lakás esetében, akkor ténylegesen egy 37,5 millió forintos hitelről van szó. Húszéves futamidő és 6,5 százalékos kamat mellett ennek a hitelnek a havi törlesztőrészlete 279 590 forint lenne.

Hogy ezen hitelek valójában mennyire minősülnek kockázatosnak, más tényezőkön is múlik. Az biztos, hogy igényléskor az adósok kellő jövedelemmel rendelkeztek a hitel havi törlesztésének rendezéséhez. A hatályos szabályok alapján a legalább 600 ezer forintot elérő nettó fizetéssel rendelkezők a jövedelmük legfeljebb 60 százalékát fordíthatják egy legalább 10 évig fix kamatozású lakáshitel törlesztésére. (Kisebb jövedelem, illetve gyakrabban változó kamatozás esetén a szabály még szigorúbb.)

A kérdéses hitelek ténylegesen akkor minősülnek kockázatosabbnak, ha az ingatlanoldali magas kitettség mellett az adósok jövedelmét is jelentős mértékben megterheli a havi fizetni való. Erről pontos információnk jelenleg nincsen. Az azonban biztos, hogy ingatlanoldalon egyre szélesebb réteg nyújtózkodik mind messzebbre.