Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

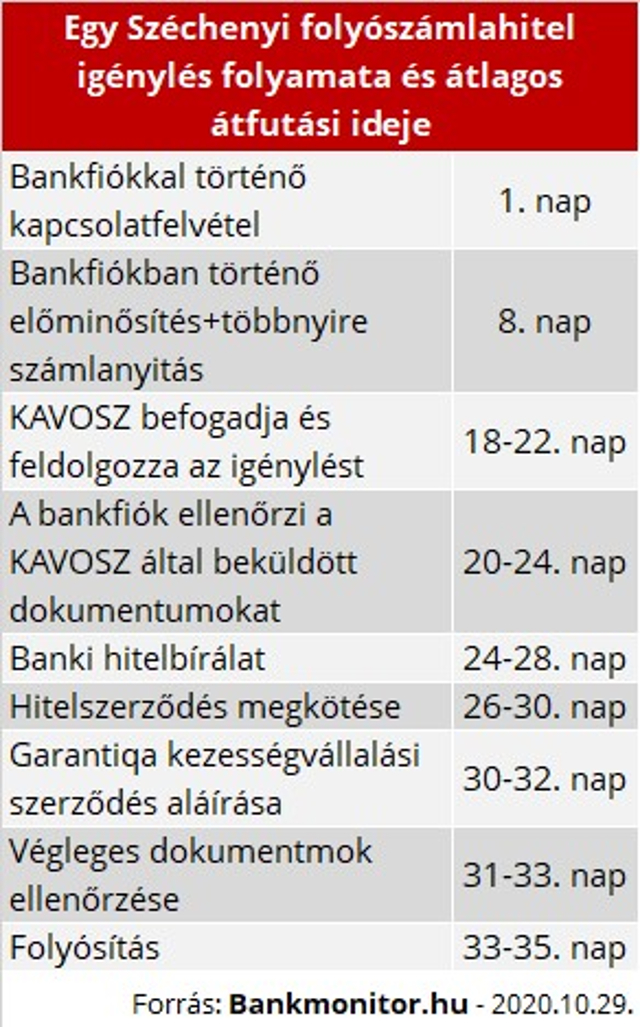

Bár 2020. december 31-ig van lehetőség igényelni az új Széchenyi Kártya Program hitelkonstrukcióit, a Bankmonitor szakértői szerint könnyen kifuthatnak az időből azok a vállalkozók, akik az utolsó pillanatra halasztják a dolgot, ugyanis a banki kapcsolatfelvételtől a folyósításig akár 5-6 hét is eltelhet.

Az új Széchenyi Kártya Program hitelkonstrukciói 2020. május 15-től év végéig igényelhetők, és bár van rá esély, hogy a programot a kormány fél évvel meghosszabbítja, erre egyetlen vállalkozásnak sem érdemes építenie, ha kedvező finanszírozással vészelné át a jelenlegi kiszámíthatatlan gazdasági időszakot.

Hiába azonban a 2020 év végi határidő, a hiteligénylés első lépésétől egy folyószámlahitel folyósításáig általában 5-6 hét is eltelik, de egy beruházási hitelnél ez akár 3 hónap is lehet, így nem szabad utolsó pillanatban lépni. Már csak azért sem, mert a Bankmonitor szakértői nagy rohamra számítanak az utolsó hetekben, ami tovább lassíthatja majd a folyamatot. Még szűkebbre szabja a lehetőségeket az, hogy a Garantiqa Hitelgarancia Zrt. kizárólag a hozzá december 22-ig beérkező hitelszerződéseket dolgozza fel, a kezességvállalási szerződés aláírása pedig feltétele a folyósításnak.

Emiatt a Bankmonitor számításai szerint a hiteligénylés folyamatát legkésőbb október végéig meg kell kezdeni egy folyószámlahitel esetében ahhoz, hogy a vállalkozó biztosan ne fusson ki a határidőből. Bizonyos esetekben azonban már ez is késő lehet, ugyanis a bankok hitelbírálati gyakorlata különböző, így van olyan pénzintézet, amelyik december 14-ig fogad csak be új kérelmeket, hogy a hitelszerződés aláírása mindenképp megtörténjen december 22-ig. Még hosszabb – akár 6-7 hetes – átfutási idővel érdemes számolni a célhitelek esetén, különösen akkor, ha ingatlan vásárlására igényel kölcsönt a vállalkozás.

A hiteligénylést az utolsó pillanatra hagyó vállalkozásoknak éppen ezért ezt a szempontot is figyelembe kell venniük, amikor bankot választanak, hiszen vannak bankok, ahol az igénylő 2 napon belül – de valamikor ennél gyorsabban, akár órák alatt – megtudhatja, hogy a vállalkozása mennyi hitelre számíthat.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

A Fitch magasan ragadó költségvetési hiányra (2027: 5,9 százalék) és emelkedő államadósságra (2027: 76,2 százalék) számít.