Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Gyarapszik a hazai legmódosabbak vagyona, ám azt részben továbbra is külföldre viszik. Nemcsak azok, akiket riaszt a magyarországi és az uniós választások eredménye, hanem azok is, akik a kormány jóvoltából olcsó friss pénzhez jutnak.

A szelekció éve lesz 2014 a magyar privátbanki piacon – jósolják a szakértők. Elégedetten nyugtázva, hogy a leggazdagabb kliensek vagyona tavaly – a 2012-es pánikszerű vagyonkimentések vagy a devizaadósságok visszafizetése miatti csökkenés után –, több mint 10 százalékkal megugorva, 2700 milliárd forintra nőtt. Várakozásaik szerint ezt a tempót az idén is tarthatják a növekedési hullámot már eddig is a leginkább meglovagló szolgáltatók: a széles spektrumú OTP, a pénzüket hazahozók által favorizált Raiffeisen, illetve az állami holdudvarhoz tartozó FHB és Takarékbank.

A gyarapodást kisebb részben a különféle adóintézkedések nyomán hazahozott vagyonok táplálják, ám ennél sokkal jelentősebb hatása lehet az idén startoló bizalmi vagyonkezelésnek – remélik egyes bankemberek. Az új Ptk. szerint már a magánvagyonukat is fenyegető felelősségvállalás alól kibújni igyekvő cégvezetők névtelenné tett pénzeit például valószínűleg valamelyik privátbanki szolgáltatónál helyezik majd el a „bizalmasok”. S bár hivatalosan a befektetések felpörgetése volna a fő cél, részben a privátbanki szektorba áramlik azoknak a kormányzati klientúrához tartozó, állami megrendelésekben dúskáló üzletembereknek a felszabaduló tőkéje is, akik olcsó uniós vagy hazai, például jegybanki eredetű forrásokból javíthatták a likviditásukat, válthatták ki régi, drága hiteleiket.

Belőlük virágozhatnak fel az új nemzeti bankrendszerhez tartozó pénzintézetek elitklubjai, átrendezve a szektor struktúráját. A privátbanki vagyonok háromnegyedét ugyanis most hat, egy kivétellel külföldi tulajdonú nagybank – OTP, Raiffeisen, MKB, Erste, CIB, K&H – fialtatja. Ebből az OTP részesedése közel 30 százalékos (több mint 850 milliárdos), vagyis nagyjából akkora, mint a mérlegfőösszegek összevetésében. A Raiffeisen és az MKB által menedzselt vagyon pedig megközelíti a 300-300 milliárdot.

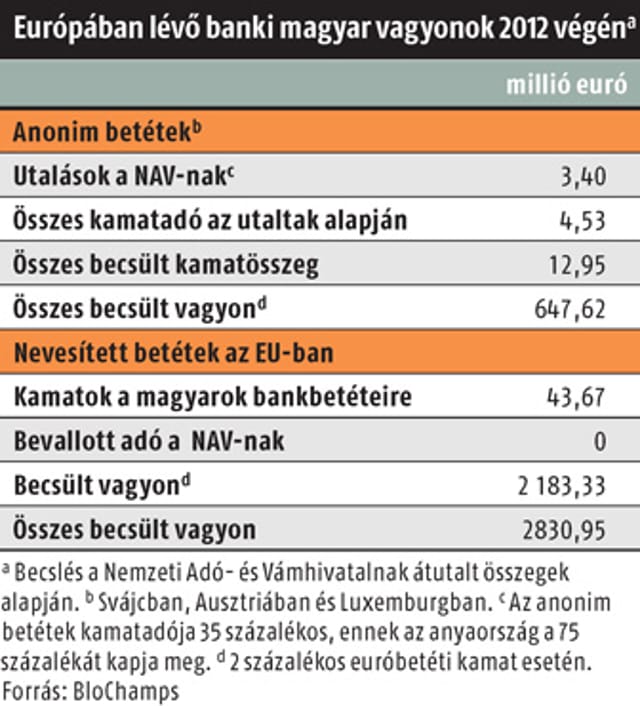

Ám a pénzügyi helyzetükön javítók nem csak a magyar bankrendszert táplálják – hívja fel a figyelmet Karagich István, a BloChamps pénzügyi tanácsadó cég vezetője. Legfrissebb elemzésükben ugyanis azt jósolják, hogy bár államcsődtől az idén senki sem tart, mégis enyhén növekszik a vagyonok külföldre vitele: a hagyományosan évi 200–300 milliárd forintra becsült összeg évi 20–50 milliárddal emelkedhet.

A kedvenc célpontok változatlanul Ausztria, Németország, Svájc, Liechtenstein, Málta vagy a Benelux államok, Ázsia viszont nem tartozik közéjük. Igaz, Ausztria és Luxemburg után előbb-utóbb valószínűleg az unión kívüli Svájc is feladja azt a kiváltságát, hogy a betétes kilétének feltárása nélkül utalja át a kamatadót az ügyfél hazájába. Valószínűleg emiatt Svájcból a vagyonok ideáramlása is megindult – legalábbis Kállay András, az Erste Bank igazgatójának tapasztalatai szerint.

Karagich egy érdekes ellentmondásra is rávilágít: korábban, zömmel adóeltitkolási céllal, szürke- vagy feketepénzek iszkoltak ki az országból, ma viszont – az adóparadicsomokat felszámoló nemzetközi egyezmények hatására is – inkább „halványszürke” vagy tiszta (adózott) pénzek távoznak. Míg azonban az előbbiek harmada-fele visszajött, és „kimosva” itthon dolgozott tovább, a mostani pénzkivivők nem érdekeltek a vagyon hazahozatalában, hiszen itthon olcsón finanszírozhatják a vállalkozásaikat.

Miközben a nyugati féltekén megszokott, hogy a privátbanki üzletág haszna csekély is lehet, a korábban különösebb kockázatvállalás nélkül is tíz százalék feletti éves hozamokkal kényeztetett, körülbelül 15-20 ezres hazai ügyféltábort sokkhatásként érték a véget nem érő jegybanki kamatvágások. A bankonként eltérő nagyságú, ám a nyugat-európai egymillió euróshoz képest szerény – néha már 20 millió, általában 50–70 millió, de maximum 100 millió forintos – megtakarítási küszöböt elérőknek személyre szabott szolgáltatást, saját tanácsadót nyújtó privátbanki világban a jegybanki alapkamatot négy százalékponttal meghaladó hozam már jó teljesítménynek számít. Ez most mindössze 6,5 százalék, amit sokan kevésnek éreznek, ám a kockázatvállalási hajlandóságuk csak lassan változik.

Márpedig a még most is igényelt 8–10 százalékos hozamot e nélkül nem célozhatják meg – mondja Katona Ildikó, az MKB privátbanki üzletágának vezetője. Szabó Sándor, a K&H privátbanki főnöke úgy látja, klienseik lényegesen nyitottabbá váltak az ésszerű kockázatvállalásra. Katona viszont attól fél, hogy a türelmetlenebb hozamvadászok nem mérlegelik a rizikót, hanem átnyergelnek a bankoktól az extrahozamot ígérő, felelőtlen befektetési ajánlattevőkhöz. Számos ügyfél más, merész stratégiát követ: szabad tőkéjéből a válság előtt százmilliós, de a mostani árverésekre 60-70 százalékkal leértékelődő ingatlant vesz, amire egyébként többnyire még az elit ügyfélkör sem kap lombardhitelt.

A vagyonok átrendeződése már látszik – vélekedik Nagy Bertalan, az Equilor privátbanki igazgatója. A privátbanki ügyfelek – akárcsak kicsiben a nullához közeli kamatozású bankbetétekből kiszálló „mezei” kliensek – befektetési alapokba, nagyvállalati kötvényekbe vagy állampapírokba csoportosítják át a pénzüket, de rákaptak az idei évtől a pénzintézetek között szabadon hordozható, adókedvezménnyel járó tartós befektetési számlára is.

„Az állam nemcsak szabályozóként befolyásolja a privátbanki szektort, hanem kemény konkurenciát is támaszt neki” – szögezi le Karagich. Például a külföldről hazatérni hajlandó pénzeknek – kvázi újabb adóamnesztiaként, egyesek szerint pénzmosási lehetőségként – az államadósság finanszírozása fejében zöld utat adó stabilitási megtakarítási számlákkal. Csakhogy míg az állampapírok hosszabb távra kínálnak kamatprémiumot a betétekhez képest, a privátbanki ügyfelek zöme nem tervez 2-3 évnél távolabbra. Egy 10–15 éves lejáratú értékpapírt csak akkor vesznek meg, ha menet közben is jól kiszállhatnak belőle – toldja meg Katona.

A privátbanki szolgáltatók nemcsak a szerint szelektálódnak, hogy mekkora hozamot tudnak termelni az ügyfeleiknek, hanem a tanácsadók megbízhatósága, szaktudása alapján is, ami felértékelődik akkor, ha az ügyfeleknek nagyobb rizikót kell vállalniuk. A tanácsadók azonban ilyenkor sem felelnek az ügyfél által elvárt gyarapodásért, a döntéseket ki-ki maga, a saját kontójára hozza meg. Jóllehet Nagy Bertalan szerint Közép-Európa egyik legszínvonalasabb és legolcsóbb privátbanki üzletága a magyar, arra egyelőre nem lehet számítani, hogy a például magukat Cipruson megégetett vagy az Oroszországgal szemben kilátásba helyezett embargóktól elrettenő külföldiek ide telepítik át a vagyonukat – ehhez kiszámíthatóbb politikai, jogi és gazdálkodási környezet kell.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Egy társaság bármikor dönthet arról, hogy egy másik devizanemben vezeti a könyvelését?

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

Adózási és adatszolgáltatási kötelezettségek 2026. június 3. és 2026. június 30. között.

A varsói képviselet vezetőjéről már tudni lehetett, hogy haza kell jönnie, egy frissen kinevezett államtitkár pedig már hónapokkal ezelőtt elbúcsúzott az állomáshelyétől.