Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"9cb750c0-3497-4ee4-ad37-2d72428bba39","c_author":"HVG","category":"kultura","description":"Két hónapja történt a szomorú eset, de a zenész most beszélt először róla.","shortLead":"Két hónapja történt a szomorú eset, de a zenész most beszélt először róla.","id":"20250606_Elhunyt-Deak-Bill-Gyula-felesege","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9cb750c0-3497-4ee4-ad37-2d72428bba39.jpg","index":0,"item":"51233dbe-0d34-4849-8833-82070a12e8ac","keywords":null,"link":"/kultura/20250606_Elhunyt-Deak-Bill-Gyula-felesege","timestamp":"2025. június. 06. 19:37","title":"Elhunyt Deák Bill Gyula felesége, 45 évig voltak házasok","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"31661c70-97b8-46dd-8508-a6a53ef25398","c_author":"HVG","category":"gazdasag.zhvg","description":"Mezőgazdasági szempontból nem indul kedvezően a nyár: egyre fokozódik az aszály, az első hőhullám is megérkezett. A hétvégén jön egy hidegfront, de nem hoz sok csapadékot.","shortLead":"Mezőgazdasági szempontból nem indul kedvezően a nyár: egyre fokozódik az aszály, az első hőhullám is megérkezett...","id":"20250606_agrometeorologia-fokozodo-aszaly-elorejelzes-idojaras","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/31661c70-97b8-46dd-8508-a6a53ef25398.jpg","index":0,"item":"b9d6a6a0-7f85-49fd-8c44-448f702ef2dd","keywords":null,"link":"/zhvg/20250606_agrometeorologia-fokozodo-aszaly-elorejelzes-idojaras","timestamp":"2025. június. 06. 12:15","title":"Medárd nem fogja odatenni magát, fokozódó aszályra figyelmeztetnek a meteorológusok","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"dd0bd1c9-19e2-4430-ab92-56c47b510bc0","c_author":"HVG","category":"itthon","description":"A honvédelmi miniszter szerint a volt vezérkari főnök meghamisította a NATO ülésein elhangzottakat.","shortLead":"A honvédelmi miniszter szerint a volt vezérkari főnök meghamisította a NATO ülésein elhangzottakat.","id":"20250605_szalay-bobrovniczky-nato-ruszin-szendi","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/dd0bd1c9-19e2-4430-ab92-56c47b510bc0.jpg","index":0,"item":"727936f3-e939-4673-b370-d54ab434e4d4","keywords":null,"link":"/itthon/20250605_szalay-bobrovniczky-nato-ruszin-szendi","timestamp":"2025. június. 05. 20:52","title":"Szalay-Bobrovniczky tájékoztatta a NATO helyettes főtitkárát a Ruszin-Szendi ellen zajló vizsgálatról","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"35aef578-27d8-43ab-8933-4d281e916c63","c_author":"Keresztes Imre","category":"360","description":"Izraelnek át kell kódolnia magát a megszállással kapcsolatban, a palesztinoknak pedig politikai kiutat kell felmutatni – véli Daniel Seidemann, Ehud Barak volt kormányfő egykori tanácsadója, aki a Candid berlini alapítvány szervezésében Budapesten tartott tanácskozáson adott interjút a HVG-nek. ","shortLead":"Izraelnek át kell kódolnia magát a megszállással kapcsolatban, a palesztinoknak pedig politikai kiutat kell felmutatni...","id":"20250605_hvg-daniel-seidemann-elemzo-izrael-gaza-haboru-hamasz-netanjahu","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/35aef578-27d8-43ab-8933-4d281e916c63.jpg","index":0,"item":"9210f0d1-7884-4477-b8b9-72a2a2220385","keywords":null,"link":"/360/20250605_hvg-daniel-seidemann-elemzo-izrael-gaza-haboru-hamasz-netanjahu","timestamp":"2025. június. 05. 16:13","title":"„Talán csak Trump tudná megállítani Netanjahut, hogy véget érjenek a harcok Gázában” ","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b425feb4-909a-46c8-b3a5-91d9e2fb6ae1","c_author":"HVG","category":"tudomany","description":"Még idén elindul az Amazon Web Services (AWS) European Sovereign Cloud, ami egy teljesen független európai felhőrégió lesz. Az új struktúrát az unió állampolgárai fogják irányítani és kizárólag az európai jogszabályok hatálya alá tartozik majd. A működtetéséhez a vállalat új európai szervezetet hoz létre németországi székhellyel. A projekt Brandenburgban valósul meg, 7,8 milliárd eurós beruházással.","shortLead":"Még idén elindul az Amazon Web Services (AWS) European Sovereign Cloud, ami egy teljesen független európai felhőrégió...","id":"20250607_aws-european-sovereign-cloud-europai-felho-indulas-brandenburg","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b425feb4-909a-46c8-b3a5-91d9e2fb6ae1.jpg","index":0,"item":"ac55a4b2-d8cd-4bb5-bac6-231dba375afc","keywords":null,"link":"/tudomany/20250607_aws-european-sovereign-cloud-europai-felho-indulas-brandenburg","timestamp":"2025. június. 07. 10:03","title":"Ez a szuverenitás: 2025 végére saját felhőt kap Európa","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"383b366e-caa5-4423-a279-2779e6ecffc7","c_author":"hvg.hu","category":"elet","description":"Tavaly jegyezték el egymást.","shortLead":"Tavaly jegyezték el egymást.","id":"20250605_Szakitott-Chris-Martin-es-Dakota-Johnson","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/383b366e-caa5-4423-a279-2779e6ecffc7.jpg","index":0,"item":"c61868d8-d39b-45ee-bb97-a69386f21354","keywords":null,"link":"/elet/20250605_Szakitott-Chris-Martin-es-Dakota-Johnson","timestamp":"2025. június. 05. 16:05","title":"Szakított Chris Martin és Dakota Johnson","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2c6a23c2-c1e8-4ae0-9d55-89fb30289ac9","c_author":"HVG","category":"tudomany","description":"Áttörést érhettek el ausztrál kutatók a HIV-vírussal kapcsolatban – méghozzá akkorát, hogy ők is többször visszamentek a laborba megnézni, tényleg működik-e. ","shortLead":"Áttörést érhettek el ausztrál kutatók a HIV-vírussal kapcsolatban – méghozzá akkorát, hogy ők is többször visszamentek...","id":"20250605_hiv-mrns-technologia-virus-elocsalogatasa-betegseg-gyogyitasa-attores","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2c6a23c2-c1e8-4ae0-9d55-89fb30289ac9.jpg","index":0,"item":"1ace41a5-ae0c-4a79-8230-1d428c1f0164","keywords":null,"link":"/tudomany/20250605_hiv-mrns-technologia-virus-elocsalogatasa-betegseg-gyogyitasa-attores","timestamp":"2025. június. 05. 20:03","title":"Egy mRNS-módszer csalogathatja elő a szervezetben rejtőző HIV-vírust, hogy aztán végleg elpusztítható legyen","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2503495b-e27e-4440-91fc-dee6aaa668a3","c_author":"HVG","category":"cegauto","description":"A 625 lóerős legújabb M-es divatterepjárók igen magas felszereltséggel csábítanak vásárlásra.","shortLead":"A 625 lóerős legújabb M-es divatterepjárók igen magas felszereltséggel csábítanak vásárlásra.","id":"20250606_full-extras-v8-biturbo-uj-bmw-x5-es-x6-m-erkezett","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2503495b-e27e-4440-91fc-dee6aaa668a3.jpg","index":0,"item":"941444eb-544d-4118-99ed-b0af0d2f8514","keywords":null,"link":"/cegauto/20250606_full-extras-v8-biturbo-uj-bmw-x5-es-x6-m-erkezett","timestamp":"2025. június. 06. 06:41","title":"Full extrás V8 biturbó új BMW X5 és X6 érkezett","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Ne a banki kamatokat nézze, megmutatjuk, hol kap több pénzt

szerző:

hvg.hu

Tetszett a cikk?

Kis magyar abszurd, de igaz: a legjobb rövid távú befektetés a hosszabb távú befektetés feltörése. A Bankmonitor elemzéséből kiderül, hogyan működik mindez.

Pár évvel ezelőtt, ha megtakarításról volt szó, mindenkinek a bankbetét vagy a megtakarítási számla jutott elsőként az eszébe. Ezen nem is lepődhetünk meg, hiszen ezek még 4-5 évvel ezelőtt is 5-6 százalékos kamatot hoztak. Ma már azonban – egy-egy kivételes ajánlattól eltekintve – azok a bankbetétek kerültek többségbe, ahol a kamat a fél százalékot sem éri el.

Sokan még ma sem szokták meg, hogy

a jól bevált betét már alig hoz valamit,

így nagy dilemmába kerülnek: nem tudják, mibe fektessék a megtakarított pénzüket, ha csak 1-2 évre keresnek megoldást.

Bankmonitor

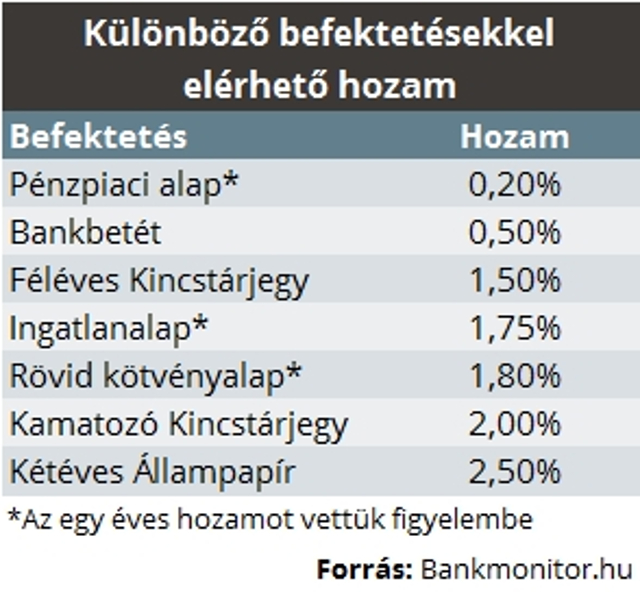

Sokan választották régebben akár a bankbetét alternatívájaként is a pénzpiaci és rövid kötvényalapokat, azonban a változó körülmények miatt ezek most kevésbé számítanak bölcs befektetésnek. A Bankmonitor szerint a 0 százalék közeli, akár negatív tartományba is eső hozamok miatt ma már egyetlen pénzpiaci alapot sem érdemes megcélozni. Kifejezetten vonzó teljesítmények már a kötvényalapoktól sem várhatóak, legfeljebb 2-3 százalékos lehet a hozam, de a közeljövőben várható hozamemelkedés miatt akár veszteségekbe is belefuthatunk.

Mostanában a hazai ingatlanlázzal összefüggésben az ingatlanalapok örvendenek nagy népszerűségnek, de ezekkel is érdemes óvatosan bánni, mert többnyire nem alkalmasak arra, hogy rövid időtávon álljon benne a pénz. Sőt, az ingatlanpiaci viszonyok alakulásától függően még akkor is veszteségekbe lehet vele futni, ha azok kifejezetten alacsony kockázatúnak tűnnek.

Ha a bankbetétekhez hasonló befektetést keres, ma egyértelműen a lakossági állampapírokjöhetnek szóba, mivel kockázat nélkül jelenleg ezek kínálnak a betéteknél lényegesen nagyobb hozamot. A rövid futamidejű állampapírok között jelenleg a 1,5 százalékos kamatot kínáló Féléves Kincstárjegy és a 2 százalékkal kecsegtető, egyéves futamidejű Kamatozó Kincstárjegy tűnik fel. Ugyanakkor április elejétől már a Kétéves Állampapírt is megvásárolhatja, amellyel 2,5 százalékos kamatot érhet el.

A következő kalkulátor segítségével könnyen megtalálhatja az elképzelésének megfelelő befektetést:

A mai viszonyok között mindenképp megfontolandó, hogy érdemes-e a rövid távú lekötések mellett maradni, vagy célszerű inkább a hosszabb befektetéseket választani. Gondolja át, hogy hányszor fordult elő a múltban, hogy az éven belüli lekötését fel kellett törnie, vagy lejárat után nem fektette be újra a pénzt. Valószínűleg nem sokszor adódott ilyen helyzet.

Ha a maximum 1 éves lekötést részesíti előnyben, akkor vegye számításba, hogy teljes a bizonytalanság afelől, milyen kamatok lesznek elérhetőek, amikor lejár a megtakarítás. Az elmúlt években a Kamatozó Kincstárjegynél például többször volt példa a kamat csökkenésére, így aki lejáró egyéves befektetését újította volna meg, már csak a kedvezőtlenebb feltételeket érhette el.

Ráadásul most egy olyan időszakot élünk, mikor a rövid futamidejű befektetéseknél azt látjuk, hogy az infláció gyakorlatilag a teljes hozamot eltüntetheti. A Kamatozó Kincstárjegy például 2 százalékos hozam mellett vásárolható, ugyanakkor a várható infláció az idei évre 2,6 százalék. Ez azt jelenti, hogy a befektetett pénz értéke nem hogy nőne, de 0,6 százalékkal csökkenhet. Emellett többek szerint az sem kizárt, hogy jövőre 1 százalékra csökken a Kamatozó Kincstárjegy által kínált kamat, ami lényegesen rontja a kilátásokat.

Fülöp Máté

Éppen ezért komolyan érdemes elgondolkodni a hosszabb lejáratú lakossági állampapírokon. A kockázat ebben az esetben sem nagyobb, viszont ezek a papírok infláció felett hoznak, és még a piaci hozamok emelkedésével is jól járhat.

A Prémium Magyar Államkötvény jelenleg 3 évre 3,55 százalékot, míg 5 évre 4,05 százalékot kínál. A Bónusz Államkötvény 4, 6 és 10 éves időtávon is elérhető, 2,61-3,11 százalékos hozammal.

A lakossági állampapírok esetében azért is szerencsés a helyzet, mert míg egy lekötött betétnél a korai feltörés esetén a kamatot a legtöbbször elveszíti, addig az állampapír eladásnál a Magyar Államkincstár csak 1 százalékot von le. Tehát

a hosszú futamidejű papírt akkor is megéri tartani, ha lejárat előtt eladja, hiszen 5-6 hónap után már termel annyi kamatot, amivel nyereségesen szállhat ki a befektetésből.

Ráadásul a Prémium Államkötvény jelenleg korai eladás esetén is vonzóbb lehetőséget nyújt a Kamatozó Kincstárjegynél. Ha abból indul ki, hogy egy év után eladja a papírt, az Államkincstár 1 százalékos levonása után is marad még 2,55, illetve 3,05 százalékos hozama.