Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"29e8a755-ef4d-4cbd-9ae6-599163a234f8","c_author":"HVG","category":"itthon","description":"Nem mintha eddig kint lett volna bármelyiken.","shortLead":"Nem mintha eddig kint lett volna bármelyiken.","id":"20250605_Betiltotta-a-kormany-a-szivarvanyos-zaszlo-kituzeset-az-allami-intezmenyek-epuleteire","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/29e8a755-ef4d-4cbd-9ae6-599163a234f8.jpg","index":0,"item":"8e782e4e-d2d5-4acf-bc93-482fcf84098a","keywords":null,"link":"/itthon/20250605_Betiltotta-a-kormany-a-szivarvanyos-zaszlo-kituzeset-az-allami-intezmenyek-epuleteire","timestamp":"2025. június. 05. 21:54","title":"Betiltotta a kormány a szivárványos zászló kitűzését az állami intézmények épületeire","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"01437281-db0c-4b91-b1ad-310989bcefc5","c_author":"hvg.hu","category":"itthon","description":"Magyar Péter csütörtökön a Parlament közelében lesz Ruszin-Szendi Romulusszal, miközben a Honvédelmi és Rendészeti Bizottság zárt ülésen tárgyalja a volt vezérkari főnököt célzó kémvádakat.","shortLead":"Magyar Péter csütörtökön a Parlament közelében lesz Ruszin-Szendi Romulusszal, miközben a Honvédelmi és Rendészeti...","id":"20250605_Ruszin-Szendi-Minden-szemelyes-szenvedest-vallalok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/01437281-db0c-4b91-b1ad-310989bcefc5.jpg","index":0,"item":"4e2d998d-fdbb-460b-9030-ee3f181d3d43","keywords":null,"link":"/itthon/20250605_Ruszin-Szendi-Minden-szemelyes-szenvedest-vallalok","timestamp":"2025. június. 05. 09:17","title":"Ruszin-Szendi: Tartsatok ki, ezt a pár hónapot már fél lábon is kibírjuk","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7fade42c-5283-41df-8389-806481a9c521","c_author":"HVG","category":"itthon","description":"A kemenesmihályfai óvodában történtek miatt büntetőeljárás indult.","shortLead":"A kemenesmihályfai óvodában történtek miatt büntetőeljárás indult.","id":"20250605_kemenesmihalyfa-ovoda-gyereket-kizavartak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7fade42c-5283-41df-8389-806481a9c521.jpg","index":0,"item":"35d512d6-dbb4-40e5-9c35-8de150b4ca6a","keywords":null,"link":"/itthon/20250605_kemenesmihalyfa-ovoda-gyereket-kizavartak","timestamp":"2025. június. 05. 20:29","title":"Felügyelet nélkül, félmeztelenül kizavarták a gyereket az óvoda folyosójára","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1adc7cbd-2db8-4fce-b896-0d048f888c46","c_author":"Domány András","category":"vilag","description":"Valószínűleg nem, de próbálkozás azért van a jövő heti bizalmi szavazás előtt.","shortLead":"Valószínűleg nem, de próbálkozás azért van a jövő heti bizalmi szavazás előtt.","id":"20250606_Megbuktathatjak-e-Donald-Tusk-lengyel-miniszterelnokot-sajat-kormanyanak-a-tagjai","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1adc7cbd-2db8-4fce-b896-0d048f888c46.jpg","index":0,"item":"bf931f5b-a60b-4677-8ccd-d0fbae60b4f7","keywords":null,"link":"/vilag/20250606_Megbuktathatjak-e-Donald-Tusk-lengyel-miniszterelnokot-sajat-kormanyanak-a-tagjai","timestamp":"2025. június. 06. 17:01","title":"Megbuktathatják-e Donald Tusk lengyel miniszterelnököt saját kormányának tagjai?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"53776b82-411b-40b8-b8c1-754c2df9bec6","c_author":"hvg.hu","category":"gazdasag","description":"Az átlagnyugdíj 240 ezer forint fölött van, de 800 ezer nyugdíjas az alapvető megélhetéshez sem kap eleget.","shortLead":"Az átlagnyugdíj 240 ezer forint fölött van, de 800 ezer nyugdíjas az alapvető megélhetéshez sem kap eleget.","id":"20250605_A-nyugdijak-harmada-a-letminimumot-sem-eri-el","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/53776b82-411b-40b8-b8c1-754c2df9bec6.jpg","index":0,"item":"daf5ccd0-8d01-45fc-8706-d0e561e3e24a","keywords":null,"link":"/gazdasag/20250605_A-nyugdijak-harmada-a-letminimumot-sem-eri-el","timestamp":"2025. június. 05. 16:15","title":"A nyugdíjak harmada a létminimumot sem éri el","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f28071da-0ad1-4a66-92d3-4ac4e18a179f","c_author":"MTI","category":"itthon","description":"A következő napokban a meteorológiai előrejelzés szerint a megszokottnál jóval melegebb időjárásra kell számítani.","shortLead":"A következő napokban a meteorológiai előrejelzés szerint a megszokottnál jóval melegebb időjárásra kell számítani.","id":"20250605_masodfoku-hosegriasztas-idojaras-katasztrofavedelem","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f28071da-0ad1-4a66-92d3-4ac4e18a179f.jpg","index":0,"item":"29f7f47b-3fc9-41e4-b464-41cd8c07a01e","keywords":null,"link":"/itthon/20250605_masodfoku-hosegriasztas-idojaras-katasztrofavedelem","timestamp":"2025. június. 05. 05:23","title":"Életbe lépett a másodfokú hőségriasztás","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2b1919f3-f93c-4bc2-b88a-411eadf428de","c_author":"hvg.hu","category":"elet","description":"Hamarosan Sir David Beckhamnek kell szólítani.","shortLead":"Hamarosan Sir David Beckhamnek kell szólítani.","id":"20250606_Lovagga-utik-David-Beckhamet","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2b1919f3-f93c-4bc2-b88a-411eadf428de.jpg","index":0,"item":"6945fce6-a1ab-47da-9d96-f969a1719461","keywords":null,"link":"/elet/20250606_Lovagga-utik-David-Beckhamet","timestamp":"2025. június. 06. 15:24","title":"Lovaggá ütik David Beckhamet","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7e690c32-df46-4e1f-9e7a-25e9f27f0ccf","c_author":"Domány András","category":"itthon","description":"Az egészséges sertések felvásárlását sem korlátozzák tovább.","shortLead":"Az egészséges sertések felvásárlását sem korlátozzák tovább.","id":"20250606_szaj-koromfajas-operativ-torzs-megszuntetes-kormanyhatarozat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7e690c32-df46-4e1f-9e7a-25e9f27f0ccf.jpg","index":0,"item":"10837c35-210f-4a33-a39e-e238d6ed183f","keywords":null,"link":"/itthon/20250606_szaj-koromfajas-operativ-torzs-megszuntetes-kormanyhatarozat","timestamp":"2025. június. 06. 08:48","title":"Megszűnik a száj- és körömfájásjárvány miatt létrehozott Operatív Törzs","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Kisakkozható a nullaszázalékos lakáshitel, mutatjuk, hogyan

szerző:

bankmonitor.hu

Tetszett a cikk?

Értékelje a cikket:

Köszönjük!

Csak lakástakarékot kell hozzá kötni és ügyesen használni. A Bankmonitor számítása szerint optimális esetben a hitel 20 év helyett 12 év alatt fogy el, ráadásul marad még 2 millió, szabadon elkölthető forint.

Óriási az érdeklődés a lakáshitelekre, ami érthető annak tudatában, hogy milyen sokan akarnak új lakásba/házba költözni, esetleg első ingatlanjukat megvásárolni. Tudva azt, hogy az emberek kétharmadának nincsen kisebb-nagyobb megtakarítása, amit lakásvásárlásra tudna fordítani, a többség lakáshitellel tudja csak a vételt megvalósítani.

Évekkel ezelőtt igazán drágák voltak a lakáshitelek, ma viszont már a legolcsóbb ajánlatok 3 százalék alatti THM-ről indulnak. Az alacsony kamatnak persze ára is van, hiszen a törlesztőrészlet néhány havonta rendszeresen változik. Addig minden a legnagyobb rendben megy, amíg a kamat marad ezen a szinten, de amint elindul felfelé, azzal párhuzamosan a törlesztőrészlet is megemelkedik.

Azt gondolhatná mindenki, hogy ennél olcsóbb THM-et nem kaphat, pedig van rá mód, hogy teljes egészében költségmentesen vegyen fel lakáshitelt. Egyedül akkor van erre lehetőség, ha a lakáshitel mellé lakástakarékot is köt, mert ez utóbbi felhasználható a hitel elő- és végtörlesztésére is. Aki nem hinné ezt el, annak bemutatjuk a részletes számításokat.

Keresse meg az ön számára legkedvezőbb hitelt!

A kulcs az egészben az állami támogatás

A lakástakarékot az emberek többsége ismeri, azt viszont már kevesen tudják, hogy lakáshitellel kombinálva több millió forintos pénzügyi előnyhöz juthat bárki. Ami alapvetően megkülönbözteti a többi terméktől és ki is emeli közülük, az a befizetésekre járó 30 százalékos állami támogatás (egy szerződésre maximum éves alapon 72 ezer forint). De ez még önmagában nem lenne elegendő, viszont közeli hozzátartozók esetében több szerződés is nyitható, ami egyben a támogatás többszöröződésével jár együtt.

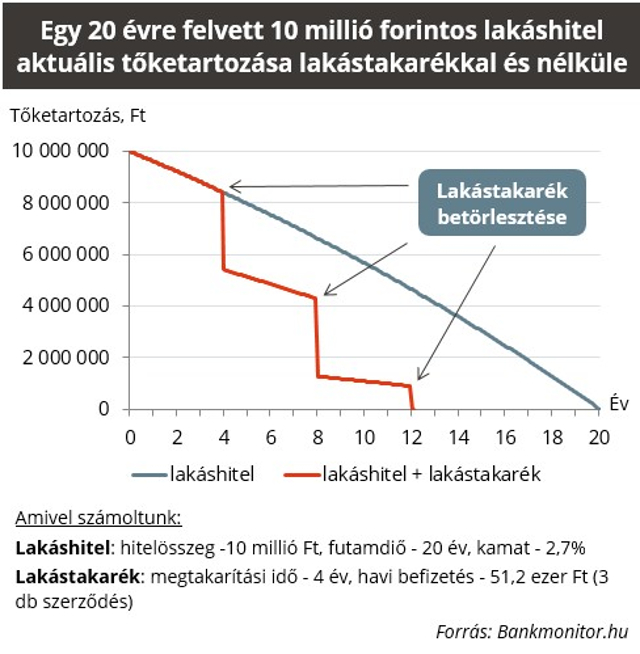

A példánkban egy átlagos 10 millió forintos lakáshitelt vettünk alapul, amit 20 évig kell visszafizetni. A hitel kamata 2,7 százalék, ennél kicsivel magasabb, de a 3 százalékot nem éri el a THM mértéke. Hathavonta változhatna a kamatozása, de mivel nem tudjuk, hogy miként alakulnak a jövőben a kamatok, ezért azt rögzítettnek tekintettük. Hagyományos esetben az induló törlesztőrészlet 53,8 ezer forint lenne, ami összességében azt jelenti, hogy a 20 év alatt 12,9 millió forint a visszafizetés.

Ehhez képest nézzük meg azt az esetet, amikor a lakáshitelhez lakástakarék is társul. Rögtön nem is egy, hanem három, amelyek a 4 éves futamidőt követően az állami támogatással együtt előtörlesztésre fordítódnak. A példánkban a 3 szerződésre számított havi befizetés 51,2 ezer forint, vagyis szerződésenként kicsivel több mint 17 ezer forint.

Egy ciklus alatt összességében 45 hónap a spórolás, majd az állami támogatást is beleértve megközelítőleg 3 millió forint előtörlesztésre megy el a 3 hónapos kiutalási időszak végén. Mivel a hitel tőketartozása jelentősen csökken, ezért a hitel törlesztőrészlete is visszaesik. Igen ám, de az előtörlesztéskor újabb 3 lakástakarék szerződés indul útjára, szintén négyévesek, amelyek célja újfent az előtörlesztés. Jól láthatóan a harmadik körben el is fogy a lakáshitel, és még bő 2 millió forint marad is a lakástakarékban, ami bármilyen lakáscélra fordítható.

Bankmonitor

Első ránézésre nehezen hihető, de valóban az történt, hogy az eredetileg 20 évre tervezett hitel 12 év alatt fizethető vissza. El kell ismerni, hogy ez alatt a 12 év alatt rendre többet fizet az adós, mintha csak a hitel törlesztőjét fizetné, viszont a lejáratkor 2 millió forintos megtakarítással szabadon gazdálkodhat. Ilyen időtávon pedig biztos lesz olyan teendő a lakással, amire el lehet költeni.

Röviden megfogalmazva, a hitel lezárására 8 évvel (40 százalékkal) korábban kerül sor, ráadásul az eredeti hitelösszeg ötöde (2,1 millió forintot) a 12. év végén szabadon elkölthető lakáscélra.

Lássuk részletesen, hogy milyen költségek merülnek fel:

- 4,7 millió forint hiteltörlesztésre, 242 ezer forint kapcsolódó költségekre (előtörlesztési díjjal együtt)

- 7 millió forint lakástakarék befizetésre, 153 ezer forint szerződéskötési díjra a három fordulóban

- a 12,1 millió forintos kiadással szemben áll az, hogy 2,1 millió forint megtakarítás marad a lakástakarékban, ami éppen megegyezik a 12 év alatt kapott állami támogatás összesített értékével.

- ennek eredője a 10 millió forintos kifizetés, miközben a felvett hitel összege is ekkora volt, vagyis költségmentes a hitel.

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.