Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"813541ea-28c6-4769-8fc6-0aa118090819","c_author":"HVG","category":"tudomany","description":"Úttörő fejlesztést hajtanak végre a mérnökök a holland Hollands Kust Noord nevű szélfarmon, ám ehhez az Északi-tenger viharos körülményeivel is meg kell küzdeni.","shortLead":"Úttörő fejlesztést hajtanak végre a mérnökök a holland Hollands Kust Noord nevű szélfarmon, ám ehhez az Északi-tenger...","id":"20250522_szeleromu-szelfarm-napelem-napenergia-zoldenergia","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/813541ea-28c6-4769-8fc6-0aa118090819.jpg","index":0,"item":"547de08f-c091-4031-a06d-313a4534eec4","keywords":null,"link":"/tudomany/20250522_szeleromu-szelfarm-napelem-napenergia-zoldenergia","timestamp":"2025. május. 22. 17:03","title":"Napelemeket is kap, 5x több áramot termelhet a holland tengeri szélfarm","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"cbaaca58-856e-4f68-b70e-0a1d1ad10a78","c_author":"HVG","category":"cegauto","description":"A hátsó gumikat gyötrő komoly teljesítmény és a szerény tömeg igen komoly vezetési élménnyel kecsegtet.","shortLead":"A hátsó gumikat gyötrő komoly teljesítmény és a szerény tömeg igen komoly vezetési élménnyel kecsegtet.","id":"20250521_vissza-a-jovobe-300-loeros-v6-az-apro-nissan-micra","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/cbaaca58-856e-4f68-b70e-0a1d1ad10a78.jpg","index":0,"item":"1c27201d-f84c-475e-a76b-da8ea341d204","keywords":null,"link":"/cegauto/20250521_vissza-a-jovobe-300-loeros-v6-az-apro-nissan-micra","timestamp":"2025. május. 21. 06:41","title":"Vissza a jövőbe: 300 lóerős V6 az apró Nissan Micrában","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d94b322b-3094-4e39-bb30-279897ea7108","c_author":"HVG","category":"cegauto","description":"Összesen 66 darab létezett belőle. ","shortLead":"Összesen 66 darab létezett belőle. ","id":"20250520_BMW-Z1-bol-sem-sok-keszult-hat-meg-az-Alpina-valtozatabol-most-elado-egy","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d94b322b-3094-4e39-bb30-279897ea7108.jpg","index":0,"item":"408b24db-9dd2-44c1-91a3-acb8a1af373d","keywords":null,"link":"/cegauto/20250520_BMW-Z1-bol-sem-sok-keszult-hat-meg-az-Alpina-valtozatabol-most-elado-egy","timestamp":"2025. május. 20. 20:20","title":"BMW Z1-ből sem sok készült, hát még az Alpina változatából, és most eladó egy","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"25b288a3-4482-40c5-92ff-cffa7dfa1eba","c_author":"HVG","category":"gazdasag","description":"A Cosmoprof Bologna 2025 nem csupán egy újabb szépségipari szakkiállítás volt – tökéletesen tükrözte, milyen gyorsan változik az iparág. Farkas Zsolt beszámolója.","shortLead":"A Cosmoprof Bologna 2025 nem csupán egy újabb szépségipari szakkiállítás volt – tökéletesen tükrözte, milyen...","id":"20250520_marketing-avolut-markahuseg-hianycikk-szepsegipar-marka-Cosmoprof-Bologna","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/25b288a3-4482-40c5-92ff-cffa7dfa1eba.jpg","index":0,"item":"2fca2314-c758-4636-97d2-b4e3e41f7280","keywords":null,"link":"/gazdasag/20250520_marketing-avolut-markahuseg-hianycikk-szepsegipar-marka-Cosmoprof-Bologna","timestamp":"2025. május. 21. 07:37","title":"A márkahűség hiánycikk 2025-ben – állítják a szépségipari márkák a Cosmoprof Bolognán","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2ebbe166-5396-4de4-87d0-93d7faf0dfc0","c_author":"HVG","category":"tudomany","description":"Új, szuperdrága előfizetési csomaggal rukkolt elő a Google, benne a cég szolgáltatásainak színe-javával. Kérdés azonban, hogy lakossági szinten kinek lesz szüksége erre, pláne ennyiért.","shortLead":"Új, szuperdrága előfizetési csomaggal rukkolt elő a Google, benne a cég szolgáltatásainak színe-javával. Kérdés...","id":"20250521_google-ai-ultra-elofizetes-mesterseges-intelligencia-csomag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2ebbe166-5396-4de4-87d0-93d7faf0dfc0.jpg","index":0,"item":"e03e64fc-38a0-4d5e-94dd-4bb9e0d5b7b8","keywords":null,"link":"/tudomany/20250521_google-ai-ultra-elofizetes-mesterseges-intelligencia-csomag","timestamp":"2025. május. 21. 10:03","title":"Havi 90 000 forintba kerül a Google új előfizetési csomagja – de mégis mit ad a cég egy kisebb vagyonért?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5af0eaff-d6a7-4452-8ec2-a8efe2708688","c_author":"Hamvay Péter","category":"360","description":"Bizonyítékok is vannak arra, hogy a magyar hatóságok engedték ki az országból a pótolhatatlan műkincset, Gustav Klimt festményét, amely ötven éve magyar tulajdonban volt. Az örökségvédelmi szakértőket megtéveszthették, pedig a kép magán viselte a bélyegzőt, amely a festő hagyatéki tárgyaira rákerült.","shortLead":"Bizonyítékok is vannak arra, hogy a magyar hatóságok engedték ki az országból a pótolhatatlan műkincset, Gustav Klimt...","id":"20250521_klimt-afrikai-herceg-portreja-becs-lazar-epitesi-miniszterium","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5af0eaff-d6a7-4452-8ec2-a8efe2708688.jpg","index":0,"item":"5ae1fd07-df3c-4d23-bd71-c335da4ca38f","keywords":null,"link":"/360/20250521_klimt-afrikai-herceg-portreja-becs-lazar-epitesi-miniszterium","timestamp":"2025. május. 21. 10:35","title":"Lázár Jánosék miatt egy Klimt-képpel szegényebb lett az ország","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a49284a7-68f4-4911-9c9b-dff207ccfe02","c_author":"HVG","category":"elet","description":"Az újbudai alpolgármester szerint a kerületnek a pofátlan parkolás árt, nem az, ha valaki arra egy geggel reagál.","shortLead":"Az újbudai alpolgármester szerint a kerületnek a pofátlan parkolás árt, nem az, ha valaki arra egy geggel reagál.","id":"20250521_delhusa-gjon-nika-se-parkolo-nyomozas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a49284a7-68f4-4911-9c9b-dff207ccfe02.jpg","index":0,"item":"f8828017-bb72-4353-9588-60d643e26f0c","keywords":null,"link":"/elet/20250521_delhusa-gjon-nika-se-parkolo-nyomozas","timestamp":"2025. május. 21. 19:48","title":"Nyomoz a rendőrség, mert valaki Delhusa Gjon szabálytalan parkolásán gúnyolódott","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"cb4c03cc-e23b-42cc-bb87-bd312d33873d","c_author":"HVG","category":"gazdasag","description":"A rossz gazdasági helyzet miatt a dolgozók nincsenek annyira erős pozícióban, jó tisztában lenni a munkajogi szabályokkal. Egyebek mellett azzal, milyen lehetőségei vannak a munkáltatónak és a munkavállalónak, ha a dolgozó alkalmatlannak bizonyul az üzemorvosi vizsgálaton. Milyen feltételekkel lehet kirúgni egy dolgozót? Hogyan oszthatja be a munkáltató a munkavállaló munkaidejét? Ezekről a témákról is szó lesz a HVG Munkajog konferenciáján.","shortLead":"A rossz gazdasági helyzet miatt a dolgozók nincsenek annyira erős pozícióban, jó tisztában lenni a munkajogi...","id":"20250520_Megteveszto-az-alacsony-munkanelkuliseg-a-dolgozok-egyre-kiszolgaltatottabbak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/cb4c03cc-e23b-42cc-bb87-bd312d33873d.jpg","index":0,"item":"1945eb0d-a258-453c-a55b-14fc2b2675cf","keywords":null,"link":"/gazdasag/20250520_Megteveszto-az-alacsony-munkanelkuliseg-a-dolgozok-egyre-kiszolgaltatottabbak","timestamp":"2025. május. 21. 09:10","title":"Megtévesztő az alacsony munkanélküliség, a dolgozók egyre kiszolgáltatottabbak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Az elmúlt másfél hónapban komolyabb sajtóvisszhangot kapott, hogy drágulnak a lakáshitelek. Kevés szó esett azonban arról, hogy konkrétan mennyivel lett drágább a törlesztés. A változó kamatozású konstrukciók, vagy a fix kamatozásúak drágultak nagyobb mértékben? És egyáltalán: most már drágák lettek a lakáshitelek?

A Bankmonitor teljes banki adatbázisa alapján azt vizsgálta meg, hogy egy

300 ezer Ft összesített, igazolt családi havi jövedelem mellett

20 millió Ft-os ingatlanértéknél

eltérő kamatrögzítés (kamatperiódusok) mellett

hogyan változott a bankok kínálatában.

A vizsgálat abból a feltételezésből indult ki, hogy ha valaki élete nagy döntéseként lakáshitelt vesz fel, akkor jól fog választani. Így a Bankmonitor elemzése a három legjobb bank ajánlatának változását vizsgálta.

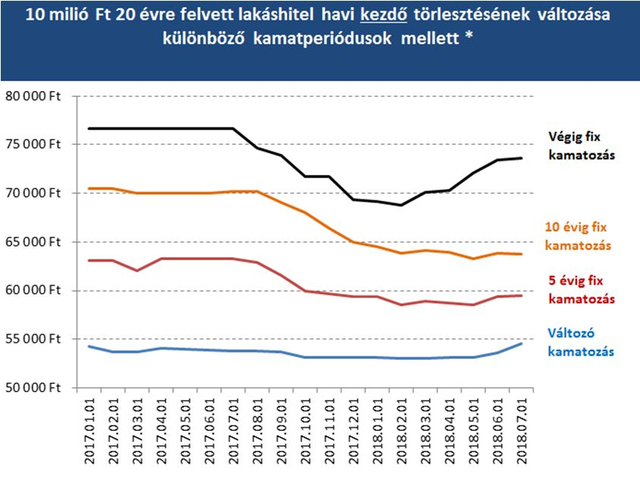

Az eredményeket az alábbi grafikon mutatja. A legnagyobb mértékben a végig fix kamatozású hitelek drágultak; aki ma vesz fel ilyen hitelt, a havi törlesztőrészlete közel 5000 Ft-tal lesz magasabb (73 600 Ft a korábbi 68 800 Ft-tal szemben), mint év elején volt. A második legnagyobb drágulás kissé meglepő módon a változó kamatozású konstrukcióknál következett be, ahol 1500 Ft-os drágulás tapasztalható. 1000 Ft alatt maradt az év elejéhez viszonyítva a drágulás mértéke az 5 és 10 éves kamatrögzítéssel rendelkező hiteleknél.

Bankmonitor

Jogosan merül fel a kérdés: drágák lettek a lakáshitelek? Távolról sem. Nem történt más, mint hogy több mint 6 év kamatcsökkenési trendje megfordult, és bekövetkezett egy kisebb emelkedés. 10 évre rögzített kamatozású hitel még ma is elérhető 4,7%-os THM mellett. Ha ezt a THM-et a várható 3%-os inflációhoz hasonlítjuk, akkor látható, hogy mindössze 1,7% a hitel „valós” költsége az adós számára, ami leginkább a fejlett országokra jellemző.

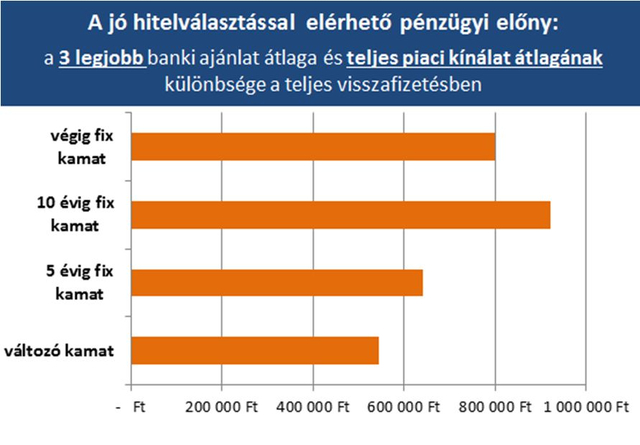

A jó hitelválasztás hatása: 550–920 ezer Ft pénzügyi előny

Bár ma lényegesen tudatosabb a lakosság a hitelfelvételben, mint 10 évvel ezelőtt volt, még mindig nem jellemző, hogy alaposan átvizsgálnák a teljes bankpiacot. Nagyon kevesen tudják, hogy hatalmas különbség lehet a jó és az átlagos termék kiválasztása között is. Az alábbi grafikonon az látható, hogy az eltérő kamatfixálások mellett mekkora különbség van a hitel teljes visszafizetésében.

A különbség számszerűsítésénél a 3 legjobb banki ajánlat átlagát vetettük össze a bankpiac egészének átlagával. Az eredmény: 550–920 ezer Ft-nyi különbség a teljes visszafizetésben. Azaz a felvett hitelre vetítve közel 10%-os differencia is jelentkezhet. A legjobb és a legrosszabb ajánlat között pedig ennél még nagyobb a különbség.

Bankmonitor

Az biztos, hogy a világgazdaságot egy fokozatosan emelkedő kamattrend jellemzi. Ez alól nem bújhat ki feltételezhetően Magyarország sem, így normál esetben lassan emelkedő kamatokra lehet számítani (rosszabb esetben – és ehhez még csak válság sem szükséges – egy jelentősebb 1–1,5%pontos hirtelen kamatnövekedés is bekövetkezhet).

Ezét, aki teheti

válasszon hosszú távra rögzített kamatozású hitelt (legalább 10 évre fix kamattal rendelkezőt)

Nézze meg az alábbi lakáshitel-kalkulátort, hogy megtalálja az elképzeléseihez illő lakáshitelt!

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Gaal Gergely szerint a KDNP vezetése hiteltelenné vált, csak a központból diktált mondatokat harsogják, ahelyett, hogy a hatalom belső ellensúlyai lennének, és a közös ellenségek helyett a közös célokra helyeznék a hangsúlyt.