Azt, hogy maximálisan mekkora összegű személyi kölcsönt vehet fel valaki, az általa igazolt jövedelem nagysága határozza meg. A JTM-korlát (jövedelemarányos törlesztőrészlet mutató) alapján ugyanis 500 000 Ft jövedelem alatt annak legfeljebb 50%-a fordítható törlesztésre, míg efölött 60%-nál ránt be az adósságfék.

De mit tehet az, aki a jövedelme alapján nem kaphatja meg a szükséges nagyságú hitelt? Például azért, mert bár a katás vállalkozás szép bevételt hoz, még csak pár hónapja működik, de az éves bónuszokat sem fogadják el rendszerint a bankok, pedig ezek is komoly bevételt jelenthetnek.

bankmonitor

Megoldást jelenthet ilyenkor például a hosszabb futamidő, ami csökkenti a havi fizetnivaló összegét, ám ennek az a káros mellékhatása, hogy a teljes visszafizetendő összeg viszont nőni fog. Hogy miért? Azért, mert ha tovább használjuk a bank pénzét, akkor ugyanakkora hitelösszegre végül több kamatot kell a bank számára fizetnünk. Itt lehet hasznos az ingyenes hiteltörlesztés lehetősége, hiszen ha az igazolt nettó jövedelem miatt meg kell nyújtani a futamidőt, előtörlesztéssel a tőketartozás évről évre csökkenthető.

Nézzünk egy példát! Az újonnan felvett személyi kölcsönök átlagos összege jelenleg 2 millió forint körül van, ezért a példánkban is ennyivel számoltunk. Két verzió verseng egymással: az egyikben 6 év a hitel futamideje, és az igénylő nem használja ki az előtörlesztési lehetőséget. A másikban 7 év a futamidő, de az adós (a havi törlesztőrészleteken felül) minden évben befizet még 200 ezer forintot tőketartozásának csökkentésére, amit az év végén kapott bónuszokból fedez.

Mindkét kölcsön 7,5%-os hiteldíjat (THM) számít fel, amit a Bankmonitor Személyi Kölcsön Kalkulátora alapján az elérhető 3-3 legjobb ajánlat alapján számoltunk ki. Elsőre talán nem is egyértelmű, hogy a két szereplő közül ki fog jobban járni, hiszen a rövidebb futamidő kevesebb kamatfizetést eredményez, az előtörlesztés azonban csökkenti a fennálló adósságot, ami szintén enyhíti a kamatterheket. A pontos számításaink eredményeit az alábbiakban mutatjuk be.

bankmonitor

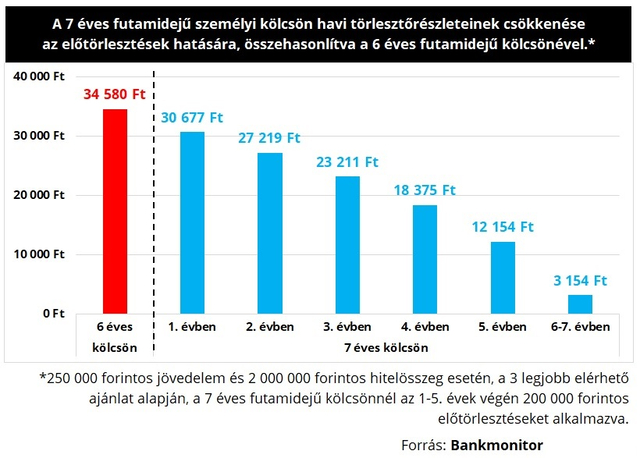

Nézzük először a havi törlesztőrészletek alakulását, hiszen itt érződik igazán az előtörlesztések hatása: a 6 éves hitel havi részlete kb. 34 500 forint, és a futamidő végéig ugyanennyi marad, hiszen a személyi kölcsönök általában fix kamatozásúak. Ezzel szemben a 7 éves kölcsön csaknem 4 000 forinttal alacsonyabb törlesztővel indul, és évről évre csökken, egészen a 6. évig, amikor a tőketartozás már olyan alacsony, hogy a példánkban szereplő illető úgy dönt, többé már nem szükséges előtörlesztenie.

Az előtörlesztések azonban nem csak a havi részletek alakulására vannak kedvező hatással. Mivel esetünkben a fennálló tartozás évente 200 000 forinttal csökken, így a még fizetendő kamat is egyre alacsonyabb, ami a teljes visszafizetést illetően igen jó hírnek bizonyul!

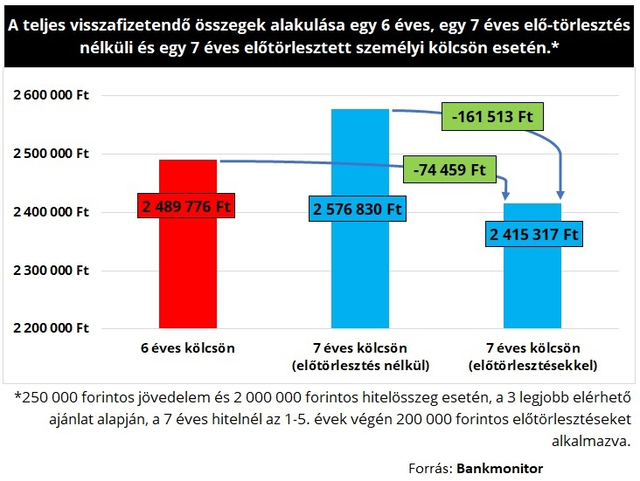

6 éves futamidő esetén a teljes visszafizetés 2,49 millió forint körül mozog, a 7 éves verzióban pedig eredetileg 2,58 millió forintra jönne ki, de az előtörlesztéseknek köszönhetően végül a 2,42 millió forintot sem éri el. A pénzben mérhető konkrét haszon kb. 74 000 forint a 6 éves hitelhez képest, és majdnem 162 ezer forint az előtörlesztések nélkül számított 7 éves kölcsönhöz viszonyítva!

Jól látszik tehát, hogy az előtörlesztés segítségével számottevő összegeket lehet megtakarítani, ezért érdemes lehet megfontolnunk, hogy meglévő hiteleink tőketartozását ilyen módon is csökkentsük, ha lehetőségünk adódik rá. Különösen, hogy ezt évente 200 000 forintig ingyenesen megtehetjük.