Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"c4f5a618-9608-4ac0-a0e9-72987b04eafa","c_author":"HVG","category":"tudomany","description":"A PwC legfrissebb kutatása szerint a mesterséges intelligencia a következő évtizedben évi egy százalékpontot adhat hozzá a gazdaság növekedési üteméhez, ami a világ 19. századi iparosítását jellemző fejlődéshez mérhető. ","shortLead":"A PwC legfrissebb kutatása szerint a mesterséges intelligencia a következő évtizedben évi egy százalékpontot adhat...","id":"20250531_pwc-kutatas-mesterseges-intelligencia-gdp","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c4f5a618-9608-4ac0-a0e9-72987b04eafa.jpg","index":0,"item":"1b3a8fb2-81ff-465e-bb48-91c383d8882f","keywords":null,"link":"/tudomany/20250531_pwc-kutatas-mesterseges-intelligencia-gdp","timestamp":"2025. május. 31. 10:03","title":"Akár 15 százalékponttal ugorhat meg a GDP, mutatjuk hozzá a receptet","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5536f4a7-4b51-47a0-8110-09b38c2a1993","c_author":"HVG","category":"itthon","description":"Elkeseredetten dacos interjút adott Karácsony Gergely a Népszavának, ellenállást hirdetve a kormány sarcpolitikája ellen.","shortLead":"Elkeseredetten dacos interjút adott Karácsony Gergely a Népszavának, ellenállást hirdetve a kormány sarcpolitikája...","id":"20250531_Karacsony-Gergely-fopolgarmester-Budapest-szolidaritasi-hozzajarulas-sarc-megszoritas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5536f4a7-4b51-47a0-8110-09b38c2a1993.jpg","index":0,"item":"8966d16c-4fde-4056-aaa4-d7cf253d0d43","keywords":null,"link":"/itthon/20250531_Karacsony-Gergely-fopolgarmester-Budapest-szolidaritasi-hozzajarulas-sarc-megszoritas","timestamp":"2025. május. 31. 18:11","title":"Karácsony: Ha borul az asztal, minden is előfordulhat, és ha kell, „harcba hívja” a budapestieket","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c834c344-45ef-4374-a8ee-9026f486fda6","c_author":"HVG","category":"gazdasag","description":"A Moody’s nemzetközi hitelminősítő szerint Magyarország végleg eleshet a zárolt uniós források nagy részétől. Félő, hogy a kormány választási osztogatásba kezd, miközben a gazdaság idén mindössze egy százalékkal nő. A hitelbesoroláson ezzel együtt nem rontottak, de az ahhoz kapcsolt, leminősítésre utaló negatív kilátás sem változott.","shortLead":"A Moody’s nemzetközi hitelminősítő szerint Magyarország végleg eleshet a zárolt uniós források nagy részétől. Félő...","id":"20250531_A-Moodys-2025-tavasz-novekedes-besorolas-negativ-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c834c344-45ef-4374-a8ee-9026f486fda6.jpg","index":0,"item":"4eac244c-f0b1-4b14-91e1-43b944bdcb5c","keywords":null,"link":"/gazdasag/20250531_A-Moodys-2025-tavasz-novekedes-besorolas-negativ-ebx","timestamp":"2025. május. 31. 00:28","title":"A Moody’s 1-est jósol idénre a magyar gazdaságnak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"036e63af-afec-42c8-9c37-ae34e21ba899","c_author":"HVG","category":"tudomany","description":"Az Edinburgh-i Egyetem kutatói felvetették annak a lehetőségét, hogy ha nincs élet az Enceladus nevű égitesten – a Szaturnusz jeges holdján –, akkor érdemes lenne mikrobákat telepíteni oda.","shortLead":"Az Edinburgh-i Egyetem kutatói felvetették annak a lehetőségét, hogy ha nincs élet az Enceladus nevű égitesten –...","id":"20250530_enceladus-szaturnusz-holdja-elet-fertozes-mikroorganizmus","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/036e63af-afec-42c8-9c37-ae34e21ba899.jpg","index":0,"item":"a8453e00-5fbc-4cb1-8923-fbe919637553","keywords":null,"link":"/tudomany/20250530_enceladus-szaturnusz-holdja-elet-fertozes-mikroorganizmus","timestamp":"2025. május. 30. 19:03","title":"Élettel fertőznék meg a Szaturnusz jeges holdját, és ez több kérdést is felvet","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8e8da230-f6f7-42fe-bf2b-31e439cafedb","c_author":"hvg.hu","category":"kultura","description":"Szerinte az autokráciának vége, ez itt már régen semmit érő demokratikus jegyekkel csipkézett diktatúra. ","shortLead":"Szerinte az autokráciának vége, ez itt már régen semmit érő demokratikus jegyekkel csipkézett diktatúra. ","id":"20250530_Nagy-Bando-Andras-visszavonul","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8e8da230-f6f7-42fe-bf2b-31e439cafedb.jpg","index":0,"item":"c9e6377d-0093-49ec-9e02-1d4bf91d0f1b","keywords":null,"link":"/kultura/20250530_Nagy-Bando-Andras-visszavonul","timestamp":"2025. május. 30. 13:24","title":"Nagy Bandó András visszavonul","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"88d59188-40b1-4d49-9a44-36907de12f0b","c_author":"HVG","category":"itthon","description":"A felvonulást a tervek szerint június 28-án tartják, a tiltás ellenére.","shortLead":"A felvonulást a tervek szerint június 28-án tartják, a tiltás ellenére.","id":"20250530_budapest-pride-europai-parlament-kepviselo","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/88d59188-40b1-4d49-9a44-36907de12f0b.jpg","index":0,"item":"5ba67035-3088-4d23-84f7-ecc3b11c731b","keywords":null,"link":"/itthon/20250530_budapest-pride-europai-parlament-kepviselo","timestamp":"2025. május. 30. 08:41","title":"Már hetven EP-képviselő jelezte, hogy részt vesz a Budapest Pride-on","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d4ac2892-1dd6-45b5-8ed3-9c86534cee9b","c_author":"HVG","category":"gazdasag","description":"272 milliárd forintra nőtt a Duna Aszfalt bevétele, a nyereségét is növelni tudta.","shortLead":"272 milliárd forintra nőtt a Duna Aszfalt bevétele, a nyereségét is növelni tudta.","id":"20250530_szijj-laszlo-duna-aszfalt-nyereseg-osztalek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d4ac2892-1dd6-45b5-8ed3-9c86534cee9b.jpg","index":0,"item":"094ff501-aabc-4fc1-ac5b-768f73f14e02","keywords":null,"link":"/gazdasag/20250530_szijj-laszlo-duna-aszfalt-nyereseg-osztalek","timestamp":"2025. május. 30. 17:12","title":"Remekül él Szíjj László az állami útépítésekből, 5 milliárdos osztalék lett a jutalma tavaly","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"47a11c36-5fde-4ec5-ace1-d73f1631173b","c_author":"HVG","category":"itthon","description":"Nem véletlenül igyekezett megszerezni a magyar miniszterelnök a magyarellenes román elnökjelölt szimpátiáját.","shortLead":"Nem véletlenül igyekezett megszerezni a magyar miniszterelnök a magyarellenes román elnökjelölt szimpátiáját.","id":"20250530_VSquare-Orbanek-mar-komolyan-tartanak-attol-hogy-megvonhatja-az-EU-Magyarorszag-szavazati-jogat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/47a11c36-5fde-4ec5-ace1-d73f1631173b.jpg","index":0,"item":"df29e1cf-e87e-40f1-b848-672de9254737","keywords":null,"link":"/itthon/20250530_VSquare-Orbanek-mar-komolyan-tartanak-attol-hogy-megvonhatja-az-EU-Magyarorszag-szavazati-jogat","timestamp":"2025. május. 30. 10:15","title":"VSquare: Orbánék már komolyan tartanak attól, hogy az EU-ban megvonhatják Magyarország szavazati jogát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

A válság lenyomta a lakáshitelezést, kiderült, hogy mennyire

szerző:

KSH

Tetszett a cikk?

Tavaly az év második felében a gazdasági válság továbbra is éreztette hatását a lakossági lakáshitelezésben: jelentős volt a visszaesés az engedélyezett és a folyósított lakáscélú hitelek számában és összegében is. Az elmúlt években megszokott, a hitelek számában és az állomány összegében tapasztalható növekedés után a 2008 végi adatokhoz képest stagnálás figyelhető meg.

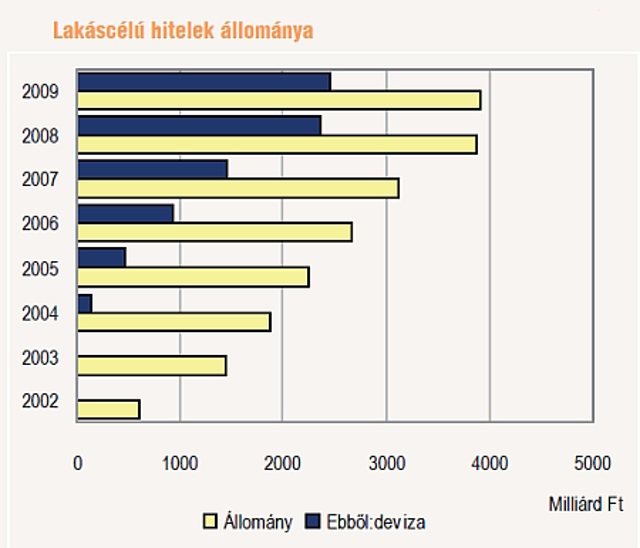

Az elmúlt év II. félévéről a lakossági lakáshitelezési tevékenységet folytató pénzintézetek teljes köre (22 bank, 3 jelzáloghitel-intézet, 135 takarékszövetkezet, 2 hitelszövetkezet) szolgáltatott adatokat, amelyek szerint december 31-én a lakáshitelek állománya 3920 milliárd Ft volt – ez a 2009. évi GDP 15 százalékának felel meg –, ennek 63 százalékát devizaalapú lakáshitelek tették ki. Az állomány összege 2002 óta folyamatosan emelkedik; nyolc év távlatában a legdinamikusabb növekedés 2002 és 2003 között történt, akkor egy év alatt az állomány több mint kétszeresével bővült.

KSH

A bankok által 2004-ben bevezetett devizahitelek száma és összege 2008-ig szintén jelentős növekedést mutat: 2004-ben az összes hitelállomány összegének egytizedét sem érte el, 2008 végére meghaladta a felét. 2009-re ez a dinamikus növekedés megállt: míg 2007-ről 2008-ra a teljes hitelállomány összege közel 25 százalékkal, a devizaalapú állomány pedig 62 százalékkal emelkedett, addig 2008 és 2009 között a teljes hitelállomány és a devizaalapú állomány összege stagnált.

Az összes hitelállomány közel 64 százaléka a bankoknál, 33 százaléka a jelzáloghitel-intézeteknél koncentrálódott, 3 százaléka pedig a takarék- és a hitelszövetkezeteknél jelent meg. Évek óta megfigyelhető tendencia, hogy a hitelállomány a bankoknál növekszik, a jelzáloghitel-intézeteknél és a takarékszövetkezeteknél csökken. 2009 második félévében a hitelek minősítésében érzékelhető volt a pénzpiaci válság negatív hatása: az állomány 92 százaléka a hitelek minősítése szempontjából problémamentes volt, több mint 4 százalékuk külön figyelendő minősítést kapott, az átlag alatti, kétes vagy rossz minősítésű hitelek aránya pedig elérte a 4 százalékot. Figyelemre méltó változás, hogy 2008 végéhez képest harmadával csökkent a külön figyelendő, viszont több mint felével nőtt az átlag alatti, valamint a kétes vagy rossz minősítést kapott hitelek aránya. Ez azt jelenti, hogy miközben a problémamentes hitelek aránya nem változott, a mindeddig külön figyelendő kategóriába tartozó hitelek átkerültek az ettől rosszabb besorolású átlag alatti, illetve a kétes vagy rossz minősítésű csoportba.

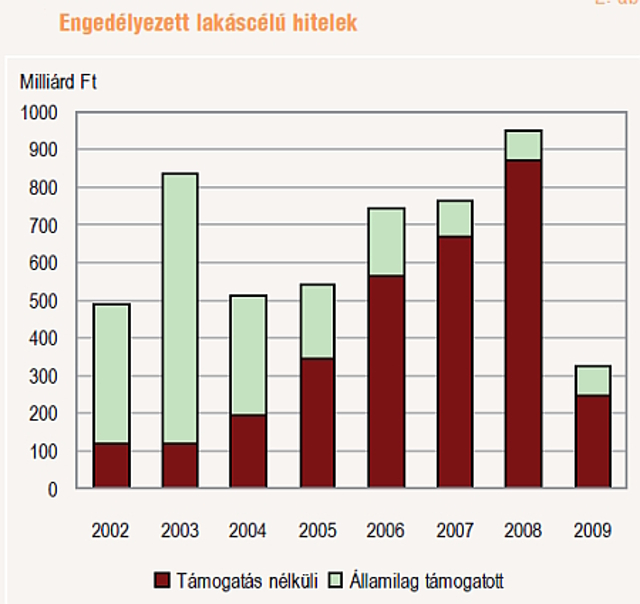

Tavaly 56 ezer lakáshitelt engedélyeztek, 323 milliárd forint értékben. Az előző évhez képest az engedélyezett hitelek számában 62, összegében 66 százalékos csökkenés következett be. Ilyen mértékű visszaesés az elmúlt években nem fordult elő – együttesen tükrözi a pénzpiaci válság egész éves hatását a hitelintézetek hitelpolitikájára és a lakosság hitelfelvevő képességére. Az engedélyezésen belül az államilag támogatott hitelek száma és összege nem változott, viszont a támogatás nélküli hiteleknél drámai zuhanás következett be. Az államilag támogatott kategóriában a 2003. év volt kiemelkedő, akkor a hitelek összegének az aránya elérte a 85 százalékot; ez 2004-ben kevesebb mint felére csökkent: ekkor jelentek meg a lakáshitelpiacon a devizaalapú hitelek, amelyek versenyképes kamataikkal és törlesztőrészletükkel alternatívát nyújtottak a támogatott forintalapú hitelekkel szemben. Az ezt követő időszakokban további lassú mérséklődés figyelhető meg; ugyanakkor 2005-től folyamatosan nőtt a támogatás nélküli hitelek aránya, egészen 2008 végéig.

KSH

A tavalyi II. félévben közel 26 ezer lakáshitelt engedélyeztek, 142 milliárd forint értékben. Az első félévhez képest az engedélyezett hitelek számában 15 százalékos, összegét tekintve 21 százalékos csökkenés következett be. A 2009 II. félévében engedélyezett lakáscélú hitelek összegének 22 százaléka volt államilag támogatott, szemben az előző évi 9 százalékkal. A változás legfőbb oka a devizaalapú hitelezés visszaszorulása: az ilyen típusú kölcsönök a tárgyidőszakban engedélyezett hitelek számának közel 57 százalékát,összegének 69 százalékát tették ki, szemben a 2008. II. félévi 79, illetve 88 százalékos aránnyal.

A vizsgált időszakban az engedélyezett lakáscélú hitelek összegének közel 87 százaléka a bankoknál, 9 százaléka a jelzáloghitel-intézeteknél, 4 százaléka a takarék- és a hitelszövetkezeteknél jelent meg. 2009 második felében egy-egy ügyfél részére átlagosan 5,5 millió Ft összegű lakáshitelt engedélyeztek, az előző év azonos időszakához viszonyítva 20 százalékkal kevesebbet.

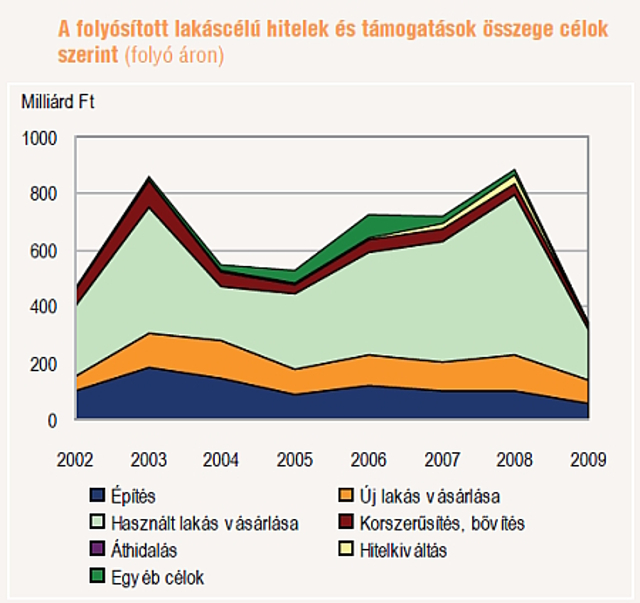

A folyósított lakáshitelek számában és összegében szintén jelentős változás történt. Az elmúlt években tapasztalható emelkedés megtört: 2009-ben a folyósított hitelek száma felére, összege majdnem egyharmadára csökkent 2008-hoz képest. A hitelek célja szerint vizsgálva az építésre és új lakás vásárlására folyósított hitelek összegének aránya 2008 végén 26 százalék volt, 2009-ben 39 százalék fölé emelkedett. A használt lakás vásárlásához nyújtott hitelek aránya az előző év végi 64 százalékról 52 százalékra mérséklődött. A folyósított lakáshitelek számában és összegében szintén a már említett 2003. év volt a kiemelkedő, ezt követően csökkenés, majd 2005-től ismét növekedés következett be. 2004-től az összes hitelcélon belül az építésre adott összeg aránya fokozatosan, 27 százalékról 12 százalékra, az új lakás vásárlása cél esetében 25 százalékról 15 százalékra csökkent; viszont ettől az időponttól a használt lakás vásárlására fordított folyósítás 35 százalékról 64 százalékra nőtt. A fenti hitelcélok megoszlásában 2009-ben változás történt: az építésre adott összeg aránya 18, az új lakás vásárlására nyújtott hitel aránya 22 százalékra emelkedett.

KSH

A 2008-as és 2009-es második félévi adatokatt összehasonlítva az látható, hogy az összeget tekintve a használt lakások vásárlása dominált – ennek a hitelcélnak az előfordulási gyakorisága csökkent, de a használt lakás vásárlása, mint hitelcél számban megközelítette, összegében pedig meghaladta az építés és az új lakás vásárlás együttesét. A lakáscélú hitelek futamideje elérte a 15 évet, az egyes hitelcélok közül a lakásépítés és az új lakás vásárlás esetén 18 év körül állandósult. Az előbbit tekintve az átlagos futamidő csökkent, a használt lakás vásárlása esetében nem változott.

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Januárban tovább csökkent a frissen kötött lakáscélú hitelszerződések értéke és a forintalapú hitelekből majdnem tíz éve, svájci frank alapú hitelekből – amióta megjelent a kínálatban – még soha, az euró alapúakból pedig tizennégy hónapja nem jegyeztek fel a múlt havinál kisebb összeget – derül ki a Magyar Nemzeti Bank (MNB) péntek nyilvánosságra hozott legfrissebb adataiból.

Számlavezetés, biztosítás, csoportos beszedési megbízás - a legtöbb bank a hiteligénylővel szemben különböző előfeltételeket támaszt, amelyeket az ügyfelek többé-kevésbé tolerálnak. Vagy éppen kénytelenek elfogadni. A BellResearch kutató- és tanácsadó cég friss elemzésében a lakosság ingatlanhitel-felvételét vizsgálta.

Mind a hitelfelvételi kondíciók, mind a hitelközvetítői tevékenység szigorúbb szabályozása várható jövőre. Így a lakásvásárlóknak érdemes kihasználni az idei kedvezőbb hitelfelvételi lehetőségeket, a hitelközvetítők pedig várhatóan jövő szeptemberig kapnak haladékot arra, hogy a törvény előírásai szerint alakítsák át működésüket – hívja fel figyelmet az Otthon Centrum Hitel Centere (OCHC).

Vége a két év előtti meggondolatlan, gyakran felelőtlen hitelfelvételeknek, a lakosság pénzügyi tudatossága a kemény piaci leckék hatására jelentősen javult. A BellResearch kutatócég friss felmérése arra kereste a választ, hogy a pénzügyi világválság teremtette új helyzetben hogyan néz ki a lakosság ingatlanfinanszírozással kapcsolatos attitűdje és melyek a legfontosabb döntési szempontjai.

Az ország tönkretételével lenne egyenlő szakértők szerint, ha a Fidesz választási ígéretét betartva valóban visszaállítaná a szocpoltámogatást és a kedvezményes kamatozású lakáshitelezést; ezek az intézkedések már 2000-től megrendítették a költségvetést – írja keddi számában a Népszava.