Merész lépést tett a CIB Bank: egy júniusi keltezésű levél tanúsága szerint ősztől egyoldalúan megemeli ügyfelei svájcifrank-hiteleinek kamatát, miközben a politika attól hangos, hogy a bankok jogtalanul emeltek kamatot (és alkalmazták az árfolyamrést) az elmúlt években. Emiatt már a csőben vannak a törvényjavaslatok, amelyek miatt akár 600-900 milliárd forintot is visszafizethetnek a pénzintézetek a devizaadósoknak.

A kormány múlt pénteken benyújtott törvényjavaslata kerek perec ki is mondta, hogy alapértelmezetten minden egyoldalú kamat-, költség- és díjemelés tisztességtelen, és ennek ellenkezőjét a banknak kell bizonyítania, ha hajlandó bíróságra menni. Egyéb esetben az egyoldalú változtatást lehetővé tevő szerződéses feltétel automatikusan semmis lesz. Pénteken a parlament minden bizonnyal el is fogadja a jogszabályokat.

Panaszkodnak az ügyfelek

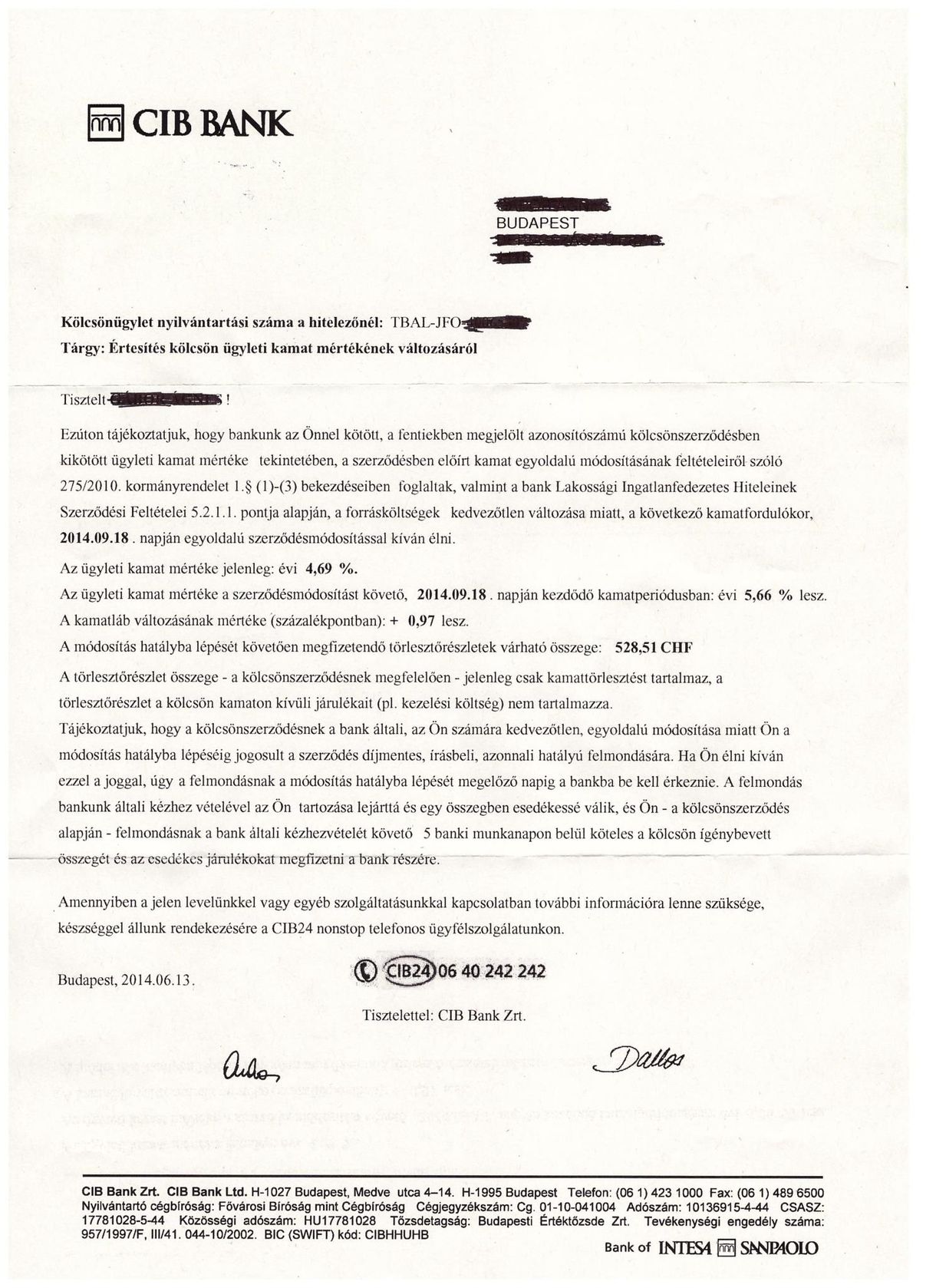

Több CIB-es, svájcifrank-hiteles olvasónk arra panaszkodott, hogy a bank idén szemptembertől közel egy százalékponttal (0,97 százalékkal) megemeli hitelük ügyleti kamatát. Egyik olvasónknak eddig 4,69 százalék volt az ügyleti kamata, és leszámítva a kezelési költséget több mint 130 ezer forintos törlesztőrészletet fizetett havonta. Becslése szerint a kamatemelés miatt szeptembertől 20 ezer forinttal többet kell fizetnie.

Túry Gergely

Az ügyfél a hvg.hu-nak írt levelében arra gyanakodott, hogy a bank a lépéssel az egyoldalú szerződésmódosításokkal kapcsolatos Kúria döntésre reagált, és még megpróbálhatta a törvényi változások előtt érvényesíteni a kamatemelést.

| Már decemberben döntöttek |

A CIB Bank a cikk megjelenését követően közölte, a kamatemelésnek nincs köze a Kúria jogegységi határozatához vagy a várhatóan július 4-én megszülető jogszabályhoz. A hvg.hu-nak a bank azt írta, a kamatváltozásról 2013 decemberében született döntés, ezt követően január óta folyamatosan zajlik az ügyfelek tájékoztatása – a jogszabályban meghatározott 90 napos tájékoztatási kötelezettségünknek eleget téve - kölcsönük 2014. április 15. napján vagy azt követően kezdődő új kamatperiódusában hatályba lépett változásairól. A cikkben említett ügyfelek szeptemberben forduló hitellel rendelkeznek, így a jogszabályi rendelkezéseknek megfelelően júniusi keltezéssel értesítést kaptak a korábbi, decemberi döntés alapján. |

Mint ismert, a Kúria június 16-án a devizahiteles ügyekre érvényes jogegységi határozatot hozott, és ebben amellett, hogy tisztességtelennek nyilvánította az árfolyamrés alkalmazását a devizahiteles szerződésekben, szigorú kritériumot állapított meg az egyoldalú kamatemelésekkel kapcsolatban is.

hvg.hu

A Kúria kimondta, hogy egy egyoldalú szerződésmódosítást lehetővé tevő szerződéses rendelkezés tisztességtelen, ha az nem felel a Kúria tisztességtelenségről szóló szigorú elveknek (összesen 7 ilyen elv van: az egyértelmű és érthető megfogalmazás elve, a tételes meghatározás elve, az objektivitás elve, a ténylegesség és arányosság elve, az átláthatóság elve, a felmondhatóság elve, a szimmetria elve – az elvek magyarázatát ebben a cikkben olvashatja). A Kúria szerint nagyon kevés devizahitelszerződés lehet, amely megfelel ezeknek a kritériumoknak.

Nőttek a forrásköltségek

A CIB az egyoldalú kamatemelésről szóló levélben a forrásköltségek kedvezőtlen változására hivatkozik. Megkerestük a CIB Bankot, és érdeklődtünk, mely forrásköltségek változtak meg kedvezőtlenül az elmúlt időszakban. A banktól azt a választ kaptuk, hogy a jogszabályi és a Magatartási Kódexben rögzített előírásokat betartva a CIB Bank a kamat mértékére hatással levő pénzpiaci tényezőket rendszeresen vizsgálja, és a változást az aktuálisan kihirdetett kamatban érvényesíti. A vizsgált időszak eredményétől függően a ténylegesség, arányosság és a szimmetria elvét betartva a kamatok emelkedhetnek vagy csökkenhetnek.

A pénzintézet elárulta, hogy a szeptemberben forduló svájcifrank-hiteleknél a jelenlegi kamatszinthez képest – amely a portfólió legnagyobb hányadában évi 4,99 százalékos kamattal kamatozott – 0,97 százalékkal emelkedik a kamatszint a következő egy éves kamatperiódusban. A kamatváltozás úgy jött ki a bank tájékoztatása szerint, hogy a vizsgált időszakban a svájcifrank-alapú kölcsönökhöz kapcsolódó bankközi pénzpiaci kamatláb, a 12 havi CHF LIBOR 0,41 százalékot csökkent, viszont a többi forrásköltség 1,38 százalékkal emelkedett. Így az összesített forrásköltség változás a svájcifrank-hitelek esetén a banknál 0,97 százalékkal emelkedett. A soron következő kamat felülvizsgálat most nyáron esedékes, amely alapján a kamatok növekedhetnek, vagy csökkenhetnek.

De van, ami csökkent

Már decemberben döntöttek

A CIB Bank a cikk megjelenését követően közölte, a kamatemelésnek nincs köze a Kúria jogegységi határozatához vagy a várhatóan július 4-én megszülető jogszabályhoz. A hvg.hu-nak a bank azt írta, a kamatváltozásról 2013 decemberében született döntés, ezt követően január óta folyamatosan zajlik az ügyfelek tájékoztatása – a jogszabályban meghatározott 90 napos tájékoztatási kötelezettségünknek eleget téve - kölcsönük 2014. április 15. napján vagy azt követően kezdődő új kamatperiódusában hatályba lépett változásairól. A cikkben említett ügyfelek szeptemberben forduló hitellel rendelkeznek, így a jogszabályi rendelkezéseknek megfelelően júniusi keltezéssel értesítést kaptak a korábbi, decemberi döntés alapján.

A CIB nem részletezte, hogy melyik forrásköltsége ugrott meg durván. A bank magyarázata értelmében ugyan a bankközi kamatláb csökkent, vagyis ez alapján az ügyfele felé éppen hogy kamatot kellene csökkentenie. A forrásköltség egy másik összetevője az országkockázati felár, azonban ez is inkább apadt az elmúlt hónapokban.

Így igazából vagy az jöhet szóba, hogy a magyarországi CIB drágábban kapja az olasz anyabankjától a pénzt, vagy a máshol elveszített pénzt próbálja kamatemeléssel behozni a jól fizető ügyfelein, vagy pedig egy szabályváltozás miatt kerül többe a forrás a CIB-nek, amit megpróbál áthárítani a devizahiteleseire. A jegybank szigorította a bankok úgynevezett devizamegfelelési mutatóját. Az eddigi szabály szerint a bankoknak a devizahiteleiket 65 százalékban hosszú lejáratú devizaforrásból kell finanszírozniuk. Ez a kritérium éppen júliustól nő 75 százalékra, majd félévente 5 százalékponttal emelkedik, és 2017 januárig eléri a 100 százalékot. Ez emelheti a bankok forrásköltségét és a devizahitelek kamatát, amit a jegybank is elismer.

Fazekas István

Más bankoknál is érdeklődtünk, hogyan változtak az elmúlt egy évben a svájcifrank-hitelek forrásköltségei. Az egyik pénzintézettől azt a választ kaptuk, hogy az a forrásköltség-változás, amire a CIB hivatkozik, reális. A magyarázat úgy szólt, hogy a 10-20 éves devizahitelekhez a bankok általában 3, 5, vagy akár 7 éves „hiteleket” vettek fel, és teljesen megszokott, hogy amikor ezeket a refinanszírozó forrásokat megújítják, az éppen aktuális felárak 1-2 százalékos, vagy akár annál is nagyobb forrásköltség-növekedést eredményeznek (magyarán a bank drágábban jut hozzá az új forráshoz, mint az előzőhöz).

Megkerestünk más bankokat is, hogy a következő kamatperiódustól ők is emelik-e a devizahitelek kamatait. Az OTP Bank azt válaszolta, nem született ilyen döntés a banknál, és a Budapest Bank is azt válaszolta, hogy nem tervezi a devizahitelek kamatainak emelését.

A hvg.hu forrásai azt mindenesetre kizártnak tartották, hogy a CIB a várható jogszabályváltozásokra készülne. Ezzel ugyanis vétene a Magatartási Kódex és a már említett kormányrendelet kritériumai ellen, és ezt a jelenlegi helyzetben – miközben már csak arra várnak, hogy mekkora veszteséget fognak lenyelni a devizahiteles törvények miatt –, egyetlen bank sem merné megtenni.

Mire hivatkozik a bank?

A bank az ügyfeleknek és a hvg.hu-nak küldött tájékoztatásában az egyoldalú kamatmódosításokat szabályozó 275/2010 Kormányrendelet első szakaszában felsorolt feltételekre hivatkozik. A kormányrendelet legfontosabb rendelkezése, hogy a pénzintézet a lakáscélú hitelek vagy lízingszerződések kamatát csak akkor módosíthatja az ügyfélnek kedvezőtlen irányba, ha bizonyítani tudja, hogy a következő feltételek valamelyike fennáll:

- a hitelhez tartozó forrásszerzési, refinanszírozási költségek kedvezőtlenül változtak,

- az ügyfélkockázat kedvezőtlenül változott,

- a banknak a hitelhez szorosan kapcsolódó költségeit érintő kedvezőtlen jogszabályváltozás történt

Ha a cikket érdekesnek találta, látogasson el a hvg gazd Facebook-oldalra, és nyomjon rá egy "Tetszik"-et. Plusztartalmakat is talál!