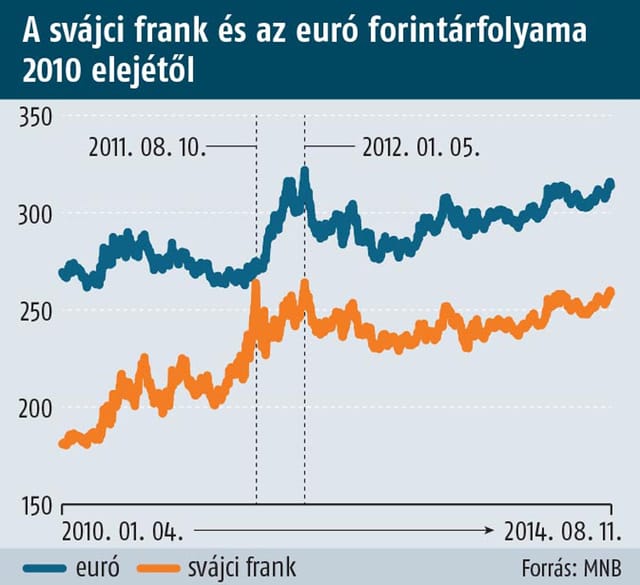

Továbbra is fordítva ül a lovon a kormány és jegybankja. Azt bizonygatják, hogy főként nemzetközi okok miatt drágult a minap az euró a forinttal szemben több mint két és fél éve nem látott szintre, 317 forint fölé (lásd grafikonunkat). Most az ukrán–orosz válság a kabinet fő mumusa, aminek háborúközelivé mélyülésétől tartva a külföldi befektetők a feltörekvő piaci devizáknál biztonságosabb menedéket keresnek pénzüknek, ezért az arany és az USA-dollár felé vették az irányt. E folyamatot az is megerősíti Veres István Attila, a Magyar Nemzeti Bank pénz- és devizapiaci igazgatója szerint – mint azt az MTI-nek kifejtette –, hogy a lengyel zloty és a cseh korona is gyengült. A régiós trió leértékelődését csak erősítették a kedvező amerikai gazdasági adatok, azok ugyanis a befektetőket azzal kecsegtetik, hogy az USA-ban a jegybank szerepét betöltő Fed az eddigi várakozások szerinti 2015. végi időpontnál előbb is elkezdheti emelni alapkamatát, vonzóbbá téve ezzel a zöldhasút, többek között a magyar fizetőeszközzel szemben.

E magyar jegybanki okfejtésből pedig logikusan következett az is, hogy a forint euróval szembeni árfolyama azért kezdett a korábbinál nagyobb mértékben ingadozni, mert a külföldiek eladtak magyar állampapírjaikból, az azokért kapott pénzt átváltották euróra, és kivitték az országból. S nem azért, mert az MNB addigi kéthetes kötvényeit augusztus 1-jétől olyan kéthetes betétté alakította át, amelybe kizárólag magyar székhelyű bankok tehetik a szabad forrásaikat. Az e körön kívülieknek két lehetőségük maradt: magyar állampapírokat venni a jegybanknál nemkívánatosnak tartott pénzükért, vagy elhagyni az országot. Nem kis summáról van szó, a külföldi székhelyű pénzintézetek által birtokolt 800 milliárd forint átváltása valóban képes jelentősen gyengíteni az árfolyamot. Hogy ebből a 800 milliárdból mennyi maradt az országban, arról csak lapzártánk után, szerdán látható világos kép. Akkor járnak le ugyanis a változtatás előtti utolsó napon, július 31-én lekötött kéthetes jegybanki kötvények.

Sorban állás egy budapesti pénzváltónál. Aranyáron

Túry Gergely

Az viszont már a hét elején ismert volt, hogy a külföldiek magyarállampapír-állománya július 31. és augusztus 7. között közel 165 milliárd forinttal, 4812 milliárdra esett. Veres szerint ez sem azért van, mert a külföldiek már keveslik, hogy az MNB által július végén 2,1 százalékra levitt magyar alapkamat alig 2 százalékponttal magasabb az Európai Központi Bank és 1,85-tel a Fed irányadó rátájánál. Pedig nem kizárt, hogy jócskán akadnak olyan befektetők, akik számára az alapkamatot követve hétfőre 1,68–1,88 százalék közé zuhant egyéves állampapír-referenciahozamok és a 3,63, illetve 3,98 százalékos négy-, illetve ötévesek sovány kompenzációk ahhoz, hogy pénzüket egy bóvli minősítésű, azaz befektetésre nem ajánlott ország adósságleveleiben tartsák. Márpedig az Orbán-kormány követelődzése ellenére a három hitelminősítő egyike sem kecsegtet azzal, hogy a magyar adósbesorolás belátható időn belül visszakerülhet a befektetésre ajánlott kategóriába. Ahonnan 2011 végén amiatt esett ki, hogy a különadókkal és a devizahitelek végtörlesztésével a kormány erősen rontotta a növekedési kilátásokat, ezzel pedig az államadósság 80 százalékos GDP-arányának belátható időn belüli csökkentésének esélyét.

S az újabb, a bankokra még a 2011– 2012-esnél is jóval súlyosabb – az év végére meghirdetett forintosítással együtt akár az 1700 milliárd forintot elérő – terheket hozó devizahiteles-mentés még későbbre tolhatja ki a felminősítést. Különösen azért, mert már kormánypárti elemzők sem tartják ördögtől valónak a forint további gyengülését – az euróval szemben akár a 330-as szintig is –, ami tovább srófolhatja a mintegy 40 százalékban devizában lévő államadósságot.

A Matolcsy György vezette MNB még mindig nem hajlandó elfogadni, hogy egy kis, nyitott, a világpiacon csak szavakban meghatározó gazdaság jegybankja nem folytathat ugyanolyan monetáris politikát, mint a globális tartalék valutával rendelkező USA-é vagy a 18 (Litvánia csatlakozásával 2015. január 1-jétől 19) ország által használt eurót kibocsátó Európai Központi Bank. Hiába jelenti be például az MNB – a Fedet másolva –, hogy 2015 végéig nem emel kamatot, amikor akár egyik napról a másikra rákényszerülhet a monetáris szigorításra. Ehhez mindössze olyan hirtelen feltámadó nemzetközi ellenszél szükséges, mint ami a múlt hét közepén a forintárfolyamot is pillanatok alatt elfújta.

HVG

Nagyobb gond, hogy az MNB következetes kamatcsökkentéseit nem a gazdaságélénkítés vezérelte. Tanulmányaikban jegybanki szakemberek is elismerik, hogy pusztán az alacsonyabb kamatoknak alig van hatásuk, nem azok ösztönzik hitelfelvételre a vállalatokat, hanem ha kedvező megtérüléssel kecsegtető beruházási lehetőséget látnak, s ha ahhoz stabil jog- és adórendszer társul. E feltételek most még hiányoznak, így nem kizárt, hogy az MNB lazítási hevülete mögött alapvetően az a szándék áll, hogy az általa 0 százalékon nyújtott növekedési hitelein minél kisebbet bukjon, így Matolcsy elbüszkélkedhessen azzal, hogy nyereségessé tette a jegybankot. Míg ugyanis az MNB a hitelprogram tavaly júniusi elindításakor minden kihelyezett forinton 4,5 százalékot veszített (ennyi volt akkor az alapkamat), július végétől csak 2,1-et.

Más kérdés, hogy a jegybank vesztesége eleve alacsony lehet, mivel a Bank of England mintájára működtetett növekedési hitelprogram eddig gyengécske eredményt hozott, megerősítve azokat a korábbi feltételezéseket, hogy csak az Orbán-kormány újraválasztási kampányának egyik kelléke volt. Míg ugyanis az első, tavaly június–augusztusi szakaszban 700 milliárd forintra tartottak igényt a hazai kis- és középvállalkozások (annak kétharmada is a korábbi, rosszabb feltételekkel felvett hiteleik kiváltását szolgálta, s mindössze egyharmadát fordították beruházásra), addig az októberben indult második körből eltelt kilenc hónapban alig 300 milliárdra (igaz, ennek már a 61 százaléka finanszírozott beruházást). Ami nemcsak azt jelenti, hogy a Matolcsy által 2014 végéig meghirdetett 2000 milliárd forintos pluszkeretnek az első, 500 milliárdos elérhető részéből is bőven van még, ezért nem valószínű, hogy az MNB-nek emelnie kellene, a június végén közel 35,9 milliárd eurós devizatartalékaiból forrást előteremtve. Hanem azt is megerősíti, hogy nem a forráshiány az alapvető oka az alacsony hazai hitelfelvételi aktivitásnak.