Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"2503495b-e27e-4440-91fc-dee6aaa668a3","c_author":"HVG","category":"cegauto","description":"A 625 lóerős legújabb M-es divatterepjárók igen magas felszereltséggel csábítanak vásárlásra.","shortLead":"A 625 lóerős legújabb M-es divatterepjárók igen magas felszereltséggel csábítanak vásárlásra.","id":"20250606_full-extras-v8-biturbo-uj-bmw-x5-es-x6-m-erkezett","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2503495b-e27e-4440-91fc-dee6aaa668a3.jpg","index":0,"item":"941444eb-544d-4118-99ed-b0af0d2f8514","keywords":null,"link":"/cegauto/20250606_full-extras-v8-biturbo-uj-bmw-x5-es-x6-m-erkezett","timestamp":"2025. június. 06. 06:41","title":"Full extrás V8 biturbó új BMW X5 és X6 érkezett","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"bae93c17-6da8-4378-8bb1-b176f20f221a","c_author":"hvg.hu","category":"itthon","description":"A legfőbb ügyész több évtized után távozik az ügyészségtől.","shortLead":"A legfőbb ügyész több évtized után távozik az ügyészségtől.","id":"20250606_Polt-Peter-Nehez-szivvel-adtam-be-a-lemondasomat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bae93c17-6da8-4378-8bb1-b176f20f221a.jpg","index":0,"item":"7a93df08-731b-46f0-b25a-49e4559cd8cd","keywords":null,"link":"/itthon/20250606_Polt-Peter-Nehez-szivvel-adtam-be-a-lemondasomat","timestamp":"2025. június. 06. 10:43","title":"Polt Péter: Nehéz szívvel adtam be a lemondásomat","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f8bd1b26-7ec9-4373-9d17-5d73524668c6","c_author":"HVG","category":"tudomany","description":"Sokkal egyszerűbb lehet hamarosan a Windowson futó valamennyi program és szolgáltatás frissítése, miután a Microsoft szeretne mindent egységesíteni a Windows Update égisze alatt.","shortLead":"Sokkal egyszerűbb lehet hamarosan a Windowson futó valamennyi program és szolgáltatás frissítése, miután a Microsoft...","id":"20250607_microsoft-windows-update-frissitesek-minden-alkalmazas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f8bd1b26-7ec9-4373-9d17-5d73524668c6.jpg","index":0,"item":"9aa20761-213e-44b9-b109-5cdb9b9ee9f4","keywords":null,"link":"/tudomany/20250607_microsoft-windows-update-frissitesek-minden-alkalmazas","timestamp":"2025. június. 07. 08:03","title":"Gyökeresen átalakul a Windows alapszolgáltatása","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"75b7151a-d8eb-47a1-ac11-b5af47ffdcbf","c_author":"HVG","category":"cegauto","description":"1959-ben is ők voltak, akik először használták a hárompontos biztonsági övet. ","shortLead":"1959-ben is ők voltak, akik először használták a hárompontos biztonsági övet. ","id":"20250606_biztonsagi-ov-Volvo-mesterseges-intelligencia-szoftverfissites","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/75b7151a-d8eb-47a1-ac11-b5af47ffdcbf.jpg","index":0,"item":"c1968771-afcd-4856-bf9c-c197732532f9","keywords":null,"link":"/cegauto/20250606_biztonsagi-ov-Volvo-mesterseges-intelligencia-szoftverfissites","timestamp":"2025. június. 06. 09:43","title":"Már a biztonsági öv is mesterséges intelligenciát használ – újra feltalálta saját találmányát a Volvo","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ad86125d-b5a7-4ce1-846d-4de62dc78f3d","c_author":"HVG","category":"cegauto","description":"A japán gyártó egy limitált szériás kivitellel vezeti ki a piacról a Civic Type R-t.","shortLead":"A japán gyártó egy limitált szériás kivitellel vezeti ki a piacról a Civic Type R-t.","id":"20250606_stilusosan-int-bucsut-a-legizgalmasabb-honda-civic-type-r-utimate-edition","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ad86125d-b5a7-4ce1-846d-4de62dc78f3d.jpg","index":0,"item":"5d148c58-f884-417e-b66e-6ec77d22deee","keywords":null,"link":"/cegauto/20250606_stilusosan-int-bucsut-a-legizgalmasabb-honda-civic-type-r-utimate-edition","timestamp":"2025. június. 06. 08:06","title":"Stílusosan int búcsút a legizgalmasabb Honda","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"22e74281-2005-4d63-80ac-36b37b52f9e2","c_author":"hvg.hu/MTI","category":"vilag","description":"Nagy hatótávolságú precíziós fegyverekkel és drónokkal az éjjel csoportos csapásokat mért az orosz hadsereg ukrán hadiipari vállalatokra, drónösszeszerelő műhelyekre, fegyver- és haditechnika-karbantartási pontokra és lőszerraktárakra – közölte szombaton az orosz védelmi minisztérium.","shortLead":"Nagy hatótávolságú precíziós fegyverekkel és drónokkal az éjjel csoportos csapásokat mért az orosz hadsereg ukrán...","id":"20250607_A-nagy-ukran-drontamadas-utan-drongyarakat-tamadtak-az-oroszok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/22e74281-2005-4d63-80ac-36b37b52f9e2.jpg","index":0,"item":"87385345-edf9-4a87-a2c5-f1f6c8fcc4db","keywords":null,"link":"/vilag/20250607_A-nagy-ukran-drontamadas-utan-drongyarakat-tamadtak-az-oroszok","timestamp":"2025. június. 07. 17:21","title":"A nagy ukrán dróntámadás után dróngyárakat támadtak az oroszok","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"19727309-47bc-44fb-bdf4-8f08d16c4c38","c_author":"hvg.hu","category":"gazdasag","description":"Nyugta vagy számla sem kell, elég, ha a terméket viszik vissza valamelyik áruházba, és a teljes vételárat megkapják a vásárlók. ","shortLead":"Nyugta vagy számla sem kell, elég, ha a terméket viszik vissza valamelyik áruházba, és a teljes vételárat megkapják...","id":"20250606_ikea-termekvisszahivas-spatula","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/19727309-47bc-44fb-bdf4-8f08d16c4c38.jpg","index":0,"item":"82709043-0334-4d8c-8c75-931382f79711","keywords":null,"link":"/gazdasag/20250606_ikea-termekvisszahivas-spatula","timestamp":"2025. június. 06. 11:08","title":"Konyhai spatulát hív vissza az IKEA","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8f9cb224-49a6-468f-bf2f-24043d6a8af7","c_author":"hvg.hu","category":"itthon","description":"Bár a Demokrata főszerkesztője nem nevezte meg, de bizonyos jelek arra utalnak, hogy ez a politikus Menczer Tamás volt.","shortLead":"Bár a Demokrata főszerkesztője nem nevezte meg, de bizonyos jelek arra utalnak, hogy ez a politikus Menczer Tamás volt.","id":"20250606_bencsik-sajtoklub-eltavolitas-menczer","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8f9cb224-49a6-468f-bf2f-24043d6a8af7.jpg","index":0,"item":"4465b805-5b83-4922-82eb-598b38a8632d","keywords":null,"link":"/itthon/20250606_bencsik-sajtoklub-eltavolitas-menczer","timestamp":"2025. június. 06. 09:37","title":"Bencsik András szerint egy politikus szólt le, hogy tegyék ki a Sajtóklubból, miután olyasmit írt róla, ami nem tetszett neki","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Az európai bankok jobb helyzetben vannak, mint a megelőző vizsgálatkor. Az ellenőrzött hazai pénzintézetek is jól vizsgáztak júliusban. De mire jó ez az egész, és mi hasznunk abból, ha a bankok átmennek a stresszteszten?

Mi lennénk a világ leggazdagabb emberei, ha meg tudnánk jövendölni a következő nagy válságot. De attól még, hogy nem látjuk előre a jövőt, felkészülhetünk a legrosszabbra. Erre szolgál a teszt is: felmérni olyan események várható következményeit, amelyek veszélyeztethetik az adott bank működését.

Ki és mit vizsgál?

Európában az Európai Bankhatóság (EBA) végzi a stressztesztet. 2009-ben volt az első, amit a következő években újabb és újabb vizsgálatok követtek. A teszt során az EBA több különböző jövőbeli kedvezőtlen eseményt vesz számításba, és megnézi, ezek hogyan hatnának a bankokra. Úgy kell elképzelni, mintha leellenőriznének minket, hogy mi történik a családi költségvetéssel, ha a hitel törlesztőrészlete a kétszeresére nő.

Változó szabályok

Emlékezetes lehet egyes befektetőknek a 2014-es év, amikor a vizsgálat Európában elkeserítő eredménnyel járt. A 123 vizsgálatba bevont bankból 25 megbukott és súlyos hiányosságokat állapítottak meg a bankok „harckészültségében”, különösképpen az olaszok voltak ekkor nagy bajban. Nem is maradt el a felelősségre vonás, a bankoknak külön tartalék felhalmozását írták elő, amellyel átvészelhetik a nehéz időket.

A friss, 2016-os teszt eredményei júliusban láttak napvilágot, és máris újdonságot tapasztalhattunk, mivel most nem lehetett megbukni a teszten. Inkább arra volt kíváncsi a hatóság, hogyan is áll a bankrendszer jelenleg, és hogyan reagálna egy kedvezőtlen gazdasági fordulatra. Az eredményeknek lehetett örülni, ugyanis javulást láthattunk az 51 vizsgált európai bank helyzetében, a gyenge pontokat sikerült megerősíteni 2014-hez képest. Ugyan voltak bankok, amelyek most is halovány teljesítményt nyújtottak, de náluk sem mondható még kritikusnak a helyzet – írja a Bankmonitor.

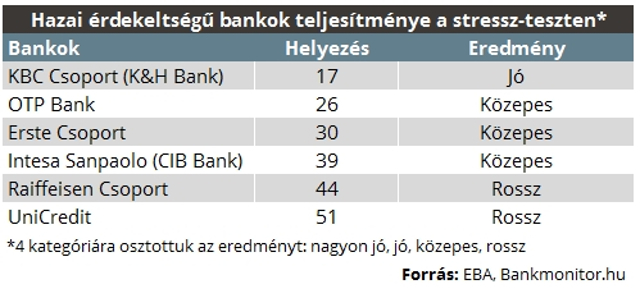

Mi a helyzet a hazai pénzintézetekkel?

Megnyugtató, hogy a vizsgált hazai bankok közül több is jól szerepelt a teszten 2014-ben és 2016-ban egyaránt. Például az OTP Bank és a K&H Bank tulajdonosa, a KBC Csoport is kifejezetten jól teljesített, de a CIB anyabankja az Intesa Sanpaolo és az Erste Bank sem panaszkodhat. A Raiffeisen és UniCredit kevésbé jó eredmény mutatott fel ugyan, de azért a minimumelvárásoknak meg tudott felelni.

Befektetők félelmei

A rosszabb teljesítményt nyújtó bankok befektetői nem maradtak teljesen nyugodtak az eredmények közlése után, ami meglátszott a bankpapírok árfolyamának zuhanásában. A bankok részvényeseiben is erősödik ilyenkor a félsz, hogy a jövőben képesek lesznek-e az érintett bankok jól teljesíteni.

Stresszteszt, mire jó?

A 2008-s válság után nyilvánvalóvá vált, hogy előfordulhatnak olyan időszakok, amikor a bankok működését egy váratlan esemény teljesen felforgatja. A szabályozó hatóságok erre készülve azt vizsgálják, hogy miként befolyásolja a bankok életét 3 éves időtávban, ha beüt a baj. Az egész játék arra megy ki, hogy mennyire erős a bankok tőkehelyzete, vagyis ha veszteségbe futnak bele, akkor azt mennyire tudják saját maguk megoldani. Ha a bank jól teljesít ezen a teszten, nagy valószínűséggel képes állni a sarat egy olyan időszakban is, amikor rájár a rúd az egész gazdaságra. Viszont ha gyengén muzsikál, problémai adódhatnak, és a felügyeleti szervek előírhatják számára, hogy erősítse meg helyzetét, és dolgozzon ki tervet a megoldásra. Számtalan módja van ennek, így például pénzzé teszi egyes eszközeit, felülvizsgálja a működését, pénzt szerez külső befektetőktől (kötvény- vagy részvénykibocsátással), vagy valahogyan megszabadul a problémás hiteleitől.

Miért jó az ügyfélnek az erős bank?

Szükségszerűek ezek az intézkedések, mert ne legyenek kétségeink, a következő évtizedekben biztosan lesz Európában és a világon máshol is válság. Minél jobb erőben várják a bankok ezt az időszakot, annál könnyebben megbirkóznak vele. Nekünk különösen fontos ez, mert ekkor nem eshet akkora bajunk. Például:

- nem veszíthetik el olyan sokan az állásukat

- a keresetünk sem fog annyira ugrálni ide-oda

- a befektetéseink jobban megőrzik az értéküket

- nem feltétlenül kell emiatt új adókra felkészülni

- nem szállnak el olyan mértékben a hitelünk törlesztőrészletei

A befagyott olasz bankhitelek aránya már a GDP negyedére rúg. A pénzügyi szektor süllyedő spirálba kerülhet, veszélyeztetve az olasz gazdaságot és az eurózónát is.