Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Egyre nagyobb a szakadék a bérek és a nyugdíjak között, ez pedig várhatóan a jövőben sem fog szűkülni. Éppen ezért mindenképpen érdemes félretenni nyugdíjas éveinkre, ha jelenlegi életszínvonalunkat legalább megközelítőleg szeretnénk időskorunkban is fenntartani. Sok magyarnak azonban ellenérzései vannak a nyugdíj-megtakarításokkal kapcsolatban, ezek egy része azonban indokolatlan. A Bankmonitor szakértői ezért összegyűjtötték az 5 leggyakoribb félreértést a konstrukcióval kapcsolatban.

1. A nyugdíj-megtakarítások felhasználási lehetősége nagyon kötött, ezért jobban megéri valamilyen szabadon felhasználható konstrukciót választani helyette

Egy nyugdíj-megtakarítást valóban az időskori jövedelmünk kiegészítésére használhatjuk fel. Éppen ezért számos feltételt, elvárást kell teljesíteni – lehet minimális megtakarítási futamidő elvárás, de az is előfordulhat, hogy már csak nyugdíjasként juthatunk hozzá a teljes összeghez – annak érdekében, hogy a teljes megtakarítást megkapjuk.

Arról azonban nem szabad megfeledkezni, hogy ezekhez a konstrukciókhoz állami támogatás is kapcsolódhat – ez jellemzően az adott évi befizetések 20 százalékának megfelelő adóvisszatérítést jelent – így évente akár 100-280 ezer forinttal is növekedhet megtakarításunk összege attól függően, hogy melyik megoldást választjuk. Jelenleg nehezen találni olyan rendszeres megtakarítást, amelyhez ilyen mértékű állami támogatás kapcsolódik, a nyugdíjkiegészítés pedig valóban egy fontos és releváns cél a jelenlegi gazdasági környezetben. Az viszont kétségtelen tény, hogy a támogatásokért cserébe számos speciális feltételt teljesítenünk kell.

2. Ráérünk még a nyugdíjas éveinkre gyűjteni

Egy fiatalnak számos célja lehet az életben – autót vásárolni, lakást venni, gyűjteni a gyerekeknek, spórolni idős korára… -, sokan ezeket sorban haladva próbálják meg elérni. Ezzel nincs is probléma, hiszen vélhetően hamarabb lesz szükség autóra, mint a nyugdíjunk kiegészítésére.

Azt azonban nem szabad elfelejteni, hogy jóval magasabb havi részletet kellene bevállalnunk egy értelmezhető mértékű nyugdíjkiegészítés eléréséhez idősebben. Ez érthető, hiszen a megtakarítási idő jóval rövidebb, ráadásul kevesebb adóvisszatérítést is kapnánk, és a kezdő összegeken se érvényesülne olyan hosszú ideig a kamatos kamatozás elve.

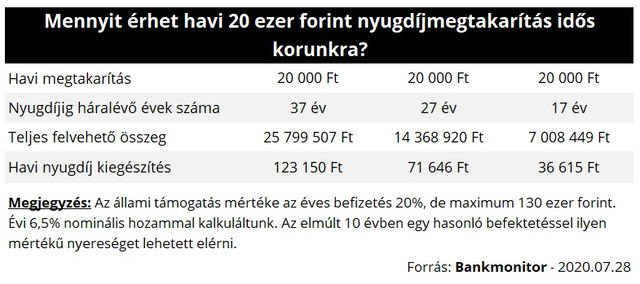

Példaként nézzük meg, hogy mennyivel növelné a nyugdíjunkat az, ha havonta 20 ezer forintot tennénk félre. Az éves befizetés 20 százalékát – maximum 130 ezer forintot adóvisszatérítésként megkapnánk az államtól, emellett a kalkuláció során évi 6,5 százalékos hozammal számoltunk. Jól látható, hogy megéri korábban elkezdeni takarékoskodni, ugyanis jóval nagyobb mértékben fog növekedni a nyugdíjunk ugyanakkora havi befizetés mellett.

Ha 37 évig fizetünk be havi 20 ezer forintot, akkor a Bankmonitor nyugdíj-megtakarítás kalkulátora szerint várhatóan 123 ezer forinttal fog emelkedni a jövedelmünk idős korunkra, azonban ha csak 17 évig tettük félre ezt az összeget, akkor már csak 36 ezer forint plusz pénzt kapnánk. Ez természetesen részben a nagyobb befizetett összegnek is köszönhető, de jelentős a hatása a megnövekedő állami támogatásoknak és a hozamoknak is.

Érdemes – ha csak egy kisebb összeget is – már fiatalon, a többi célunk elérése előtt félretenni havonta idős korunkra.

3. A nyugdíj-megtakarításoknak mindig magasak a költségei

Vannak olyan nyugdíjcélú megtakarítások, amelyeknek a költségei relatív magasak, ugyanakkor igen olcsón is találhatunk ilyen célú befektetést, sőt adott esetben még spórolhatunk is, ha nyugdíjcélú megtakarítást választunk.

A nyugdíj-megtakarítási számlához (NYESZ) kapcsolódó díjakat a jogszabály rögzíti. Az éves díja az ott elhelyezett állománynak maximum az 1 százaléka lehet, de legalább 2 000 forint. Számos szolgáltató az 1 százaléknál lényegesen kedvezőbb díjat számol fel, ugyanakkor az évi 2 ezer forintos költséggel minimum számolnunk kell. Ugyanakkor a megbízások díján rengeteget spórolhatunk, ugyanis a befizetések első befektetése díjmentes kell, hogy legyen – az újra befektetésekért már felszámíthatja a szolgáltató a standard megbízási díjait -, így akár spórolhatunk is ezzel a megtakarítási típussal.

Az önkéntes nyugdíjpénztár (ÖNYP) és a nyugdíjbiztosítás esetében az elhelyezett pénzünket jellemzően egy profi csapat aktívan menedzseli, ezért azonban jellemzően magasabb díjat is kell fizetnünk. Ugyanakkor mindkét szolgáltatás elérhető már relatív kedvező költségek mellett: ÖNYP-k esetében évi 1 százalék alatti költségekkel is találkozhatunk, de a nyugdíjbiztosítások között is van olyan, amelyik évi 2 százaléknál alacsonyabb költséget kínál. Ebből a szempontból kiemelten fontos a megfelelő konstrukció kiválasztása, amelyben érdemes szakértő segítségét igénybe venni.

4. Nem dönthetünk arról, hogy konkrétan milyen megtakarításba kerüljön a pénzünk

Ez így nem igaz, a nyugdíj-megtakarítás típusától függően eltérő mértékben, de van beleszólásunk a megvásárolt értékpapírok típusába, összetételébe. A NYESZ esetében gyakorlatilag mi kezelhetjük a pénzünket, így eldönthetjük, hogy az adott pénzintézetnél elérhető megtakarítások közül melyekbe szeretnénk befektetni. Ebből a szempontból ez legszabadabb konstrukció.

Az ÖNYP-nél a legtöbb esetben meghatározhatjuk, hogy milyen portfólióba – a befektetések előre meghatározott csomagja, melynek összetételét a pénztár aktívan kezeli – szeretnénk a pénzünk elhelyezni. Ez pedig azt jelenti, hogy ha konkrét papírok közül nem is választhatunk, abba igenis beleszólhatunk, hogy milyen típusú megtakarításokba kerüljön a pénzünk, ezzel befolyásolva a konstrukció kockázatát is. (Nem mindegy ugyanis, hogy zömében állampapírokba, vagy részvényekbe fektető portfóliót választunk.)

A nyugdíjbiztosítások esetében – hasonlóan az ÖNYP-hez – választhatunk előre összeállított befektetési csomagok, portfóliók közül is. Ugyanakkor néhány egyedi befektetési alap is megjelenik a lehetőségek között, általában a befizetéseink ezekbe is bekerülhetnek egyedi döntésünk alapján.

5. Nem kaphatunk adóvisszatérítést, emiatt nem éri meg nekünk a nyugdíj-megtakarítás

A nyugdíj-megtakarításokhoz kapcsolódó adóvisszatérítéshez szükség van arra, hogy fizessünk személyi jövedelemadót (SZJA) az adott évben. Amennyiben nem fizetünk SZJA-t – mondjuk katások vagyunk -, akkor nem is kaphatjuk meg az adott évben a támogatást.

Ebben az esetben is érdemes félretenni nyugdíjas éveinkre – talán még fontosabb is a spórolás, hiszen ezeknél az adózási formáknál a várható jövedelmünk idős korban még nagyobb mértékben fog csökkenni -, erre a célra választhatunk bármilyen rendszeres, vagy eseti megtakarítást. Célszerű lehet azonban ekkor is kifejezetten nyugdíj-megtakarítást választani: nem tudhatjuk ugyanis, hogy a jövőben nem változik-e meg a munkakörünk, bevételünk. Amennyiben alkalmazotti státuszba kerülnénk, akkor már igénybe is vehetnénk az adóvisszatérítési támogatást.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

Arra hivatkozott, hogy az új kormány szándéka a közmédia teljes átalakítása.