Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"1cbbba42-89a6-4c34-a9b9-f8c0a9e29b6d","c_author":"MTI","category":"gazdasag","description":"Ez a tízszerese annak, amit a szigetország tavaly adott.","shortLead":"Ez a tízszerese annak, amit a szigetország tavaly adott.","id":"20250604_dronok-tamogatas-ukrajna-nagy-britannia","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1cbbba42-89a6-4c34-a9b9-f8c0a9e29b6d.jpg","index":0,"item":"764823be-e319-48cb-840d-aef1a265c892","keywords":null,"link":"/gazdasag/20250604_dronok-tamogatas-ukrajna-nagy-britannia","timestamp":"2025. június. 04. 17:59","title":"Százezer drónt adnak a britek idén Ukrajnának","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5cfe4725-6e43-4c27-8918-4c196209b53a","c_author":"HVG","category":"itthon","description":"Ismét szerdán tartott kormányinfót Gulyás Gergely miniszterelnökséget vezető miniszter és Vitályos Eszter kormányszóvivő. A nemzeti összetartozás napján a főváros, a civilek, a sajtó és a Pride ellehetetlenítéséről is kérdeztünk.","shortLead":"Ismét szerdán tartott kormányinfót Gulyás Gergely miniszterelnökséget vezető miniszter és Vitályos Eszter...","id":"20250604_Gulyas-Gergely-fovaros-a-civilek-a-sajto-Pride-ellehetetlenites-kormanyinfo-elo-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5cfe4725-6e43-4c27-8918-4c196209b53a.jpg","index":0,"item":"e04d633d-8c47-4914-a5cd-76ad09ea6391","keywords":null,"link":"/itthon/20250604_Gulyas-Gergely-fovaros-a-civilek-a-sajto-Pride-ellehetetlenites-kormanyinfo-elo-ebx","timestamp":"2025. június. 04. 14:37","title":"Kormányinfó: A kormány tárgyalást kezd a fővárossal, viták miatt halasztják az átláthatósági törvény elfogadását","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"eef1ee7b-c967-4d34-99c6-2137779b56ad","c_author":"HVG","category":"gazdasag.zhvg","description":"Közel 20 millió forinthoz juthat, akinek van egy jó ötlete, megfelelő (energia) közössége, megújuló energiát szeretne használni, és életképesnek bizonyul a terve. A támogatás mellett végigkísérik a megvalósítási folyamaton is. A lehetőség hét elején nyílt ki, és szeptember végéig lehet jelentkezni, például akár társasházi energiaközösségeknek is.","shortLead":"Közel 20 millió forinthoz juthat, akinek van egy jó ötlete, megfelelő (energia) közössége, megújuló energiát szeretne...","id":"20250605_energiakozossegek-europai-unios-palyazat-tamogatas-penz-eecf-megujulo-energia-transzformator-kozpont","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/eef1ee7b-c967-4d34-99c6-2137779b56ad.jpg","index":0,"item":"67c78a8f-cd9e-43bf-b94e-25ba60ebff73","keywords":null,"link":"/zhvg/20250605_energiakozossegek-europai-unios-palyazat-tamogatas-penz-eecf-megujulo-energia-transzformator-kozpont","timestamp":"2025. június. 05. 14:38","title":"Milliókat tol az EU az energiaközösségek alá, lehet, hogy az ön környékén is van ilyen?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"860f2c7d-5a94-432a-ba2d-6d304122c43c","c_author":"HVG","category":"tudomany","description":"Négyszeres termelékenységnövekedéssel és 56 százalékos bérprémiummal jár együtt a mesterséges intelligencia térnyerése – olvasható ki a PwC friss elemzéséből.","shortLead":"Négyszeres termelékenységnövekedéssel és 56 százalékos bérprémiummal jár együtt a mesterséges intelligencia térnyerése...","id":"20250605_pwc-mesterseges-intelligencia-global-ai-jobs-barometer-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/860f2c7d-5a94-432a-ba2d-6d304122c43c.jpg","index":0,"item":"eb418b94-1fb3-4bd5-840d-aaf720c8b68b","keywords":null,"link":"/tudomany/20250605_pwc-mesterseges-intelligencia-global-ai-jobs-barometer-ebx","timestamp":"2025. június. 05. 11:47","title":"56%-kal nagyobb fizetést kap, aki ezt tudja","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4e5374c9-7e0f-4d7a-96fd-f88a8d9a0d95","c_author":"HVG","category":"gazdasag","description":"Az intézkedés a blokkolt forrásokat érinti az állami szerveknél és a főváros esetében, az előterjesztések alapján tulajdonképpen lemond az állam a helyreállítási alap 10,4 milliárdjáról.","shortLead":"Az intézkedés a blokkolt forrásokat érinti az állami szerveknél és a főváros esetében, az előterjesztések alapján...","id":"20250604_Unios-kifizeteseket-es-palyazatokat-fuggeszthet-fel-a-kormany-ket-uj-rendelettervezet-szerint-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4e5374c9-7e0f-4d7a-96fd-f88a8d9a0d95.jpg","index":0,"item":"dd429597-3e5a-4081-a072-e136ad4f62db","keywords":null,"link":"/gazdasag/20250604_Unios-kifizeteseket-es-palyazatokat-fuggeszthet-fel-a-kormany-ket-uj-rendelettervezet-szerint-ebx","timestamp":"2025. június. 04. 20:16","title":"Uniós kifizetéseket és pályázatokat törölhet a kormány két új rendelettervezet szerint","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7e690c32-df46-4e1f-9e7a-25e9f27f0ccf","c_author":"Domány András","category":"itthon","description":"Az egészséges sertések felvásárlását sem korlátozzák tovább.","shortLead":"Az egészséges sertések felvásárlását sem korlátozzák tovább.","id":"20250606_szaj-koromfajas-operativ-torzs-megszuntetes-kormanyhatarozat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7e690c32-df46-4e1f-9e7a-25e9f27f0ccf.jpg","index":0,"item":"10837c35-210f-4a33-a39e-e238d6ed183f","keywords":null,"link":"/itthon/20250606_szaj-koromfajas-operativ-torzs-megszuntetes-kormanyhatarozat","timestamp":"2025. június. 06. 08:48","title":"Megszűnik a száj- és körömfájásjárvány miatt létrehozott Operatív Törzs","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"6e531fc4-3c0f-47e7-b5f9-244b8047bc78","c_author":"HVG","category":"tudomany","description":"A Google nemrég a Fotó szolgáltatásához készített egy mesterséges intelligenciára építő keresőt, ám a jelek szerint a megoldás nem egészen úgy működik, ahogy azt a cég elképzelte.","shortLead":"A Google nemrég a Fotó szolgáltatásához készített egy mesterséges intelligenciára építő keresőt, ám a jelek szerint...","id":"20250604_google-fotok-ask-photos-gemini-mesterseges-intelligencia","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/6e531fc4-3c0f-47e7-b5f9-244b8047bc78.jpg","index":0,"item":"ce3605bc-0525-4e15-8c3f-78a86766699b","keywords":null,"link":"/tudomany/20250604_google-fotok-ask-photos-gemini-mesterseges-intelligencia","timestamp":"2025. június. 04. 18:03","title":"Nem várt hibába futott bele a Google, visszavont egy fontos frissítést","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"881842cc-85b0-477c-bd0a-2a5d55b5a0e1","c_author":"HVG","category":"gazdasag","description":"A lakosság 9 százalékos inflációt vár egy évre előretekintve, ez a hivatalos előrejelzések több mint duplája. A lakosság megtakarítási kedve nő, a nyugdíjpénztári megtakarítások feltörését sem tervezi a nagy többség.","shortLead":"A lakosság 9 százalékos inflációt vár egy évre előretekintve, ez a hivatalos előrejelzések több mint duplája...","id":"20250605_Hiaba-kuzd-Nagy-Marton-a-lakossag-meg-mindig-borzasztoan-magas-inflaciot-var","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/881842cc-85b0-477c-bd0a-2a5d55b5a0e1.jpg","index":0,"item":"354d0905-048f-4924-bda8-5fee7b3f10f1","keywords":null,"link":"/gazdasag/20250605_Hiaba-kuzd-Nagy-Marton-a-lakossag-meg-mindig-borzasztoan-magas-inflaciot-var","timestamp":"2025. június. 05. 10:25","title":"Hiába küzd Nagy Márton, a lakosság még mindig borzasztóan magas inflációt vár","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Egy cég eladásának talán legegyszerűbb formája az, amikor a társaság menedzsmentjéből érkezik a vevő. Mivel a vevő így kívül-belül ismeri szervezetet, nincs szükség idő- és energiaigényes átvilágításra, illetve az ár meghatározása sem igényel feltétlenül külső cégértékelést. Az ilyen típusú tranzakció – management buyout (MBO) – mind a cégtulajdonos, mind pedig a céget vezető számára előnyös lehetőséget jelenthet tehát. A kulcskérdés ilyenkor a finanszírozás. Hogyan tud a leendő tulajdonos minél kedvezőbb finanszírozási forrást szerezni a kivásárláshoz?

Magyarországon a legismertebb és kétségtelenül a legolcsóbb finanszírozási forrást a banki hitelek jelentik. Az elmúlt időszak támogatott vállalkozói hiteldömpingje sajnos véget ért: a Növekedési Hitelnek búcsút kellett mondanunk, a Széchenyi Hitelek pedig 2021. július 1-től megváltozott formában érhetők el.

Mindkét finanszírozási konstrukciót igénybe lehetett venni tranzakciós hitelekhez, azonban eddig a Növekedési Hitelvitte a pálmát, mivel a Széchenyi Hitellel szemben ott nem volt kötelező biztosítéki elem a tulajdonosi kezességvállalás. Most azonban marad a Széchenyi Hitel, ami rendkívül jó lehetőség a maga 0,5 százalékon fixált kamatozásával, viszont a tulajdonosi kezességvállalás itt kötelező.

Mit jelent a gyakorlatban a tulajdonosi kezességvállalás?

A biztosítékok körébe tartozik a tulajdonosi kezességvállalás, mint az egyik legmegosztóbb banki kérés a hiteligénylők körében. Az újdonsült tulajdonos ezzel tesz tanúbizonyságot arról, hogy ő maga is ténylegesen hisz a cég későbbi sikerességében. Gyakorlati jelentőséggel ezen felül nem igen bír a bankok szemében a kezességvállalás, hiszen annak érvényesítése egy hosszadalmas és drága jogi procedúra, bizonytalan térülési lehetőséggel a folyamat végén. Ha baj van, sokkal inkább törekednek más eszközök alkalmazására, mint például a hitel életben tartását támogató futamidő-hosszabbítás, a törlesztés átütemezés vagy átmeneti szüneteltetése.

Banki hitel tulajdonosi kezesség nélkül

Ha nem vállaljuk be Széchenyi Hitel kötelező kezességvállalását, akkor maradnak a piaci kamatozású hitelek, melyek 3-5%-os kamatozás mellett már megszerezhetőek. Az árazás persze attól is függ, hogy mekkora az igényelt hitel, mennyi önerőt tudunk és akarunk előteremteni, illetve milyen biztosítékok állnak rendelkezésünkre. Fontos szempont továbbá, hogy a kamatot szeretnénk-e fixálni. A fixálás magasabb kamatszintet, ám nagyobb biztonságot jelent.

Gondoljunk csak a most meglódult inflációra. Az év eleji 3%-os várakozásokkal ellentétben már 5% felett járunk, és a várakozások is az emelkedés felé mutatnak, legalábbis középtávon. A növekvő infláció maga után vonja az alapkamat, illetve a BUBOR emelkedését is. A kivásárlás hitelezésénél szokásos 6 -7 éves hitelfutamidő alatt sok minden történhet, ahogy azt az elmúlt időkben is megélhettük.

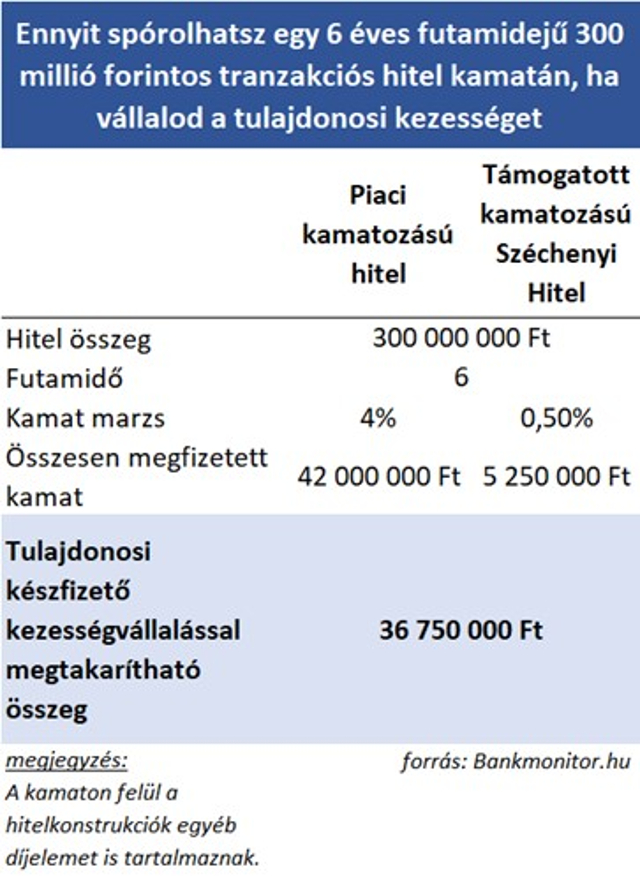

Mutatjuk a matematikát, hogy mennyit jelenthet megtakarításban, ha feladjuk „elveinket” és a min. 3-5%-os piaci kamatszint helyett a kezességvállalással járó Széchenyi Hitel mellett tesszük le a voksunkat.

Mi kell ahhoz, hogy a bankok meghitelezzenek egy tranzakciót?

Az új tulajdonos(ok) rendelkezzen(ek) minden kompetenciával, ami a cég zavartalan (legalább hasonló eredményességi szinttel) működését tudja biztosítani. Nem ritka ezért, hogy nem egy, hanem egy jól összeszokott menedzsment csapat áll össze a kivásárlásra.

A leglényegesebb szempont, hogy a társaság által elért és a jövőben elérhető eredmény/profit, fedezni tudja a hitel tőke és kamatfizetési kötelezettségét. Itt nagyon fontos lehet, hogy a cég ne csak egy része, hanem a 100%-a kerüljön kivásárlásra, hiszen így a teljes eredmény beszámítható, ellenkező esetben csak a tulajdoni hányadnak megfelelő része, ami nyilván úgy kisebb hitelösszeg felvételt tesz csak lehetővé.