Hogyan fordulhat elő, hogy egy bűnbanda átveszi több bank irányítását, és százezrek életét keseríti meg?

Ez az a kérdés, amire egyelőre hiába próbálnak választ találni Kínában, ahol hónapok óta ad állandóan témát a valaha volt egyik legnagyobb banki átverés. Sok százmilliárd forintnyi vagyon zárolása, több száz letartóztatott és mint kiderült, egy meglepően gyenge lábakon álló kínai pénzrendszer – egyelőre itt tartunk.

Az ön által kezdeményezett tranzakció nem hajható végre

– minden bankszámlával rendelkező személy rémálma, hogy egyszer, amikor pénzt akar felvenni, vagy éppen pénzt utalni online, akkor ez az üzenet fogadja. Bár rendszerint ilyen üzenettel az ATM vagy a banki rendszer meghibásodása miatt találkozhatunk, Kínában április óta százezrek képtelenek hozzáférni a megtakarításaikhoz.

Nem kevés pénzről van szó, és a kínai hatóságok nyomozása szerint nem a felelőtlen bankvezetés, nem elhibázott beruházások, vagy éppen fejlesztések miatt jutott ide több pénzintézet, de nem is a koronavírus-válság vagy az orosz–ukrán háború áll a háttérben, hanem egy bűnbanda tudatos átveréséről van szó. Mindez pedig felveti a kérdést, hogy ha az elvileg szoros pórázon tartott kisebb kínai bankoknál ennyire könnyű átvenni a hatalmat és becsapni több százezer embert, akkor nincs-e sokkal nagyobb gond az ázsiai ország gazdaságában, mint amit kifelé mutatni igyekszik.

A visszautasíthatatlan ajánlat

Bár a kínai gazdaság a globális átlagnál jóval kevésbé sínylette meg az éppen ott berobbanó koronavírus-válságot, azért ne gondoljuk, hogy a lakosság gond nélkül átvészelte ezt az időszakot. Emlékezetes, hogy a helyi hatóságok a mai napig drákói szigorral reagálnak bármilyen új gócpontra, nem egyszer volt hír, hogy egy egész, akár többmilliós várost is lezártak néhány koronavírusos eset miatt. Ez pedig nemcsak a cégek, hanem a magánemberek pénztárcáját is kikezdte, hiszen sokan emiatt nem tudtak bejárni a munkahelyükre, így sokan kerültek anyagilag nehéz helyzetbe.

Ilyenkor bizony nem sokan tudnak ellenállni annak, ha egy bank rendkívül kedvező feltételek mellett hirtelen akár 18 százalékos éves kamatot kínál, ha nála helyezzük el a megtakarításainkat (pláne, hogy a versenytársak jellemzően 4 százalékos kamatot tudtak ajánlani). És itt nemcsak a nehéz helyzetbe kerülőkről van szó: a közel 20 százalékos kamat bizony nagyon vonzó lényegében bárkinek, akinek van némi félretett pénze, hiszen ki ne szeretné, hogy vagyona ötödével többen érjen egy év alatt. Az ajánlat ráadásul egy olyan időszakban jött, amikor a kínai jegybank lassan, de folyamatosan csökkentette az alapkamatot, amivel párhuzamosan a bankok által kínált kamatok is estek.

Márpedig a kínai civilizáció bölcsőjének tekintett Honan tartomány négy bankja pont ilyen ajánlattal állt elő, és bizony sokan nem is tudtak ellenállni.

Száz, de akár ezermilliárdokban is mérhető a kár összege

A kínai rendőrség egyelőre nem sok mindent árult el, ahogy a helyi média sem tárt fel eddig túl sok részletet, az viszont biztosnak tűnik, hogy egy Lu Yi nevű gyanúsított vezetésével a bűnbanda egy magáncégen – Henan Xincaifu Group – keresztül már 2011-ben elkezdte átvenni az irányítást több vidéki bank felett.

A csalással megvádolt férfi állítólag még 2004-ben szerezte meg a Honan tartományon belüli autópályák üzemeltetési jogát. Mivel az üzlet hatalmas nyereséggel kecsegtetett, sikerült rávennie egy bankot arra, hogy nagy összegű kölcsönt kapjon. Ebből a pénzből fedőcégek kiterjedt hálózatát hozta létre, amelyek részesedést vásároltak több pénzintézetben, köztük a fent említett Henan Xincaifu Groupban, amely több vidéki bankban – a mostani botrány főszereplői angol nevükön: Yuzhou Xinminsheng Rural Bank, Shangcai Huimin Rural Bank, Zhecheng Huanghuai Rural Bank, Guzhen Xinhuaihe Rural Bank – is fő részvényes volt.

A rendőrség legfrissebb bejelentése szerint immár 234 gyanúsítottat vettek őrizetbe, köztük a pénzintézetek alkalmazottait is, akik illegálisan próbáltak meg magukhoz vonzani az ügyfelek pénzét. Félreértés ne essen: az természetesen nem illegális, ha valaki magas kamatot ígér, az viszont már igen, ha azt nem fizeti ki, illetve hozzáférhetetlenné teszik a pénzt.

De volt itt egy másik probléma is: bár a kínai előírások szerint az ilyen vidéki, a sajtó által falusinak nevezett pénzintézetek csak helyi lakosok betétjeiből gyarapodhatnak, a digitalizáció Kínában sem áll meg a tartományhatároknál, sokan online platformokat használtak arra, hogy el tudják helyezni a pénzüket az adott bankoknál. Amikor pedig a bűnbanda átvette az irányítást, akkor a dolgozók egy részét – saját maguk meggazdagodását is ígérve – rávették, hogy minél szélesebb réteg számára kínálják a „szolgáltatásokat”. A siker pedig nem maradt el: míg helyi kis bankok jellemzően pár ezer ügyféllel rendelkeznek, addig a mostani ügyben megjelenő pénzintézetek több százezer ügyfelet tudhattak magukénak. Az így befolyt összegeket pedig fiktív hiteleken keresztül utalták tovább.

Vagyis a bankok nemcsak illegálisan szereztek ügyfeleket, azok pénzét egyszerűen el is lopták.

A vád szerint Lu Yi és bűntársai a pénz egy részét saját befektetéseik finanszírozására fordították volna, lényegében csődre ítélve ezeket a bankokat. Az ügy egyik nagy kérdőjele jelenleg, hogy pontosan mekkora összegről van szó. A Reuters 1,5 milliárd dollárnyi zárolt vagyonról ír, ami jelenlegi árfolyamon nagyjából 600 milliárd forint. De ez csak az optimista becslés, több kínai sajtóorgánum 20-39 milliárd jüan közötti összegről ír, ami már 1100-2200 milliárd forintnyi kárt jelentene.

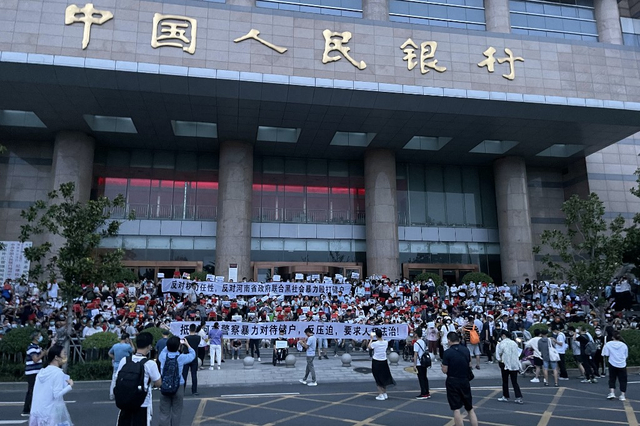

A kárpótlás megindult, de az a problémákat nem oldja meg

Az eset akkor kapott nagyobb visszhangot, amikor a bankbetétesek a Covid-éra legnagyobb tüntetéseit tartották, hogy visszakaphassák a pénzüket. És bár a kínai hatóságok eleinte minden módszerrel megpróbálták távol tartani az utcáktól a tüntetőket – például nem egy olyan károsult volt, akinek az országban kötelezően használt Covid-igazolványa hirtelen a zöldről pirosra váltott, azaz tilos lett volna nemhogy utaznia, de akár az utcára is kimennie –, idővel megindult a kártérítés, és több körön keresztül elkezdték a kifizetéseket. Így jelenleg azok a korábbi betétesek szívhatják a fogukat, akiknek 500 ezer jüannál (mintegy 30 millió forintnál) többje volt a pénzintézetekben.

De ha a hatóságok kifizetik a károsultakat, akkor mi a gond? – tehetnénk fel jogosan a kérdést. A szakértők szerint a fő problémát az jelenti, hogy a mostani ügy rámutathat a kínai pénzrendszer gyengeségeire. Az országban ugyanis mintegy 1600 hasonló, kifejezetten kicsi falusi bank működik (plusz 1500 valamivel nagyobb, összesen pedig mintegy 3800 kisebb pénzintézet), amelyek többnyire a helyiek megtakarításait kezelik és hitelt nyújtanak a kisvállalkozásoknak, azaz ha bármilyen probléma van velük, azt a környéken élők szinte biztosan megérzik.

És nem kevés pénz felett őrködnek: a teljes bankrendszer eszközállományának negyede-ötöde van náluk. Persze ez nem azt jelenti, hogy mindez kockázatot jelent, ám a kínai jegybank szerint a kockázatosnak minősülő pénzintézetek legalább 300 milliárd dollárnyi – mai árfolyamon 120 ezer milliárd forint – vagyon felett őrködnek. Összehasonlításként: a magyar költségvetés 2022-ben 28 546 milliárd forint kiadással számol.

A mostani ügy pedig nem a semmiből jött elő: Peking az elmúlt évtizedben többször próbálta az árnyékbankrendszert megregulázni, azaz visszafogni a pénzintézetek szabálytalan, könyvelésben nem szereplő hitelezését. Attól féltek ugyanis, hogy ezek a pénzek nagy része ingatlanfejlesztőkhöz és akár helyi kormányzati infrastrukturális projektekre megy el, ami egyre nagyobb kockázatnak tekint az ország. Az, hogy van ok az aggodalomra, azt kiválóan mutatja az Evergrade körüli botrány, illetve az, hogy a kínai GDP mintegy 30 százalékát teszi ki az ingatlanszektor. Márpedig most gond van, az ország 100 legnagyobb ingatlanfejlesztőjének eladásai ugyanis májusban 59 százalékkal estek vissza az egy évvel korábbihoz képest.

Ennek megfelelően 2019-ben már átvette az állam egy bank felügyeletét, mondván a hitelező túl nagy kockázatot jelent, de 2020-ban is legalább öt olyan esetről tudni, amikor a kisbefektetők megrohanták a bankjukat, mert féltették a vagyonukat.

"Ahogy a kínai gazdaság tovább lassul, a költségvetési hiány súlyosbodik, és az adósságtörlesztések csúszása egyre szélesebb körben terjednek el a kínai vállalatok körében, különösen az ingatlanszektorban, a bankrohamok gyakoribbá és nagyobb léptékűvé válhatnak" – mondta a CNN-nek Frank Xie, a Dél-Karolinai Aiken Egyetem professzora, aki a kínai üzleti életet és gazdaságot tanulmányozza. Szerinte, amit most látunk, az csak a jéghegy csúcsa, hamarosan újabb és újabb pénzintézetekről fog kiderülni, hogy bajban vannak.

A dolgokat bonyolítja, hogy ezek a vidéki kisbankok sokszor politikai missziót is visznek: Hszi Csin-ping kínai elnök részben rájuk bízta a feladatot, hogy csökkentsék a gazdasági különbségeket az egyre inkább lemaradó vidék és a sokmilliós metropoliszok között. Igen ám, de ahogy Xin Szun, a King's College London kínai gazdasággal foglalkozó szakértője magyarázta a France24-nek, ezek a pénzintézetek gyakran nem rendelkeznek a feladat végrehajtásához szükséges eszközökkel. "Jellemzően csak a fő részvényesek és a helyi hatóságok érdekeit szolgálják, gyenge a valódi kormányzati befolyás. Ez vezethetett a mostani problémákhoz is" – véli Xin, aki szerint éppen ezért vélhetően más vidéki bankoknál is előfordulhattak hasonló szabálytalanságok, mégha nem is akkora mértékben, mint Honan tartományban.

Szerinte az sem véletlen, hogy éppen most buktak ki ezek a problémák: amíg ugyanis pörgött a kínai gazdaság, addig mindig volt elég pénz, hogy palástolni tudják a problémákat, ám most a lassulással és az ingatlanszektor gyengélkedésével elkerülhetetlen volt, hogy kibújjon a szög a zsákjából.

Persze nem mindenki ennyire pesszimista, mondván a kínai jegybank a nagyobb pénzintézeteket sokkal szorosabban fogja, minthogy hasonló történetek derüljenek ki. Ez lenne az érdeke Hszi Csin-pingnek is, hiszen a kínai államfő és pártfőtitkár hatalmának bebetonozására készül a Kínai Kommunista Párt őszi kongresszusán. Egy ideig úgy tűnt, hogy ebben semmi nem akadályozhatja meg, ám a koronavírus-járvány és az ukrajnai háború kikezdte a kínai gazdaságot, így pedig az addig biztosnak hitt hatalmát is. Ebbe pedig aligha férne bele egy, a mostaninál is nagyobb bankbotrány, ami emberek millióinak életét tenné bizonytalanná.

HVG-előfizetés digitálisan is!

Rendelje meg a HVG hetilapot papíron vagy digitálisan, és olvasson minket bárhol, bármikor!