Áprilisról májusra nem drágultak a lakáshitelek a Bankmonitor szakértőinek elemzése szerint, legalábbis a legkedvezőbb hitelajánlat ugyanakkora THM-mel (teljes hiteldíj-mutató) érhető el, mint egy hónapja. Sőt, a legolcsóbb három lakáshitel THM-értékének átlaga még csökkent is az elmúlt hónapban. (Az úgynevezett teljes hiteldíj-mutató a kamaton túl a kölcsönhöz kapcsolódó egyéb költségeket is tartalmazza, ezáltal pontosabban mutatja a hiteltermékek közötti árkülönbözetet.)

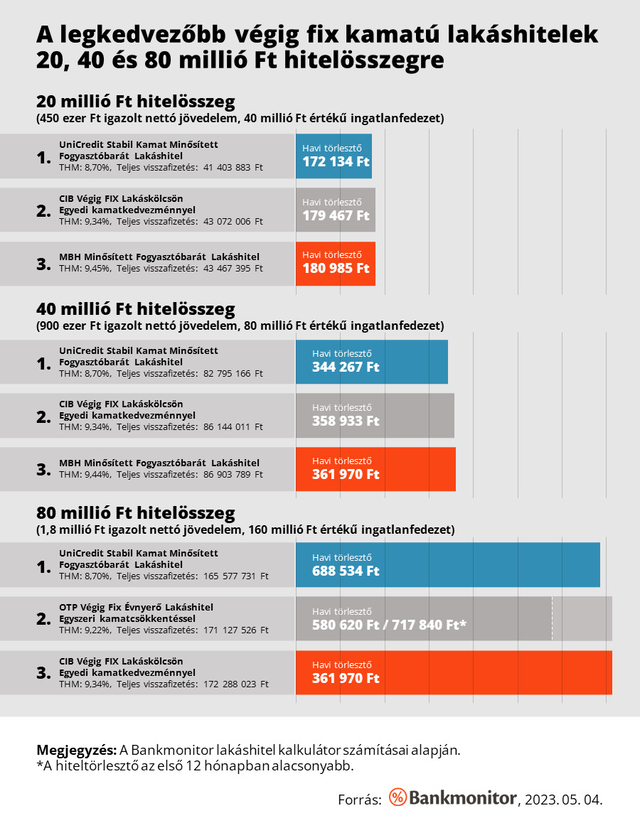

A Bankmonitor hitelkalkulátor számításai alapján egy 20 millió forint összegű lakáshitel - 20 éves futamidő, végig fix kamat, 40 millió forint értékű ingatlanfedezet és 450 ezer forint nettó jövedelem esetén - havi törlesztője 172 134 forintról indul jelenleg, ami 41,4 millió forint teljes visszafizetést jelent.

Egy 40 millió Ft összegű hitelnél – 900 ezer forint nettó jövedelem, 80 millió forint értékű ingatlanfedezet – 344 267 forintról indulnak a banki ajánlatok, míg 80 millió forint igénylése – itt 1,8 millió forint nettó jövedelemmel és 160 millió forint értékű ingatlannal számoltunk – a legjobb esetben 688 534 forint kiadást jelent havi szinten.

Kik adják most legolcsóbban a lakáshiteleket?

A legkedvezőbb ajánlatot áprilisban és májusban egyaránt az UniCredit Bank adta mindhárom vizsgált hitelösszegre, mégpedig egy fogyasztóbarát termékkel. A második pozícióban vegyes a kép: 20 és 40 millió hitelösszegnél a CIB Bank Végig FIX Lakáskölcsön Egyedi kamatkedvezménnyel terméke végzett a második helyen, míg 80 millió forintnál az OTP Végig Fix Évnyerő Lakáshitel Egyszeri kamatkedvezménnyel konstrukciója az ezüstérmes. A dobogó harmadik helyén 20 és 40 millió forint hitelösszegnél az MBH Minősített Fogyasztóbarát Lakáshitelét találjuk, 80 millió forintos hitelösszegnél pedig a CIB Végig FIX egyedi kamatkedvezményes lakáshitele fért még fel ide.

A legdrágább és a legkedvezőbb ajánlatok között továbbra is jelentős a különbség a költségeket illetően: 20 millió forint hitelösszegnél akár 30 ezer forint is lehet a differencia a havi törlesztőrészletek között, de 80 millió forintnál már 70 ezer forint a bankválasztás tétje. Még látványosabb a dolog akkor, ha a teljes visszafizetéseket hasonlítjuk össze, ezt illetően ugyanis 20 millió forint hitelösszegnél 7,5 millió forint a differencia, de 80 millió forintnál 16,5 millió forint a legdrágább és a legolcsóbb hitel közötti különbség.

Ki engedhet meg magának most egy lakáshitelt?

Egy lakáshitel esetében a felvehető összeg maximumát rendszerint az igazolt nettó jövedelem nagysága és a fedezetként bevont ingatlanfedezet becsült forgalmi értéke határozza meg. Egy végig fix hitel esetében a nettó jövedelem 60, illetve 50 százaléka lehet legfeljebb a bevállalható hiteltörlesztő attól függően, hogy a kereset eléri-e vagy sem a félmillió forintot. Ez az úgynevezett JTM (jövedelemarányos törlesztőrészlet mutató) korlát.

Bonyolítja ugyanakkor a helyzetet, hogy a bankok általában valamekkora összegű megélhetési költséggel előbb csökkentik a nettó jövedelmet, majd ezt követően számolnak csak JTM-et. A becsült megélhetési költség pénzintézetenként eltérő, ám egy adós esetében reális lehet az aktuális minimálbér összegével számolni (ez jelenleg 152 480 forint). Eszerint a jelenleg elérhető legolcsóbb 20 millió forint összegű, végig fix kamatú lakáshitel 172 134 forintos havi törlesztőjéhez legalább 498 548 forint nettó kereset szükségeltetik, míg 40 millió forint hitelösszegnél 842 814 forint, 80 millió forintnál pedig 1 531 348 forint a minimum.

A fedezet becsült forgalmi értékének pedig legfeljebb 80 százalékát hitelezheti meg a bank, vagyis 20 százalék önerőre mindenképpen szükség lesz, de a bankok lehetnek ennél óvatosabbak, és településtől és ingatlantípustól függően inkább 50-70 százalékig hiteleznek jellemzően. Van mód akár önerő nélkül is lakáshitelt igényelni, ám ebben az esetben másik ingatlant is fel kell ajánlani fedezetként, ilyenkor ugyanis az ingatlanok összértékének 80 százalékáig mehet el a bank, ami akár a teljes vételárat fedezheti.