Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"e8809beb-a5e6-4b9d-9c74-fb509f13772e","c_author":"hvg.hu","category":"kultura","description":"Sok smink fog fogyni. ","shortLead":"Sok smink fog fogyni. ","id":"20250606_Nick-Jonas-foszerepet-kapott-a-KISS-rol-szolo-jatekfilmben","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e8809beb-a5e6-4b9d-9c74-fb509f13772e.jpg","index":0,"item":"f0821763-faa9-45ad-8319-a3a0e16934a6","keywords":null,"link":"/kultura/20250606_Nick-Jonas-foszerepet-kapott-a-KISS-rol-szolo-jatekfilmben","timestamp":"2025. június. 06. 08:30","title":"Nick Jonas főszerepet kapott a KISS-ről szóló játékfilmben","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ec5bb973-00f0-4b6b-9fb1-de5bba95a119","c_author":"hvg.hu","category":"itthon","description":"Az utolsó útja a Boráros térről indult. ","shortLead":"Az utolsó útja a Boráros térről indult. ","id":"20250606_hegyi-zsolt-mav-csoport-hev-szerelveny-video","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ec5bb973-00f0-4b6b-9fb1-de5bba95a119.jpg","index":0,"item":"92a1939d-0854-49b3-be8e-0869c83c6b44","keywords":null,"link":"/itthon/20250606_hegyi-zsolt-mav-csoport-hev-szerelveny-video","timestamp":"2025. június. 06. 14:17","title":"Nyugdíjba vonult az első olyan HÉV-szerelvény, amely elérte a 60 éves kort – videó","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a42fdebf-e4f9-4b6b-b332-b5bf4f1a0940","c_author":"Tölgyessy Péter","category":"360","description":"A kormányváltás növekvő esélyei – Tölgyessy Péter HVG-nek írt esszéje.","shortLead":"A kormányváltás növekvő esélyei – Tölgyessy Péter HVG-nek írt esszéje.","id":"20250605_Tolgyessy-Peter-essze-Duborog-alattunk-a-tortenelem-Orban-rendszer-Magyar-Peter-valasztas-2026","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a42fdebf-e4f9-4b6b-b332-b5bf4f1a0940.jpg","index":0,"item":"f3328275-93ed-4c5d-ad6a-0c964c6ede1b","keywords":null,"link":"/360/20250605_Tolgyessy-Peter-essze-Duborog-alattunk-a-tortenelem-Orban-rendszer-Magyar-Peter-valasztas-2026","timestamp":"2025. június. 05. 12:26","title":"Tölgyessy Péter: Dübörög alattunk a történelem","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"813541ea-28c6-4769-8fc6-0aa118090819","c_author":"HVG","category":"gazdasag.zhvg","description":"Kétötödük, bár nem sokkal többet. Tízből kilenc viszont azt várja, hogy az állam költsön többet a megújulókra, derül ki egy friss közvélemény-kutatásból.","shortLead":"Kétötödük, bár nem sokkal többet. Tízből kilenc viszont azt várja, hogy az állam költsön többet a megújulókra, derül ki...","id":"20250605_felmeres-megujulo-energia-mol-nyrt-napelem-szeleromu-geotermia-biouzemanyagok-zold-hidrogen","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/813541ea-28c6-4769-8fc6-0aa118090819.jpg","index":0,"item":"fdcc103f-1278-4a2c-ac54-ab159a039093","keywords":null,"link":"/zhvg/20250605_felmeres-megujulo-energia-mol-nyrt-napelem-szeleromu-geotermia-biouzemanyagok-zold-hidrogen","timestamp":"2025. június. 05. 18:32","title":"Egész sok magyar fizetne többet a tiszta energiáért","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"12d2bc22-2922-4f08-9dba-40a7a734faff","c_author":"Somfai Dávid","category":"itthon","description":"A Fidesz frakcióvezetője többek közt a köztársasági elnöktől érkezett „javaslatokkal” magyarázta a törvénytervezet szavazásának elhalasztását. A Sándor-palota megkeresésünkre adott válasza alapján azonban „nem egyedi eset”, hogy észrevételeket küldenek egy készülő jogszabályhoz.","shortLead":"A Fidesz frakcióvezetője többek közt a köztársasági elnöktől érkezett „javaslatokkal” magyarázta a törvénytervezet...","id":"20250605_A-koztarsasagi-elnok-csupan-eszreveteleket-jelzett-az-elhallgattatasi-torvennyel-kapcsolatban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/12d2bc22-2922-4f08-9dba-40a7a734faff.jpg","index":0,"item":"027d9de1-4e64-42ae-a22c-f5b0fb7bdb80","keywords":null,"link":"/itthon/20250605_A-koztarsasagi-elnok-csupan-eszreveteleket-jelzett-az-elhallgattatasi-torvennyel-kapcsolatban","timestamp":"2025. június. 05. 17:23","title":"A köztársasági elnök „csupán észrevételeket jelzett” az elhallgattatási törvénnyel kapcsolatban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b6476a9f-4fd0-4053-9b05-41b054c414c6","c_author":"HVG","category":"gazdasag","description":"A szolgáltató automatái nemcsak pénzt adnak ki díjmentesen, de bankkártyát is, regisztrálni akár a beépített hatalmas érintőkijelzőkön is lehet.","shortLead":"A szolgáltató automatái nemcsak pénzt adnak ki díjmentesen, de bankkártyát is, regisztrálni akár a beépített hatalmas...","id":"20250605_A-Revolut-sajat-ATM-eket-vezet-be-a-gepek-mindent-vernek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b6476a9f-4fd0-4053-9b05-41b054c414c6.jpg","index":0,"item":"93d4f481-aad7-44c8-9ca9-e164cb0bd7af","keywords":null,"link":"/gazdasag/20250605_A-Revolut-sajat-ATM-eket-vezet-be-a-gepek-mindent-vernek","timestamp":"2025. június. 05. 11:40","title":"A Revolut saját ATM-eket vezet be, a gépek mindent vernek","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2822aec3-ec5f-4566-839d-5903de943684","c_author":"Németh András","category":"360","description":"Az orosz elnök nem idióta, tudja, hogy nem képes helyreállítani az Orosz Birodalmat vagy a Szovjetuniót. Ő az állam nagyságát akarja visszahozni, de az oroszok emiatt nagyon sokat veszítenek – mondta a HVG-nek Benjamin Nathans történész, a Pennsylvaniai Egyetem professzora, aki a szovjet másként gondolkodókról írt könyvéért Pulitzer-díjat kapott.","shortLead":"Az orosz elnök nem idióta, tudja, hogy nem képes helyreállítani az Orosz Birodalmat vagy a Szovjetuniót. Ő az állam...","id":"20250605_hvg-benjamin-nathans-amerikai-tortenesz-szovjet-orosz-ellenzek-autoriter-vezetok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2822aec3-ec5f-4566-839d-5903de943684.jpg","index":0,"item":"f9b4baec-711d-4ba5-8463-73b3d8bd515a","keywords":null,"link":"/360/20250605_hvg-benjamin-nathans-amerikai-tortenesz-szovjet-orosz-ellenzek-autoriter-vezetok","timestamp":"2025. június. 05. 11:30","title":"„Putyin nem nehézsúlyú öklöző, de úgy vív, mintha az lenne”","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b9acabd3-e94b-45fd-b5d8-050bbd40c07d","c_author":"Kovács Gábor","category":"360","description":"Szerdán az Európai Bizottság bejelentette: Bulgária kész arra, hogy jövőre bevezesse az eurót. Szófia számára ez a logikus döntés. Magyarország is jobban járna a közös devizával, de a kormány elkótyavetyélte a jó éveket, most pedig már képtelen teljesíteni a feltételeket.","shortLead":"Szerdán az Európai Bizottság bejelentette: Bulgária kész arra, hogy jövőre bevezesse az eurót. Szófia számára...","id":"20250605_hvg-bulgaria-eurozona-gurulo-eurok-konvergencia-kriteriumok-magyar-euroatallas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b9acabd3-e94b-45fd-b5d8-050bbd40c07d.jpg","index":0,"item":"6dfe91e1-bc6c-4816-aa60-40ade5fbc5f2","keywords":null,"link":"/360/20250605_hvg-bulgaria-eurozona-gurulo-eurok-konvergencia-kriteriumok-magyar-euroatallas","timestamp":"2025. június. 05. 09:45","title":"Guruló eurók: Bulgária a bevezetés kapujában, Magyarország egyre távolabb tőle","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

2016 óta nem volt olyan alacsony a csok-folyósítások száma, mint 2023 első félévében. A lakáshitelezés a magas kamatok miatt megfeleződött. Mindezen az új csok sem fog segíteni, hiszen a kedvezményes hitel/támogatás ugyan kedvező, de sokkal szűkebb kör számára reális opció, és akiknek opció, jó eséllyel nekik is kell még hozzá piaci hitel. Hacsak nem vállalnak három gyereket.

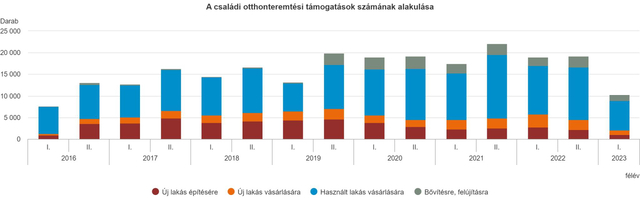

2023 I. félévében a folyósított csok-támogatások száma 46, összege 47 százalékkal csökkent az előző év azonos időszakihoz képest – írja Lakossági lakáshitelezés kiadványában a KSH. A visszaesés nem csak 2022 első félévéhez képest brutális, a mellékelt grafikonról kiderül: 2016 első féléve óta messze az idei volt a leggyengébb félév. És nem csak a folyósítások darabszámában (10,3 ezer), hanem az összértékben is (21,3 milliárd forint).

2023 I. félévében az esetek 67 százalékában használt, 10-10 százalékában pedig új lakások építésére és vásárlására folyósították a támogatásokat. A támogatások összegét tekintve ugyanakkor magasabb volt az új lakások részesedése (14 százalék).

A csok egy folyósításra jutó átlagos összege 2023 I. félévében :

új lakás építése esetén 2,7 millió,

új lakás vásárlásakor 3,9 millió,

használt lakás vásárlásakor 1,8 millió forint volt.

KSH

Durván visszaesett a lakáshitelezés

A csok összeroppanása nem meglepő, a támogatást/támogatott hitelt jellemzően piaci hitel mellett vette/veszi igénybe a lakosság. A piaci hitelek kamata azonban a jegybanki kamatemelések nyomán elszállt, 10 százalék körüli THM (Teljes Hiteldíj-mutató) mellett mindenki háromszor meggondolta, felvegyen-e egy lakáshitelt.

2023 I. félévében 27 ezer lakáshitelt folyósítottak, összesen 294 milliárd forint értékben. A folyósított hitelek száma 45, összege 50 százalékkal elmaradt az előző év azonos időszakitól. – írja a KSH.

A lakáshitelezésben továbbra is a használt lakás vásárlására fordított hitelek domináltak, a folyósított hitelek számának 49, összegének 62 százaléka ezt a célt szolgálta. 2023 I. félévében a használt lakások vásárlásához folyósított hitelek száma 50, összege 52 százalékkal lett kevesebb a 2022. I. félévinél. Az átlagos hitelösszeg ezalatt 14 millióról 13,6 millió forintra mérséklődött.

Az építéshez nyújtott hitelek száma 26, összege 41 százalékkal csökkent a 2022 I. félévihez mérten. Az átlagos hitelösszeg is jelentősen visszaesett, 7,2 millió forintról 5,7 millió forintra.

Az új lakás vásárlásához nyújtott hitelek száma 39, összege 40 százalékkal csökkent. Erre a célra átlagosan 18,1 millió forint összegű hitelt folyósítottak, amely alig változott az egy évvel korábbi, 18,2 millió forintos átlaghoz képest. Az új lakások építésére és vásárlására együttesen fordított összeg a teljes lakáshitelezésen belül az előző év azonos időszaki 25 százalékról 29 százalékra emelkedett.

2023 I. félévében tovább csökkent a korszerűsítésre, bővítésre felvett hitelek száma és összege. Az előbbi 53, az utóbbi 66 százalékkal lett kevesebb az előző év azonos időszakinál. Az átlagos hitelösszeg korszerűsítésre 4,4 millió, bővítésre 3,3 millió forint volt, mindkettő elmaradt az egy évvel korábbitól (6, illetve 4,2 millió forint). A korszerűsítésre, bővítésre folyósított hitelek összege a teljes lakáshitelezésen belül 5,3 százalékra mérséklődött a 2022. I. félévi 7,8 százalékról.

A fenti helyzeten a 2024-ben életbe lépő új csok plusz aligha fog segíteni. Az ugyanis csak egy jóval szűkebb kör számára lesz opció, hiszen az amúgy rendkívül kedvező kamattámogatott hitel gyerekvállaláshoz lesz kötve. Egy gyerekre ráadásul csak 15 millió forint támogatott hitelt ad az állam, de még kettőre is csak 30 milliót.

Ezeket az összegeket egy életszerűnek tekinthető ingatlanvásárlás esetében jó eséllyel vagy önerőből, vagy piaci hitellel kell majd kiegészíteni,

még ha figyelembe vesszük a babaváró hitellel felvehető plusz 11 millió forintot is.

Szakértők segítségével megnéztük, mi várható az ingatlanpiacon a jövő évben induló csok plusz hitel élesedésével.

Miközben a piaci hitelek még mindig rendkívül drágák, mióta a bankok – némi miniszteri zsarolást követően – „önként” kamatplafont vállaltak, a THM-ek nagyrészt 8-8,5 százalék között szóródnak. A Gazdaságfejlesztési Minisztérium október végén jelentette be, hogy Nagy Márton miniszter ismét egyeztetett a bankokkal, a 8,5 százalékos THM-plafon decemberben tovább mérséklődhet.

A kamatok a következő hónapokban tovább fognak mérséklődni, de az 5-6 százalékos szint – ami a történelmi tapasztalatok szerint már vízválasztónak tekinthető a lakáshitelezés élénkülésében – még elég messze van. Arra pedig fölösleges számítani, hogy visszatérnek a pandémia előtti évek, amikor szinte ingyen lehetett hitelhez jutni. És mivel az infláció a következő években folyamatos probléma lesz, ezért a világ jegybankjai kénytelenek lesznek relatíve magas kamatkörnyezetet fenntartani.

Magyarországon a várható kamatpályát jelenleg senki sem látja előre, a jegybank kommunikációja („adatvezérelt, az adott körülményeket figyelembe vevő döntések”) nem tiszta, év végére jó eséllyel még mindig 10 százalék fölött lesz az alapkamat.

Az 5 százalékos, semleges kamatszint – amely se nem hűti, se nem fűti a gazdaságot – kis eséllyel már 2024-ben, de valószínűleg inkább 2025 közepe körül elérhető az infláció mérséklődésével – véli Virovácz Péter, az ING vezető közgazdásza.

Fontos lenne a kiszámíthatóság, az árstabilitás

Ráadásul a kamatszint nem minden, a kamatokkal kapcsolatos képet érdemes árnyalni – mondta a kamatplafon kapcsán a hvg360-nak Sándorfi Balázs, a Bankmonitor ügyvezetője, a Független Pénzügyi Közvetítők Országos Szövetsége (FPKOSZ) elnöke.

Az ingatlanpiacot nem fogja beindítani, hogy az "önkéntes" kamatplafonnak köszönhetően 8-8,5 százalék környékére mérséklődtek a lakáshitel-THM-ek, de pici élénkülés jöhet. A bankoknak ez most annyira nem jó, de nem is túl rossz, és ha 2025 közepe táján 5 százalékra mérséklődik a kamatszint, boldogok lesznek a 20 évre fix 8 százalékon kihelyezett hitelekkel.

A hitelezés helyreállásában fontos tényező a fogyasztói bizalom, a kiszámíthatóság – ezek még erősítésre szorulnak. Fontos, hogy a lakosság érezze, megélje az infláció érdemi mérséklődését, tapasztalja a boltokban az árstabilitást, újra tervezhetőnek lássa a jövőt.

A nyári pangás után látható “valamifajta”, az adott gazdasági környezetben önmagától várhatót meghaladó élénkülés a lakáspiacon – mondta Balogh László, az Ingatlan.com vezető gazdasági szakértője. Szeptemberben a fővárosban és a nagyvárosokban tapasztalható volt némileg fokozott érdeklődés, de azt túlzás lenne állítani, hogy hasít a piac.

Úgy tűnik – és ezt az ingatlanportál hitelügyintéző funkciójából származó adatok megerősítik –, hogy a „nagyvárosi” csok januári kivezetése miatt főleg a bő 30-as, gyerekes vevők mozdultak inkább. Ami érthető, a csok plusz részleteinek bejelentése előtt már a miniszteri utalások alapján valószínűsíthető volt, hogy az új konstrukció gyerekvállaláshoz lesz kötve. Azok, akiknek már van gyerekük, de nagyobb ingatlanba költöznének, támogatás híján aggódhatnak, hogy erre nem lesznek képesek. Ebből a szempontból nem is csak a csok-támogatás kiesése a nagy érvágás, hanem az ahhoz kapcsolódó illetékmentesség, illetve a kedvezményes csok-hitel is.

Jegyezzük meg: a csok plusz bejelentett feltételei alapján akiknek már van gyerekük, és nem akarnak többet – vagy legalábbis nem sokkal többet – a létező csok kivezetése után gyakorlatilag állami lakástámogatás nélkül maradnak.

* * *Minden, amit a 2024-ben induló CSOK Plusz támogatásról tudni kell

Jövőre indul a CSOK Plusz támogatás, ami a gyermekvállalást tervező pároknak jelenthet akár 50 millió Ft kedvezményes hitelt, valamint gyerekenként 10 millió Ft hitelelengedést. A CSOK Plusz minden településen elérhető lesz, ráadásul kombinálható a babaváró hitellel és a Falusi csok-kal. Ezzel a kalkulátorral megtudhatod, hogy 2024-től mennyivel jársz jobban az új CSOK Plusszal!