Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

A legnagyobb probléma, hogy kevés az információ, illetve sokan nem tudják, hogy ma már egyszerű és kockázatmentes új számlát nyitni és a régit zárni.

Több mint 600-an adtak választ a Bankmonitor „Drágák vagy olcsók a magyar bankok?” kutatásában. A nem reprezentatív felmérés célja az volt, hogy pontosabb képet adjon arról, mit gondolnak az emberek valójában a bankszámlákról. Miért maradnak, miért váltanak, mennyire ismerik a lehetőségeiket?

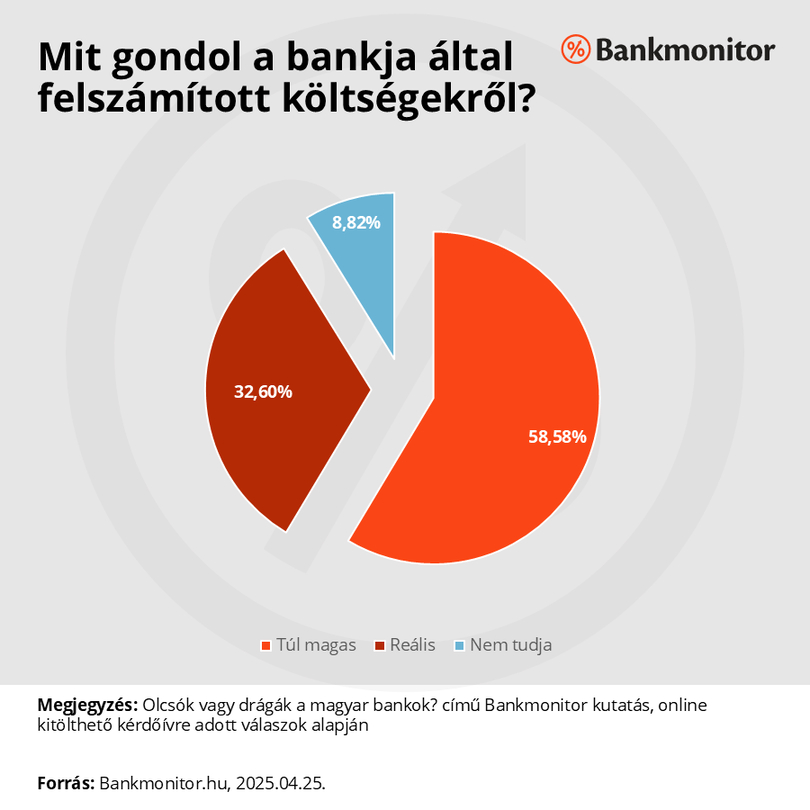

Azt az általános vélekedést, hogy drága a banki szolgáltatás, a kutatásban részt vevők is alátámasztották.

A kitöltők közül 58,74% érezte úgy, hogy túl magasak a banki költségei. Ezen belül viszont 59,25% még soha nem váltott bankot kizárólag a költségek miatt.

Ez megdöbbentő adat: tudják, hogy veszítenek, mégis maradnak.

Még beszédesebb, hogy azok közül, akik még sosem váltottak bankot pusztán a kedvezőbb feltételek, alacsonyabb díjak miatt, 49,32% azt is bevallotta, hogy soha nem nézte meg az éves banki költségkimutatását. Tehát miközben túl magasnak érzik a díjaikat, az objektív adatokkal sem foglalkoznak.

A reális képhez és döntéshez elengedhetetlen a költségek ismerete, mégis sokan nem foglalkoznak ezzel. Sem a bankszámlakivonatukat, sem az éves díjkimutatást nem nézik át. Noha ez alapján a számlatulajdonosok azon túl, hogy megismerik, mennyi az éves összköltségük, fontos következtetéseket vonhatnának le: mire mennyit költöttek az elmúlt évben, találhatnak olyan tételt, amit teljesen feleslegesen fizetnek és lemondható (például SMS-szolgáltatás, biztosítások).

Azon válaszadók, akiknek lehetőségük lenne bankszámlaváltásra – tehát nincs hitelük, ami miatt az adott banknál kell maradniuk, nem ingyenes bankszámlájuk van, és nem elégedettek a jelenlegi bankjukkal –, az alábbi válaszokat adták arra vonatkozóan, hogy mi tartja őket vissza a váltástól:

Mindez szorosan összefügg, ugyanis az információhiány táplálja a fenntartásokat, félelmeket. Sokan nincsenek tisztában azzal, hogy a bankszámlaváltás milyen folyamatokkal jár valójában.

A számlanyitástól való félelem gyakran abból fakad, hogy az emberek egy hosszadalmas, bürokratikus, személyes megjelenést igénylő folyamatra gondolnak, tele papírmunkával és esetleges hibalehetőségekkel. Nem ismerik kellőképpen a modern lehetőségeket.

A számlazárástól való félelem szintén kapcsolódik az adminisztrációtól és a kellemetlenségektől való tartózkodáshoz. Sokan úgy képzelik, hogy a régi számla megszüntetése egy újabb hosszadalmas, személyes ügyintézést igénylő procedúra a régi bankfiókban. Az egyszerűsített bankváltás ebben is segíthet. Fejlődés is mutatkozik: az MNB és a Bankszövetség április 8-án abban is megállapodott, hogy a gyorsabb számlaváltás érdekében a régi bankszámlát online is felmondhatják az ügyfelek. Ezen változás életbelépésétől kezdve tovább egyszerűsödhetne és kényelmesebbé válhatna a számlamegszüntetés folyamata.

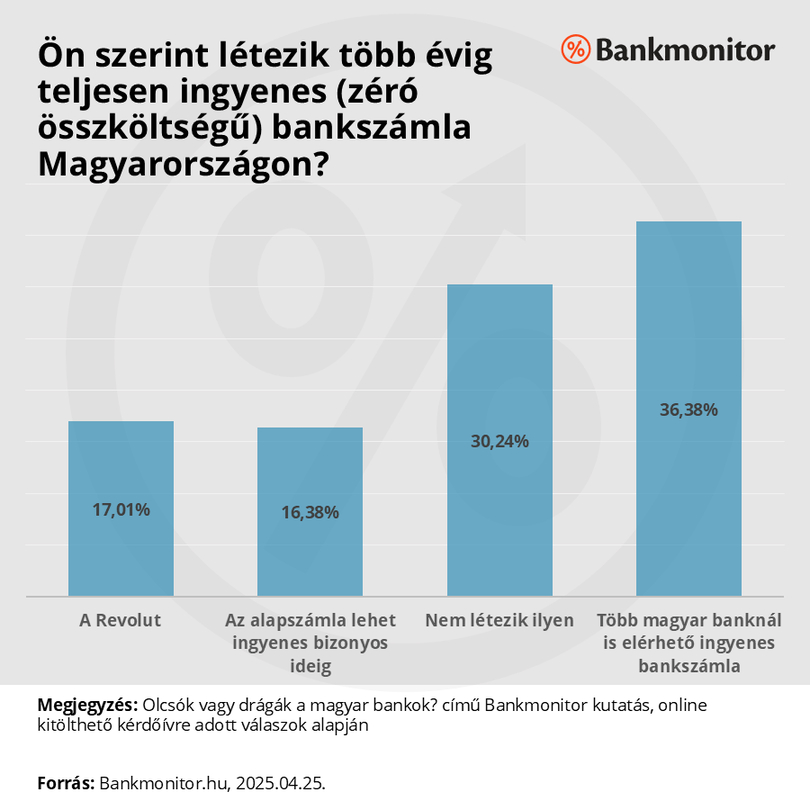

A kitöltők közül sokan nem voltak tisztában azzal, hogy léteznek teljesen díjmentes bankszámlák is (30,24%).

Jelentős részük gondolta úgy, hogy csak a Revolut lehet ingyenes (17,01%), és szintén sokan tisztában voltak az ingyenessé tett alapszámlával (16,38%). Ez utóbbinál azonban az alapszámla feltételeivel és szolgáltatásaival 52%-uk van tisztában.

A Revolut és más neobankok (pl. Wise) valóban népszerűek Magyarországon, de a felmérés szerint is főként másodlagos számlaként funkcionálnak. Magas arányban rendelkeznek a megkérdezettek Revolut (16,69%), Wise (5,38%) vagy más neobankos számlával, de kevesebb mint 1 százalékuk használja fő bankszámlaként. Miért nem vált elsődleges számlává a legtöbb felhasználónál?

A válaszok alapján a többség már évi 20-30 ezer forintos költségmegtakarításért hajlandó lenne bankot váltani. Ez különösen érdekes annak fényében, hogy az átlagos bankszámlaköltség jelenleg megközelíti az 50 ezer forintot évente Magyarországon. Ez azt jelentené, hogy az elvárt megtakarítás elérésével egyes emberek akár le is felezhetnék a költségeiket.

A kormányzati döntések, az MNB és a Bankszövetség közötti megállapodások (például az önkéntes díjcsökkentés, az ingyenes alapszámla vagy a díjemelési moratórium) ideiglenes enyhülést hozhatnak, de önmagukban nem oldják meg a problémát. Az intézkedésekkel ugyanis sokan csak a korábbi, esetleg már akkor is magas banki költségeiket konzerválják.

A valódi megoldás kulcsa az aktív ügyfélmagatartás:

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

Arra hivatkozott, hogy az új kormány szándéka a közmédia teljes átalakítása.