Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"53776b82-411b-40b8-b8c1-754c2df9bec6","c_author":"hvg.hu","category":"gazdasag","description":"Az átlagnyugdíj 240 ezer forint fölött van, de 800 ezer nyugdíjas az alapvető megélhetéshez sem kap eleget.","shortLead":"Az átlagnyugdíj 240 ezer forint fölött van, de 800 ezer nyugdíjas az alapvető megélhetéshez sem kap eleget.","id":"20250605_A-nyugdijak-harmada-a-letminimumot-sem-eri-el","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/53776b82-411b-40b8-b8c1-754c2df9bec6.jpg","index":0,"item":"daf5ccd0-8d01-45fc-8706-d0e561e3e24a","keywords":null,"link":"/gazdasag/20250605_A-nyugdijak-harmada-a-letminimumot-sem-eri-el","timestamp":"2025. június. 05. 16:15","title":"A nyugdíjak harmada a létminimumot sem éri el","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"75b7151a-d8eb-47a1-ac11-b5af47ffdcbf","c_author":"HVG","category":"cegauto","description":"1959-ben is ők voltak, akik először használták a hárompontos biztonsági övet. ","shortLead":"1959-ben is ők voltak, akik először használták a hárompontos biztonsági övet. ","id":"20250606_biztonsagi-ov-Volvo-mesterseges-intelligencia-szoftverfissites","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/75b7151a-d8eb-47a1-ac11-b5af47ffdcbf.jpg","index":0,"item":"c1968771-afcd-4856-bf9c-c197732532f9","keywords":null,"link":"/cegauto/20250606_biztonsagi-ov-Volvo-mesterseges-intelligencia-szoftverfissites","timestamp":"2025. június. 06. 09:43","title":"Már a biztonsági öv is mesterséges intelligenciát használ – újra feltalálta saját találmányát a Volvo","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"560fcc36-f85c-4a1d-84e2-a164d90eb5d2","c_author":"HVG","category":"cegauto","description":"A látványos külsejű Alfa Romeo TZ3 olyan ritka, hogy sokan nem is tudnak a létezéséről.","shortLead":"A látványos külsejű Alfa Romeo TZ3 olyan ritka, hogy sokan nem is tudnak a létezéséről.","id":"20250607_olasz-vipera-84-literes-motorral-var-uj-gazdara-ez-a-szuperritka-alfa-romeo-tz3-stradale","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/560fcc36-f85c-4a1d-84e2-a164d90eb5d2.jpg","index":0,"item":"b916b8a5-1251-4be9-bb3a-d9acff6211d1","keywords":null,"link":"/cegauto/20250607_olasz-vipera-84-literes-motorral-var-uj-gazdara-ez-a-szuperritka-alfa-romeo-tz3-stradale","timestamp":"2025. június. 07. 07:21","title":"Olasz vipera: 8,4 literes motorral vár új gazdára ez a szuperritka Alfa Romeo","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c2d9e185-fa3e-437e-b952-69d259ac882a","c_author":"hvg.hu","category":"itthon","description":"A lap információi szerint az alvilágban Turek néven ismert feleségét is adócsalással gyanúsítják.","shortLead":"A lap információi szerint az alvilágban Turek néven ismert feleségét is adócsalással gyanúsítják.","id":"20250606_Magyar-Nemzet-Egy-brutalis-maffiagyilkossag-tanuja-is-azok-kozott-van-akiket-a-Nagybani-Piacon-nemreg-letartoztattak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c2d9e185-fa3e-437e-b952-69d259ac882a.jpg","index":0,"item":"5965b7e4-48ab-4423-b563-545102c0e0e6","keywords":null,"link":"/itthon/20250606_Magyar-Nemzet-Egy-brutalis-maffiagyilkossag-tanuja-is-azok-kozott-van-akiket-a-Nagybani-Piacon-nemreg-letartoztattak","timestamp":"2025. június. 06. 21:19","title":"Magyar Nemzet: a Döcher-gyilkosság egyik tanúja is azok között van, akiket a Nagybani Piacon nemrég letartóztattak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f78877a4-c5cc-404d-b405-726721273efb","c_author":"hvg.hu","category":"itthon","description":"Az iskolák e-mailben kaptak fenyegető üzenetet.","shortLead":"Az iskolák e-mailben kaptak fenyegető üzenetet.","id":"20250606_Bombariado-volt-harom-dunaujvarosi-iskolaban-is","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f78877a4-c5cc-404d-b405-726721273efb.jpg","index":0,"item":"a8f3111f-e6f4-418d-934f-7ffccb2e94c8","keywords":null,"link":"/itthon/20250606_Bombariado-volt-harom-dunaujvarosi-iskolaban-is","timestamp":"2025. június. 06. 13:22","title":"Bombariadó volt három tiszaújvárosi iskolában","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e0921fe5-ddfa-4ad3-b76c-b5d7f877ccd2","c_author":"hvg.hu","category":"kultura","description":"A festő szokás szerint magyarázatot is írt az alkotásához, ezúttal egy rövid párbeszéd formájában. ","shortLead":"A festő szokás szerint magyarázatot is írt az alkotásához, ezúttal egy rövid párbeszéd formájában. ","id":"20250605_Hitlerrel-es-Bambi-talalkozasa-jutott-eszebe-DrMariasnak-az-ellehetetlenitesi-torvenyrol","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e0921fe5-ddfa-4ad3-b76c-b5d7f877ccd2.jpg","index":0,"item":"2788e2b5-cda2-472a-9706-29bff46e6835","keywords":null,"link":"/kultura/20250605_Hitlerrel-es-Bambi-talalkozasa-jutott-eszebe-DrMariasnak-az-ellehetetlenitesi-torvenyrol","timestamp":"2025. június. 05. 13:23","title":"Hitler és Bambi beszélgetése jutott eszébe drMáriásnak az ellehetetlenítési törvényről","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"38873e93-f5cf-4462-a170-8c75d0cd794e","c_author":"HVG","category":"gazdasag","description":"Több mint 240 milliárdos bevételi eredménye mellé szép nyereség is járul, bár ez már nem rekord.","shortLead":"Több mint 240 milliárdos bevételi eredménye mellé szép nyereség is járul, bár ez már nem rekord.","id":"20250606_mvm-paksi-atomeromu-zrt-2024-es-eredmenye-bevetel-profit-energiatermeles-beszamolok-2025","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/38873e93-f5cf-4462-a170-8c75d0cd794e.jpg","index":0,"item":"7516e43c-b122-4427-8a2a-70d30c9b887f","keywords":null,"link":"/gazdasag/20250606_mvm-paksi-atomeromu-zrt-2024-es-eredmenye-bevetel-profit-energiatermeles-beszamolok-2025","timestamp":"2025. június. 06. 07:54","title":"Évtizedes rekordot döntött árbevételben a paksi atomerőmű ","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4db6945b-b533-4aab-b681-03e4668526d8","c_author":"Horn Andrea ","category":"sport","description":"A szervezők szerint nem arról van szó, hogy a nők meccsei kevésbé vonzzák a nézőket, mint a férfiakéi. A magyarázatuk szerint az a gond, hogy túl rövidek lehetnek. ","shortLead":"A szervezők szerint nem arról van szó, hogy a nők meccsei kevésbé vonzzák a nézőket, mint a férfiakéi. A magyarázatuk...","id":"20250605_nok-tenisz-meccs-wta-roland-garros-amelie-mauresmo-iga-swiatek-ons-jabeur-fomusorido-amazon","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4db6945b-b533-4aab-b681-03e4668526d8.jpg","index":0,"item":"f10a52d2-8cd8-49d4-9525-3738d3b133fc","keywords":null,"link":"/sport/20250605_nok-tenisz-meccs-wta-roland-garros-amelie-mauresmo-iga-swiatek-ons-jabeur-fomusorido-amazon","timestamp":"2025. június. 05. 15:44","title":"Mi a baj a nők meccseivel, miért nem játszhatnak évek óta este a Roland Garroson?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Kevés a megbízás, alig alakul új építőipari vállalat, a szereplők üzleti hangulata mélyponton van.

Az építőipari termelés az elmúlt két évben folyamatosan csökkent (havi bontásban zsinórban tizedik hónapja), és ez a kedvezőtlen tendencia az idei első negyedévben is folytatódott. Az egyre szűkülő kereslet következtében a cégek száma is mérséklődött, miközben a termelői infláció lassulni kezdett. Az építőipari szereplők egyelőre nem látnak közeli trendfordulót, ugyanakkor az ágazat középtávú növekedési kilátásai kedvezők – írja ágazati elemzésében a GKI.

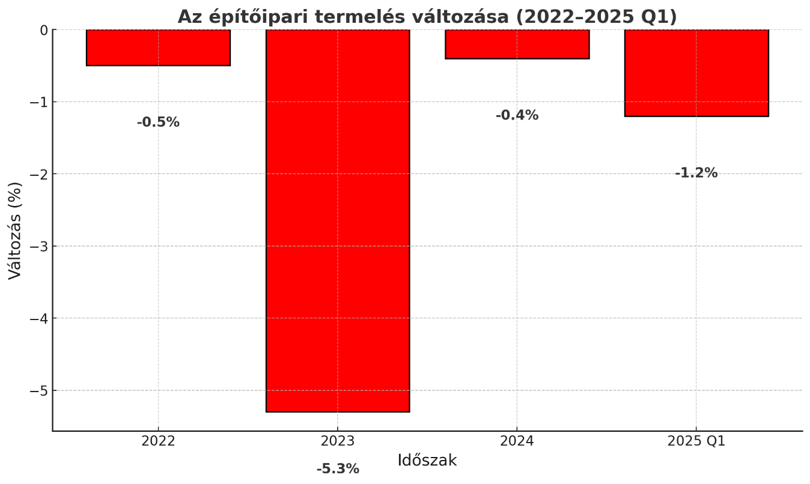

Kimondható, hogy az építőipar növekedési ciklusa 2022-ben lezárult. Az ágazat teljesítménye 2023-ban jelentősen (5,3 százalékkal), 2024-ben pedig enyhén (0,4 százalékkal) csökkent az előző évhez képest. A 2025-ös év sem indult jól: a termelési volumen az idei első negyedévben 5,7 százalékkal maradt el az egy évvel korábbitól.

GKI

Az épületek építése (magasépítés) terén ugyanakkor a helyzet nem rossz: e szegmens termelése éves alapon lényegében stagnált. Ezzel szemben az egyéb építmények (mélyépítés) esetében közel 9 százalékos visszaesés volt tapasztalható. Az ágazat saját beruházásai az elmúlt három évben folyamatosan csökkentek.

A közeljövőre nézve kedvezőtlen jel, hogy az idei első három hónapban a megkötött új szerződések volumene 18 százalékkal maradt el a 2024 azonos időszakában mért értéktől. Bár az ágazat kezében lévő szerződésállomány március végén 3,8 százalékkal meghaladta az egy évvel korábbit, ennek jelentős részét hosszabb távú szerződések teszik ki, amelyek csak részben igényelnek idei kivitelezést. E szempontból a mélyépítés kedvezőbb helyzetben van: e szegmens szerződésállománya 20 százalékkal nőtt, míg a magasépítés esetében 15 százalékos csökkenés volt.

Az állampapír-kifizetések és a kormányzati intézkedések nyomán felpörgött az ingatlanpiac, ugranak az árak, ám aligha épül több új lakás.

Az építőiparban működő vállalkozások száma, valamint az új alapítások aránya 2023-ban és 2024-ben is csökkent az előző évekhez képest. Az ágazatban kiemelkedően magas az alvó és projektcégek aránya, így a ténylegesen működő vállalkozások száma 2024 végén mintegy 65 ezerre volt becsülhető. 2025 első negyedévében tovább csökkent a cégek száma, ugyanakkor az új alapítások éves összevetésben már 8 százalékos növekedést mutattak.

Az építőanyagárak emelkedése, az energiaárak körüli bizonytalanság és a folyamatos béremelési igények hosszabb ideje élénkítik a termelői inflációt. A kereslet visszaesése ugyanakkor korlátozta az áremelési lehetőségeket: míg 2023-ban a termelői árak átlagosan 16 százalékkal nőttek, 2024-ben már csak 6 százalékkal, 2025 első negyedévében pedig 5,4 százalékkal. Az idei év egészében nem várható az áremelkedés ütemének számottevő lassulása.

Az elmúlt bő két évben az építőiparban a termelést leginkább korlátozó tényezőt a kereslet hiánya jelentette – az áprilisi GKI-felmérés szerint a válaszadók több mint fele panaszkodott erre. A megkérdezettek mintegy negyedét sújtotta a munkaerőhiány, illetve a vevők fizetési késedelmei és egyéb pénzügyi problémák. Az ágazat legutóbbi erős éveiben (2021–2022) még a munkaerőhiány számított a legjelentősebb korlátozó tényezőnek (több mint 50 százalékos említési aránnyal), míg a kereslet hiánya akkor csak a vállalatok ötödénél okozott gondot.

A GKI felmérései szerint a termelők hangulata hosszabb időn át nem változott érdemben: az építőipari kilátásokat összefoglaló ágazati bizalmi index 2024-ben egy viszonylag szűk sávban mozgott. Januárban e sáv tetejére ért, majd február és május között folyamatosan csökkent, és ezzel májusra négyéves mélypontjára süllyedt. A vállalkozói várakozások tehát egyelőre nem utalnak közeli pozitív fordulatra. A GKI 2025 egészében stagnáló építőipari termeléssel számol 2024-hez képest, de jelentős negatív kockázatok mellett.

Az MNB hitelezési felmérésének eredményei azt mutatják, hogy az építőipari vállalatok hitelportfóliójának minősége 2022–2023-ban folyamatosan romlott, és 2024-ben is csak csekély javulás volt tapasztalható. A piaci nehézségek hatására nőtt a lánctartozások mértéke, ami tovább rontotta a vállalkozások pénzügyi helyzetét, és gyengítette az ágazat stabilitását. A hazai építési beruházások finanszírozása – különösen a közösségi megrendelések esetében – jelentős mértékben függ az uniós forrásoktól.

Január végén a gyártósor utolsó darabjait is Romániába szállították, több mint 200 embert bocsátottak el.

A 2021–2027 közötti pénzügyi ciklus forrásainak késedelmes és részleges lehívása nehéz helyzetbe hozta az építőipart. Ugyanakkor a szektor a következő 3-4 évben több növekedési potenciállal is rendelkezik, amelyek hozzájárulhatnak az ágazat fellendüléséhez. A kormány által tervezett gazdaságélénkítő intézkedések – például a lakásépítési és -felújítási programok – középtávon várhatóan növelik az építőipari aktivitást.

Pozitív hatással lehetnek az energiahatékonysági projektek is, amelyek ösztönözhetik az épületek energetikai korszerűsítése iránti keresletet. A költségvetési forrásból megvalósuló infrastrukturális beruházások – például a közlekedési projektek – új lehetőségeket teremthetnek az építőipari vállalkozások számára.

Az új technológiák és a digitalizáció alkalmazása fokozhatja a hatékonyságot és a versenyképességet, ami hosszú távon az ágazat növekedését is elősegítheti. Ugyanakkor számos kockázati tényező nehezítheti a fejlődést. Ilyen a geopolitikai bizonytalanság, az ingadozó energiaárak, a fokozódó szakemberhiány és bérnyomás, valamint a hitelkamatok jövőbeni alakulásával kapcsolatos kérdőjelek.

Az új építési előírások és szabályozások betartása további költségeket és adminisztratív terheket róhat az építőipari vállalatokra. A következő időszak legnagyobb kihívása az építésgazdasági értéklánc valamennyi szereplője számára a hatékonyság növelése lesz.