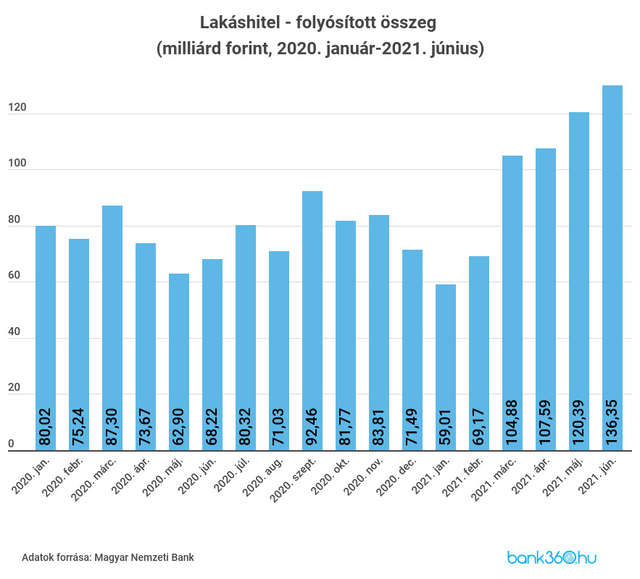

Összesen 136,35 milliárd forint volt az új szerződések értéke a lakáshiteleknél a Magyar Nemzeti Bank (MNB) hétfő reggel közölt adatai alapján, ráadásul negyedik hónapja haladja meg a havi kihelyezés a 100 milliárd forintot, amely összeg önmagában mindenkori rekordnak számított 2021. márciusig. Január óta ennek köszönhetően csaknem 600 milliárd forint lakáshitelt vettek fel a hazai igénylők, ami jelentősen meghaladja a 2020. első féléves 447 milliárd forintos értéket.

Bank360.hu

Használt lakásra fordítják az igénylők a pénz nagy részét

A felvett lakáshitelek közel 69 százalékát használt lakás vásárlására fordították az igénylők, új építésű lakás vásárlására, valamint meglévő lakás felújítására és korszerűsítésére pedig a volumen további 10-10 százalékát költötték el. Az építkezésre és egyéb célokra költött hitelösszegeket júniusra vonatkozóan nem közölt a jegybank.

A lakáshitelpiac bővülése mellett a szabad felhasználású jelzáloghitelekből is több fogyott, mint az előző hónapokban: júniusban meghaladta a folyósított összeg a 10 milliárd forintot ennél a kölcsöntípusnál, ami több mint a kétszerese a januárban kihelyezett volumennek. Bár szabad felhasználású kölcsönről van szó, és emiatt nem látszik, hogy mire fordítják az igénylők az összeget, valószínűsíthető, hogy a hitelek egy részét lakáscélra – főként felújítási munkálatokra – fordítják.

Emelkednek a kamatok: utolérte a lakáshitelpiacot az emelkedő alapkamat hatása?

Bár a lakáshitelek kamatai nincsenek a jegybanki alapkamathoz kötve, közvetett hatás ennek ellenére érvényesül a legtöbb hitelezési folyamatban. Mindemellett a lakáshitelek kamatait befolyásoló referenciaértékek (BUBOR, BIRS, ÁKK) már a jegybanki alapkamat emelése előtt növekedésnek indultak, így a júniusra jellemző emelkedés az átlagos hitelköltség mutatókat tekintve nem számít meglepetésnek. Az átlagos thm a júniusban folyósított lakáshiteleknél 4,41 százalék volt, ami májushoz képest 8, áprilishoz képest viszont 21 bázispontos növekedést jelent. A szabad felhasználású jelzáloghiteleknél az átlagos thm 5,71 százalék volt.

Az átlagos kamatfixálás hossza valamivel emelkedett az előző hónaphoz képest, 106,9 hónapról 109,1 hónapra. Ez azt jelenti, hogy egy átlagos lakáshitel-igénylő közel tíz évre fixálja a hitel kamatait.

Ennél kedvezőbb hitelek is vannak a piacon

Az átlagos thm-nél valamivel kedvezőbb lakáshiteleket is találhatnak az igénylők a Bank360 kalkulátorának segítségével. 10 millió forintos hitelösszeggel, 20 éves futamidővel és 10 éves kamatperiódussal számolva 4,12 százalékos thm mellett már igényelhető fogyasztóbarát lakáshitel. A havi törlesztőrészlet így 60 784 forint, a teljes visszafizetendő összeg pedig 14 594 760 forint.

Ennél kedvezőbb, 4 százalék alatt thm mellett csak rövidebb kamatperiódussal találhatunk lakáshitelt. Ha ötéves kamatperiódussal igényelnénk lakáskölcsönt, szintén 10 millió forintot 20 évre, akár 3,57 százalékos thm is elérhető legalább 250 ezer forintos nettójövedelem-igazolásával. A havi törlesztőrészlet 57 933 forint, a teljes visszafizetendő összeg pedig előreláthatólag 13 922 770 forint.