Melyik nyugdíjmegtakarítást érdemes választani 2023-ban?

Szeretne félretenni nyugdíjas éveire, de nem tudja, melyik megtakarítás lenne számára a leginkább megfelelő? A Bankmonitor most összegyűjtötte a legfontosabb tudnivalókat, amelyek segíthetnek a döntésben. Hiszen nyugdíjcélú előtakarékosságra mindenkinek szüksége van, de a megtakarítás konkrét formáját gondosan, egyéni szempontok alapján érdemes kiválasztani.

A szakértők egyetértenek abban, hogy a nyugdíj-előtakarékosság életünk egyik legfontosabb pénzügyi jellegű feladata. Magyarországon is minden évben több tízezer ember dönt úgy, hogy elindítja a saját nyugdíjcélú megtakarítását. De milyen szempontok szerint válasszunk az elérhető alternatívák közül? Ami jó választás az egyik élethelyzetben, az kifejezetten hátrányos lehet más körülmények között! A Bankmonitor most körbejárta, milyen lehetőségek állnak a megtakarítók rendelkezésére. Egyúttal olyan ötleteket is adunk, amelyek elősegíthetik a körültekintő döntéshozatalt.

Miért kell megtakarítást képezni idős korunkra?

Az európai társadalmak – így a magyar is – az idő előrehaladtával egyre látványosabb elöregedésen mennek keresztül. Míg hazánkban 1990-ben több mint 5 aktív korú lakos jutott egy 65 év felettire, addig 2020-ban már alig 3 aktív jutott egy nyugdíjas korúra. Sőt, 2050-re (azaz mire az 1985-ben születettek nyugdíjba mennének) a reális forgatókönyv szerint akár 2,00 környékére is csökkenhet az aktívak és az idősek aránya.

Ilyen körülmények között borítékolható, hogy a felosztó-kirovó nyugdíjrendszer nem lesz képes tisztes megélhetést biztosítani a nagy létszámú idős generációk számára. Hiába fizettünk egész életünkben nyugdíjjárulékot, könnyen elképzelhető, hogy nyugdíjkorhatár-emelésekkel vagy csökkenő vásárlóerejű nyugdíjakkal kell majd szembesülnünk. Aki tehát nem szeretne kiszolgáltatott helyzetbe kerülni kénytelen más megoldásban gondolkodni, és kiegészítő jövedelemforrásokat keresni az állami nyugdíjon felül.

Erre a célra ma Magyarországon három különböző, államilag támogatott megtakarítási forma is elérhető. Az alábbiakban sorra vesszük, mit kell tudni ezekről a lehetőségekről, és áttekintjük, melyek a legfőbb szempontok, amiket érdemes szem előtt kell tartani döntéshozatal során.

1. Önkéntes nyugdíjpénztár (ÖNYP)

Az önkéntes nyugdíjpénztár jelenleg a legnépszerűbb nyugdíjmegtakarítási konstrukciónak számít, a teljes szektor több mint 1 millió taggal büszkélkedhet. Az ÖNYP egyik fő vonzereje a befizetések után járó 20 százalékos állami támogatás (személyi jövedelemadó-visszatérítés), amelyre azok a pénztártagok jogosultak, akik fizetnek szja-t. További előnye, hogy az előtakarékoskodást a munkáltató is támogathatja – igaz, hogy egy 2019-es adózási változtatás következtében ez a gyakorlat némileg visszaesett.

Az önkéntes nyugdíjpénztárak esetében a minimálisan fizetendő tagdíj általában havi 5-10 ezer forint közötti összeg. A tényleges megtakarítási stratégiát azonban semmiképpen nem érdemes ehhez igazítani: inkább a kitűzött pénzügyi célnak kell meghatároznia a vállalt befizetés mértékét.

| ÖTLET |

| A nyugdíjcélú megtakarítást érdemes mielőbb elkezdeni: ahhoz, hogy mai értéken 100 ezer forint nyugdíjkiegészítésre számíthassunk, 40 éves kortól kezdve havi 42 ezer forintot kell félretenni egy államilag támogatott megtakarítási számlán. Aki viszont már 35 évesen elkezdi, havi 32 ezer forintból is elérheti ugyanezt a célt! |

Az önkéntes nyugdíjpénztári tagok jellemzően 3-5 befektetési portfólió közül választhatnak, amelyek között alacsony kockázatú (állampapírokat tartalmazó) és magasabb kockázatú (például részvénytúlsúlyos) portfóliókat egyaránt találhatunk. Amíg a pénztártag másképp nem határoz, addig a befizetései az eredetileg kiválasztott portfólióban kerülnek elhelyezésre. Ilyen módon gyakorlatilag időráfordítás nélkül is szakértői kezekben lesz a megtakarítása, és részesedhet a megtermelt hozamokból. A múltbeli tapasztalatok alapján az ÖNYP-tagok hosszú távon stabil reálhozamra (infláció feletti hozamra) számíthatnak. További jó hír, hogy az önkéntes nyugdíjpénztárak a költségek tekintetében is a legkedvezőbb alternatívák közé sorolhatók.

A megtakarítás hozzáférhetősége korlátozott: alapesetben a nyugdíjkorhatár betöltéséig (és a megtakarítás kezdetétől legalább 10 évig) várni kell a felhalmozott összeg felhasználásával. Korábbi pénzkivonás esetén adófizetési kötelezettség keletkezhet, ezért egy ilyen döntés meghozatala előtt érdemes tájékozódni a pontos feltételekről.

Ugyanakkor kivételt képez a szigor alól a hozamok felvétele: a megtakarítás kezdetétől számított 10 év elteltével egy alkalommal, majd háromévente újabb 1-1 alkalommal adómentesen kivehetők a megtermelt hozamok. Ezt a lehetőséget sokan kihasználják, de ez értelemszerűen a megtakarítási célok rovására megy, ezért erre az útra rálépni csak a legvégső esetben tekinthető racionális választásnak.

Az önkéntes nyugdíjpénztár – vagy bármely más nyugdíjmegtakarítás – nem összekeverendő a hajdani kötelező magánnyugdíjpénztári rendszerrel. A ma elérhető, modern öngondoskodási formák nem képezik részét az állami nyugdíjrendszernek: a megtakarítók itt önkéntesen, a saját adózott jövedelmükből tesznek félre pénzt egy privát szolgáltatónál vezetett számlára. Éppen ezért teljességgel elképzelhetetlen és jogilag is lehetetlen egy olyan állami beavatkozás, amilyenre a magánnyugdíjpénztárak esetében volt lehetőség.

2. Nyugdíjbiztosítás

A legdinamikusabb növekedés versenyében a nyugdíjbiztosítások viszik a prímet: mostanáig 460 ezren választották ezt a megtakarítási formát, de minden évben több tízezer új ügyfél voksol erre a lehetőségre. Fő előnyét az állami támogatás adja: a nyugdíjbiztosítások esetében is elérhető a befizetések után járó 20 százalékos SZJA-visszatérítés. Érdekesség, hogy a nyugdíjbiztosítások nemcsak megtakarításra adnak lehetőséget, de jelképes (általában 1 millió forintnál kisebb) összegű életbiztosítási kiegészítés is kapcsolódik hozzájuk.

A befektetéseket itt is a megtakarító választhatja ki, ráadásul lényegesen változatosabb kínálatból, mint az önkéntes nyugdíjpénztárak esetében. Az alapértelmezett portfóliókon túl arra is van lehetőség, hogy az ügyfél egy tetszőleges saját portfóliót állítson össze az elérhető kb. 10-20 eszközalapból.

Mibe fektetnek a nyugdíjbiztosítók?

Az eszközalapok a világ számos pontjáról tartalmaznak különféle befektetéseket: például nyugati országok részvényeibe és kötvényeibe, vagy akár a magyar ingatlanpiacba is van lehetőség befektetni. A hozampotenciál természetesen összefügg a portfólió összetételével, ezért döntés előtt érdemes tanácsadóval egyeztetni erről az aspektusról.

A minimálisan elvárt megtakarítás mértéke a nyugdíjbiztosítások esetében havi 10-12 ezer forint. Azonban itt is igaz, hogy nem szabad a minimumra törekedni, mert az alacsonyabb összegű havi befizetésekből csak alacsonyabb lejárati összeg tudna összegyűlni. Ebbe a hibába könnyű beleesni, és azt hinni, hogy havi 10 ezer forint megtakarításával máris gondoskodtunk az időskori anyagi biztonságunkról. De valójában így mindössze havi 17 ezer forint körüli nyugdíjkiegészítésre számíthatnánk, amennyiben 45 és 65 éves korunk között takarékoskodunk.

A nyugdíjbiztosítások egyik nagy előnye, hogy a legszigorúbban ezek kötelezik az ügyfeleket a rendszeres takarékoskodásra: így jó eséllyel teljesülni fog a kitűzött nyugdíjcél. Természetesen van lehetőség a befizetések csökkentésére, vagy időszakosan akár a megtakarítás szüneteltetésére is. Ez jól jöhet, ha a jövőben valamikor átmeneti pénzügyi nehézséggel szembesülnénk. A helyzet rendeződése után azonban érdemes visszaállítani a vállalt megtakarítási szintet, és erre az elérhető bónuszok is ösztönzik a megtakarítókat.

A nyugdíjbiztosítások lejárati ideje a szerződéskötéskor érvényes nyugdíjkorhatár elérése. Ez azt jelenti, hogy a 2023-ban szerződő ügyfelek biztosan felvehetik majd a megtakarításukat, amint betöltötték a 65 éves életkort. Ennek majd akkor lesz jelentősége, ha időközben emelkedne az állami nyugdíjkorhatár – amire sajnos minden esély megvan. Lentebb majd láthatjuk, hogy a NYESZ-számlák tulajdonosai ilyenkor rosszabbul járnak, hiszen csak évekkel később férhetnek hozzá adómentesen a megtakarításukhoz. A nyugdíjbiztosítással rendelkező ügyfeleket ez a veszély egyáltalán nem fenyegeti.

A nyugdíjbiztosítások világában két buktatóra kell odafigyelni. Egyrészt az idő előtti pénzkivonásnak itt is negatív következményei vannak: 20%-os büntetőkamattal megnövelten vissza kell fizetni a kapott állami támogatást, ezenkívül adófizetési kötelezettség is keletkezhet. Másrészt a nem kellően körültekintő ügyfelek túlzottan magas költségű konstrukciókkal is találkozhatnak, ez pedig hosszú távon a megtakarítás eredményességének rovására mehet. Éppen ezért elengedhetetlen egy hozzáértő tanácsadó segítségének igénybevétele, aki felhívja a figyelmet ezekre a veszélyekre.

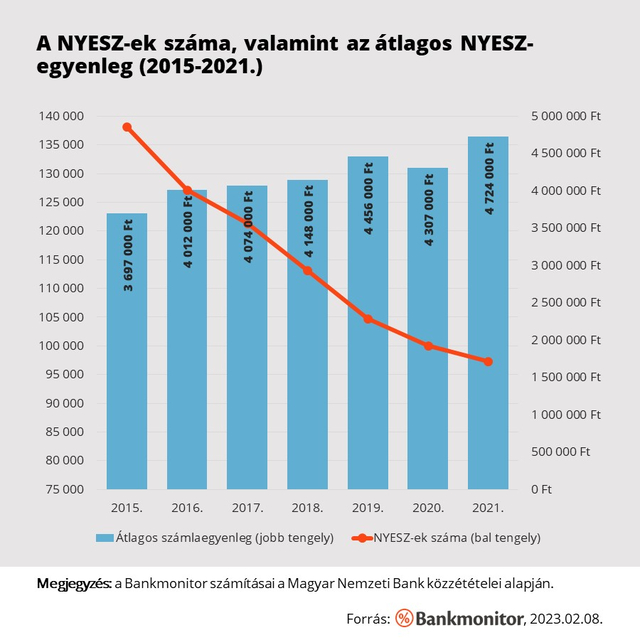

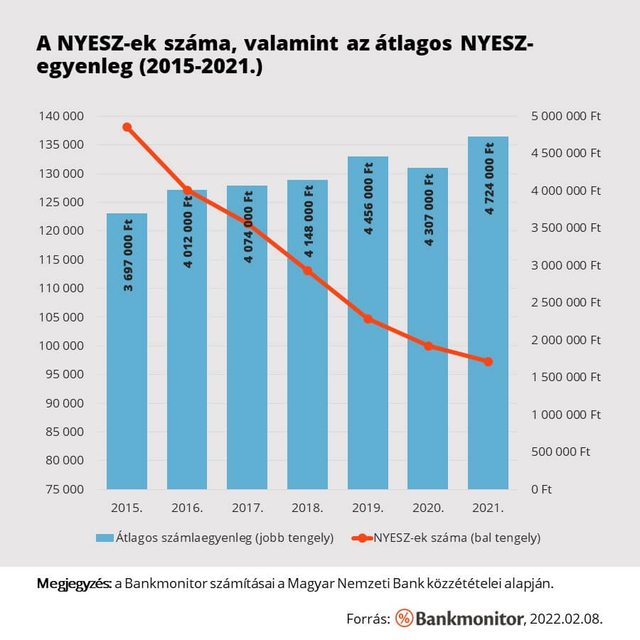

3. Nyugdíj-előtakarékossági számla (NYESZ)

A nyugdíj-előtakarékossági számla – a két másik alternatívával ellentétben – csupán egy egyszerű értékpapírszámlát takar. Ezért csak azok számára jöhet szóba, akik képesek és hajlandók önállóan kezelni a befektetésüket. Egy NYESZ menedzseléséhez némi szakértelem szükséges, de cserébe ez a legszélesebb körű befektetési lehetőségeket kínáló és a legalacsonyabb költségű nyugdíjmegtakarítás. Népszerűsége viszonylag csekély, alig százezres nagyságrendű (és fokozatosan csökkenő méretű) tábort tud megszólítani.

A befizetések után járó 20 százalékos állami támogatásra (személyi jövedelemadó-visszatérítésre) a NYESZ-számlák tulajdonosai is jogosultak. Befektetési célpontokat illetően meglehetősen szabadságot élveznek: választhatnak aktív és passzív befektetési alapok, illetve egyedi részvények, kötvények, állampapírok közül egyaránt.

| FONTOS |

Mivel nincs előírás arra vonatkozóan, hogy milyen rendszerességgel és mekkora összeget kell félretenni, ezért a kitűzött pénzügyi cél elérésének szempontjából kiemelt szerepe van a megtakarító fegyelmezettségének. |

A NYESZ-számlán tartott megtakarítás hozzáférhetősége korlátozott: nyugdíjszolgáltatás csak akkor igényelhető, ha a számlatulajdonos ténylegesen megszerezte a nyugdíjjogosultságát. (Ha például két évvel emelkedne a nyugdíjkorhatár, akkor a NYESZ-tulajdonosok is csak két évvel később vehetnék fel a pénzüket.)

Az adómentességnek továbbá az is feltétele, hogy a számlanyitástól számítva legalább 10 év elteljen – ennél rövidebb idő után még a nyugdíjba vonult megtakarítók is csak adófizetés terhe mellett kaphatnak kifizetést! Nyugdíjjogosultság megszerzése előtt pedig kifejezetten drága mulatság feltörni a NYESZ-t: ekkor a kapott állami támogatást is 20% büntetőkamattal megnövelve kell visszafizetni.

Létezik azonban egy kedvező kiskapu, amellyel egérutat nyerhetnek a NYESZ-tulajdonosok. A nyugdíj-előtakarékossági számla a jelenlegi szabályozás szerint átalakítható tartós befektetési számlává (TBSZ), és ilyenkor csak az utolsó két évben igénybe vett adóvisszatérítés 120 százalékát kell visszafizetni a NAV felé. Kérdés, hogy ez a kapu meddig lesz nyitva – egyáltalán nem biztos, hogy örökké.

Mi alapján válasszak nyugdíjmegtakarítást?

Láthattuk, hogy egy nyugdíjcélú megtakarítás kiválasztásakor – a befektetési lehetőségektől a hozzáférhetőségig – sok szempontot kell figyelembe venni. Az egyes alternatívák feltérképezése és a legfőbb tulajdonságaik megismerése nem könnyű feladat, mégis érdemes időt szánni rá. Habár a havonta félretett összeg a legtöbb esetben néhány tízezer forintra rúg, összességében mégis milliókról döntünk, amikor elindítjuk a megtakarítást. A megalapozott választás kulcsfontosságú, ezért döntéshozatal előtt mindenképpen érdemes egyeztetni egy tapasztalt tanácsadóval. Egy jó szakember megválaszolja a felmerülő kérdéseket, személyre szabott kalkulációkat készít a megtakarítók számára, és segít elkerülni a leggyakoribb buktatókat.

| KALKULÁLJ |

Szeretnél megtakarítani idős éveidre? Vedd fel a kapcsolatot a Bankmonitor szakértőivel! |

* * * Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.

HVG-előfizetés digitálisan is!

Rendelje meg a HVG hetilapot papíron vagy digitálisan, és olvasson minket bárhol, bármikor!