Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"b85938b2-9a48-4894-a4c1-2db9bcc4b163","c_author":"HVG","category":"cegauto","description":"A kínaiak alig két éve vannak jelen komolyabban Európában. ","shortLead":"A kínaiak alig két éve vannak jelen komolyabban Európában. ","id":"20250522_BYD-tobb-autot-adott-el-Europaban-mint-a-Tesla","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b85938b2-9a48-4894-a4c1-2db9bcc4b163.jpg","index":0,"item":"8cb749fb-77ba-4c81-a1f2-9591ade92327","keywords":null,"link":"/cegauto/20250522_BYD-tobb-autot-adott-el-Europaban-mint-a-Tesla","timestamp":"2025. május. 22. 14:24","title":"Most először a BYD több villanyautót adott el Európában, mint a Tesla","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9e6c2a61-4adc-40de-af3c-aba21f53d249","c_author":"Mészáros Márton Balázs","category":"gazdasag","description":"Bod Péter Ákos volt jegybankelnök szerint a világ átrendeződik, az Európai Unió pedig a gazdasági töredezettség csökkentésére törekszik, de vannak különutas tagállamok, akik szembefordultak ezzel. Donald Trump szerinte téveszmékben hisz, a terve kizárt, hogy működjön, de a vámemelés már előtte is benne volt a levegőben.","shortLead":"Bod Péter Ákos volt jegybankelnök szerint a világ átrendeződik, az Európai Unió pedig a gazdasági töredezettség...","id":"20250522_vig-alapkezelo-konferencia-bod-peter-akos-usa-eu","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9e6c2a61-4adc-40de-af3c-aba21f53d249.jpg","index":0,"item":"002edd07-e927-4d80-86f4-383e9c6c66a9","keywords":null,"link":"/gazdasag/20250522_vig-alapkezelo-konferencia-bod-peter-akos-usa-eu","timestamp":"2025. május. 22. 12:26","title":"Bod Péter Ákos: A magyar államháztartás kaotikus, a tervezés teljesen komolytalan","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c74a295e-3f5f-4594-b41c-e2831bc3f565","c_author":"hvg.hu","category":"itthon","description":"Pénzhamisítás miatt keresték és fogták el egy hotelben. Miközben megbilincselték, rosszul lett.","shortLead":"Pénzhamisítás miatt keresték és fogták el egy hotelben. Miközben megbilincselték, rosszul lett.","id":"20250523_Rendori-intezkedes-kozben-halt-meg-egy-bolgar-ferfi-Sopronban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c74a295e-3f5f-4594-b41c-e2831bc3f565.jpg","index":0,"item":"c66bfeaa-1aff-4cf1-9f62-cbc446df8130","keywords":null,"link":"/itthon/20250523_Rendori-intezkedes-kozben-halt-meg-egy-bolgar-ferfi-Sopronban","timestamp":"2025. május. 23. 13:04","title":"Rendőri intézkedés közben meghalt egy bolgár férfi Sopronban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"bfe5b1c3-5031-43e0-aa00-886e784c92f1","c_author":"hvg.hu","category":"vilag","description":"A gyanúsítottat, Elias Rodriguezt korábban nem ismerte a rendőrség. ","shortLead":"A gyanúsítottat, Elias Rodriguezt korábban nem ismerte a rendőrség. ","id":"20250522_izrael-washington-nagykovetseg-gyilkossag-palesztina","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bfe5b1c3-5031-43e0-aa00-886e784c92f1.jpg","index":0,"item":"ec9e5412-fc49-4a0e-8b18-96db45151ce9","keywords":null,"link":"/vilag/20250522_izrael-washington-nagykovetseg-gyilkossag-palesztina","timestamp":"2025. május. 22. 10:58","title":"„Szabad Palesztinát!” – kiabálta a férfi, miután lelőtte a washingtoni izraeli követség két munkatársát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"407b49b8-9342-4c4a-b72a-b99f61a04544","c_author":"HVG","category":"gazdasag","description":"Összesen mintegy 57 milliárd landolt a kormánynak kedves szereplőknél.","shortLead":"Összesen mintegy 57 milliárd landolt a kormánynak kedves szereplőknél.","id":"20250522_miniszterelnokseg-miniszterelnoki-kabinetiroda-elszamolas-barati-cegek-alapitvanyok-kozpenz","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/407b49b8-9342-4c4a-b72a-b99f61a04544.jpg","index":0,"item":"84ab296e-a072-4799-8f63-3ef7e6964caa","keywords":null,"link":"/gazdasag/20250522_miniszterelnokseg-miniszterelnoki-kabinetiroda-elszamolas-barati-cegek-alapitvanyok-kozpenz","timestamp":"2025. május. 22. 17:25","title":"Az elmaradt repülőrajt ellenére önti a közpénzt a kormány a baráti cégekbe és alapítványokba","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"228f7c3d-a9fe-46f5-b718-e7080a2424db","c_author":"hvg.hu","category":"kultura","description":"Teljesen világossá vált számára, hogy nem szerették őt, csak kényszerből játszottak vele együtt – mondta az előadó. Az együttes ugyan írt neki egy levelet, de ezzel nem foglalkozik, ugyanis dolga van, a földanyát szolgálja, ami „százszor fontosabb”.","shortLead":"Teljesen világossá vált számára, hogy nem szerették őt, csak kényszerből játszottak vele együtt – mondta az előadó...","id":"20250523_Laar-Andras-elarulta-miert-hagyta-ott-44-ev-utan-a-KFT-t","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/228f7c3d-a9fe-46f5-b718-e7080a2424db.jpg","index":0,"item":"db1e2d53-cdaf-4a30-be1e-693572993f8d","keywords":null,"link":"/kultura/20250523_Laar-Andras-elarulta-miert-hagyta-ott-44-ev-utan-a-KFT-t","timestamp":"2025. május. 23. 10:55","title":"Laár András elárulta, miért hagyta ott 44 év után a KFT-t","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1edb6a16-bb69-4683-b1d1-440a261efa94","c_author":"HVG","category":"cegauto","description":"A Chevrolet Silverado EV Trail Boss valós hatótávja bőven 750 kilométer felett alakul.","shortLead":"A Chevrolet Silverado EV Trail Boss valós hatótávja bőven 750 kilométer felett alakul.","id":"20250523_itt-a-legujabb-hegyomlasnyi-amerikai-villanyauto-chevrolet-silverado-ev","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1edb6a16-bb69-4683-b1d1-440a261efa94.jpg","index":0,"item":"38d658e8-c691-47d2-96fb-1809aeb6d602","keywords":null,"link":"/cegauto/20250523_itt-a-legujabb-hegyomlasnyi-amerikai-villanyauto-chevrolet-silverado-ev","timestamp":"2025. május. 23. 07:21","title":"Itt a legújabb hegyomlásnyi amerikai villanyautó","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"15ed11b0-b018-412e-9493-249a17d11afe","c_author":"HVG","category":"itthon","description":"A főváros VII. kerületében ütöttek rajta a rendőrök a kristállyal kereskedő férfiakra.","shortLead":"A főváros VII. kerületében ütöttek rajta a rendőrök a kristállyal kereskedő férfiakra.","id":"20250523_Ratortek-a-zsaruk-az-ajtot-a-drogdilerekre","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/15ed11b0-b018-412e-9493-249a17d11afe.jpg","index":0,"item":"0cc4d60b-5395-4f5b-8e44-36fe4594b606","keywords":null,"link":"/itthon/20250523_Ratortek-a-zsaruk-az-ajtot-a-drogdilerekre","timestamp":"2025. május. 23. 10:10","title":"Rátörték a zsaruk az ajtót a drogdílerekre","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

A legnagyobb probléma, hogy kevés az információ, illetve sokan nem tudják, hogy ma már egyszerű és kockázatmentes új számlát nyitni és a régit zárni.

Több mint 600-an adtak választ a Bankmonitor„Drágák vagy olcsók a magyar bankok?” kutatásában. A nem reprezentatív felmérés célja az volt, hogy pontosabb képet adjon arról, mit gondolnak az emberek valójában a bankszámlákról. Miért maradnak, miért váltanak, mennyire ismerik a lehetőségeiket?

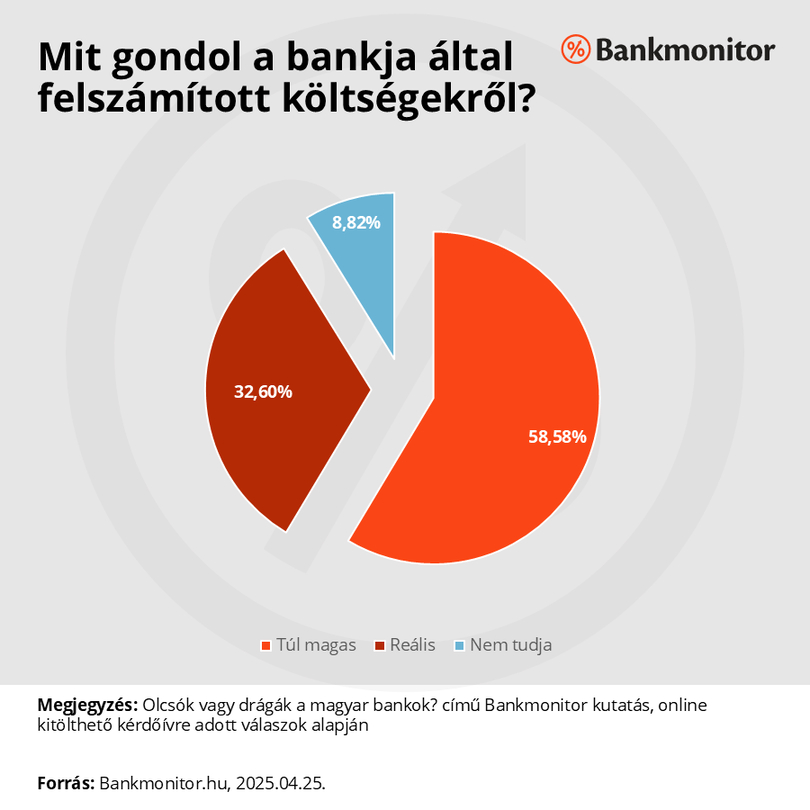

Azt az általános vélekedést, hogy drága a banki szolgáltatás, a kutatásban részt vevők is alátámasztották.

A kitöltők közül 58,74% érezte úgy, hogy túl magasak a banki költségei. Ezen belül viszont 59,25% még soha nem váltott bankot kizárólag a költségek miatt.

Ez megdöbbentő adat: tudják, hogy veszítenek, mégis maradnak.

BSZ-kutatás: Milyennek tartja a bankszámla költségét?

Bankmonitor

Még beszédesebb, hogy azok közül, akik még sosem váltottak bankot pusztán a kedvezőbb feltételek, alacsonyabb díjak miatt, 49,32% azt is bevallotta, hogy soha nem nézte meg az éves banki költségkimutatását. Tehát miközben túl magasnak érzik a díjaikat, az objektív adatokkal sem foglalkoznak.

A reális képhez és döntéshez elengedhetetlen a költségek ismerete, mégis sokan nem foglalkoznak ezzel. Sem a bankszámlakivonatukat, sem az éves díjkimutatást nem nézik át. Noha ez alapján a számlatulajdonosok azon túl, hogy megismerik, mennyi az éves összköltségük, fontos következtetéseket vonhatnának le: mire mennyit költöttek az elmúlt évben, találhatnak olyan tételt, amit teljesen feleslegesen fizetnek és lemondható (például SMS-szolgáltatás, biztosítások).

Azon válaszadók, akiknek lehetőségük lenne bankszámlaváltásra – tehát nincs hitelük, ami miatt az adott banknál kell maradniuk, nem ingyenes bankszámlájuk van, és nem elégedettek a jelenlegi bankjukkal –, az alábbi válaszokat adták arra vonatkozóan, hogy mi tartja őket vissza a váltástól:

Számlanyitástól való félelem: 56,25%

Számlazárástól való félelem: 40,46%

Bizalom hiánya az új bank iránt: 27,96%

Információhiány: 23,68%

Bankmonitor

Mindez szorosan összefügg, ugyanis az információhiány táplálja a fenntartásokat, félelmeket. Sokan nincsenek tisztában azzal, hogy a bankszámlaváltás milyen folyamatokkal jár valójában.

A számlanyitástól való félelem gyakran abból fakad, hogy az emberek egy hosszadalmas, bürokratikus, személyes megjelenést igénylő folyamatra gondolnak, tele papírmunkával és esetleges hibalehetőségekkel. Nem ismerik kellőképpen a modern lehetőségeket.

A számlazárástól való félelem szintén kapcsolódik az adminisztrációtól és a kellemetlenségektől való tartózkodáshoz. Sokan úgy képzelik, hogy a régi számla megszüntetése egy újabb hosszadalmas, személyes ügyintézést igénylő procedúra a régi bankfiókban. Az egyszerűsített bankváltás ebben is segíthet. Fejlődés is mutatkozik: az MNB és a Bankszövetség április 8-án abban is megállapodott, hogy a gyorsabb számlaváltás érdekében a régi bankszámlát online is felmondhatják az ügyfelek. Ezen változás életbelépésétől kezdve tovább egyszerűsödhetne és kényelmesebbé válhatna a számlamegszüntetés folyamata.

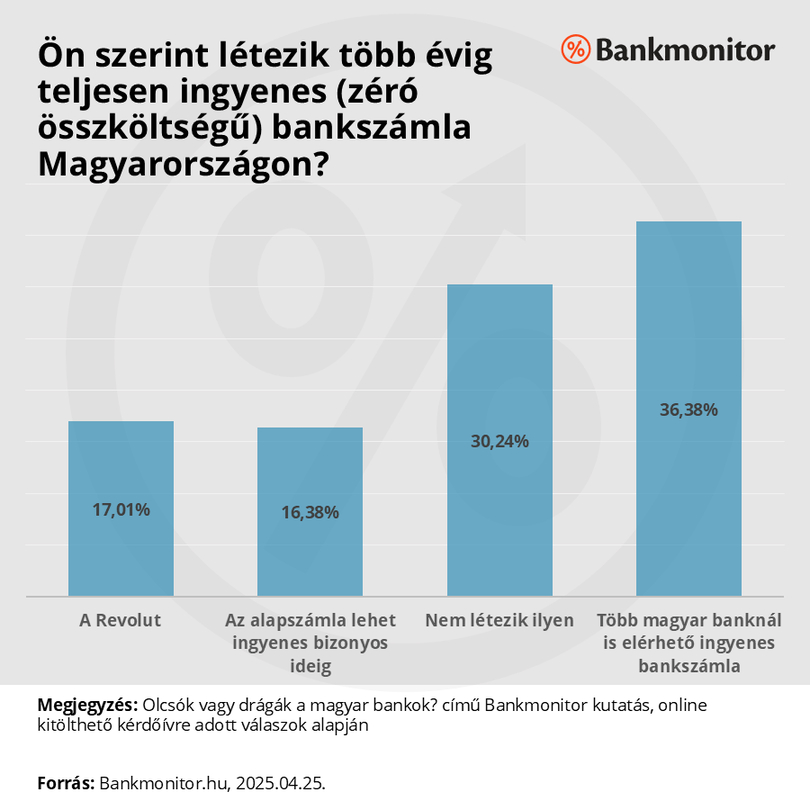

Jelentős részük gondolta úgy, hogy csak a Revolut lehet ingyenes (17,01%), és szintén sokan tisztában voltak az ingyenessé tett alapszámlával (16,38%). Ez utóbbinál azonban az alapszámla feltételeivel és szolgáltatásaival 52%-uk van tisztában.

A Revolut és más neobankok (pl. Wise) valóban népszerűek Magyarországon, de a felmérés szerint is főként másodlagos számlaként funkcionálnak. Magas arányban rendelkeznek a megkérdezettek Revolut (16,69%), Wise (5,38%) vagy más neobankos számlával, de kevesebb mint 1 százalékuk használja fő bankszámlaként. Miért nem vált elsődleges számlává a legtöbb felhasználónál?

Hiányzó funkciók/szolgáltatások: A neobankok jellemzően nem kínálnak hiteltermékeket, mint a hagyományos bankok. Egyes neobankoknál nem létezik a csoportos beszedés sem, illetve az azonnali átutalás sem érhető el mindenhol.

Hitelbírálati szempontok: Bár a jövedelem gyakran érkezhet neobanknál vezetett számlára is, egyes hagyományos bankok hitelbírálatkor még mindig előnyben részesíthetik vagy könnyebben kezelik a saját vagy más magyarországi banknál vezetett számlára érkező jövedelmet.

A biztonság és bizalom kérdésköre: Mivel a Revolut nem magyarországi, hanem litván banki licenccel működik, a betétbiztosítási rendszer (OBA helyett az adott ország rendszere érvényes) és a felügyeleti háttér (MNB helyett a litván jegybank) eltérő. Ez egyes ügyfelekben bizalmi vagy biztonságérzeti kérdéseket vethet fel, különösen nagyobb összegek esetén. A hazai bankfiók, illetve magyar ügyfélszolgálat hiánya is sokakban félelmet kelthet, hiszen így az esetleges vitatott, problémás eseteknek nehéz utánajárni.

A válaszok alapján a többség már évi 20-30 ezer forintos költségmegtakarításért hajlandó lenne bankot váltani. Ez különösen érdekes annak fényében, hogy az átlagos bankszámlaköltség jelenleg megközelíti az 50 ezer forintot évente Magyarországon. Ez azt jelentené, hogy az elvárt megtakarítás elérésével egyes emberek akár le is felezhetnék a költségeiket.

A kormányzati döntések, az MNB és a Bankszövetség közötti megállapodások (például az önkéntes díjcsökkentés, az ingyenes alapszámla vagy a díjemelési moratórium) ideiglenes enyhülést hozhatnak, de önmagukban nem oldják meg a problémát. Az intézkedésekkel ugyanis sokan csak a korábbi, esetleg már akkor is magas banki költségeiket konzerválják.

A valódi megoldás kulcsa az aktív ügyfélmagatartás:

Tudatosítás: Érdemes rendszeresen felmérni a bankszámlakivonatokat és az éves díjkimutatást. Feltérképezni, hogy valóban csak a szükséges szolgáltatásokért fizet-e a számlatulajdonos.

Informálódás: Tisztában kell lenni a piaci kínálattal, anélkül nem lehet racionálisan dönteni. Hiába van az embernek az az érzése, hogy sokat fizet a bankjának, valójában nem ismeri az alternatív lehetőségeket, és anélkül nehéz reális képet alkotni erről. A Magyar Nemzeti Bank külön programot indított a pénzügyi ismeretek terjesztése és a bankszámlaváltás elősegítése érdekében.

Összehasonlítás: Érdemes összehasonlító kalkulátorokat használni (mint például a Bankmonitor ingyenes bankszámla-kalkulátora), amelyek segítenek megtalálni a saját bankolási szokásoknak leginkább megfelelő, legkedvezőbb árú – akár ingyenes – számlacsomagot. Valójában mindenki másképp használja a számláját, ezen eltérések miatt pedig nem ugyanaz lesz a legjobb megoldás a különböző esetekben élethelyzetekben. Ezért mindenképpen olyan kalkulátort érdemes választani, ahol mindenki a saját pénzügyi szokásainak megfelelő ajánlatokat kapja meg, hasonlíthatja össze.

Cselekvés: A modern eszközökkel (online számlanyitás, egyszerűsített bankváltás, online számlazárás lehetősége) a váltás már sokkal egyszerűbb és gyorsabb, mint ahogy sokan gondolják. Szakértői segítség is igénybe vehető a folyamat zökkenőmentes lebonyolításához.

* * *Már teljesen ingyenes bankszámlák is elérhetőek

Sokan fizetnek éves szinten több tízezer forintot csak azért, mert van saját bankszámlájuk. Azonban léteznek már teljesen ingyenes számlacsomagok is! A Bankmonitor bankszámla kalkulátora – a bankolási szokásai alapján - mindenkinek személyre szabottan megmutatja az elérhető legkedvezőbb ajánlatokat.

Omlásában súlyos a légvár – mondta Orbán Viktor húsz évvel ezelőtt. Utolérte az omlás, és súlyosnak ígérkezik. Sarokba szorította magát, és most harap. Vélemény.

A Fidesz káderképzőjeként is emlegetett, bevallottan a nyugati közvélemény befolyásolását végző agytröszt brüsszeli részlege nehezen talál megfelelő helyszínt rendezvényeinek.