Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"8e0ed0a4-bf1d-401a-9c3c-a123774d80ee","c_author":"Marabu","category":"itthon","description":"","shortLead":"","id":"20250606_Marabu-Feknyuz-Zero-tolerancia-javitointezet-prostitucio","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8e0ed0a4-bf1d-401a-9c3c-a123774d80ee.jpg","index":0,"item":"372f9819-ba50-407c-a4be-8a8279316391","keywords":null,"link":"/itthon/20250606_Marabu-Feknyuz-Zero-tolerancia-javitointezet-prostitucio","timestamp":"2025. június. 06. 05:05","title":"Marabu Féknyúz: Zéró tolerancia","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2503495b-e27e-4440-91fc-dee6aaa668a3","c_author":"HVG","category":"cegauto","description":"A 625 lóerős legújabb M-es divatterepjárók igen magas felszereltséggel csábítanak vásárlásra.","shortLead":"A 625 lóerős legújabb M-es divatterepjárók igen magas felszereltséggel csábítanak vásárlásra.","id":"20250606_full-extras-v8-biturbo-uj-bmw-x5-es-x6-m-erkezett","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2503495b-e27e-4440-91fc-dee6aaa668a3.jpg","index":0,"item":"941444eb-544d-4118-99ed-b0af0d2f8514","keywords":null,"link":"/cegauto/20250606_full-extras-v8-biturbo-uj-bmw-x5-es-x6-m-erkezett","timestamp":"2025. június. 06. 06:41","title":"Full extrás V8 biturbó új BMW X5 és X6 érkezett","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9d706dc9-18e5-4e13-850a-f5b959bfc6bc","c_author":"Arató László (EUrologus)","category":"eurologus","description":"Közleményben jelezte a Nemzetgazdasági Minisztérium, hogy az Európai Bizottság kezdeményezi a Magyarországgal szemben folyó túlzottdeficit-eljárás felfüggesztését. Az EUrologus megtudta, ez a javaslat korántsem jelenti azt, hogy a magyar kormány felállhatna az uniós szégyenpadról, az eljárás nem szűnik meg, fél év múlva várható az újabb ellenőrzés.","shortLead":"Közleményben jelezte a Nemzetgazdasági Minisztérium, hogy az Európai Bizottság kezdeményezi a Magyarországgal szemben...","id":"20250606_gazdasag_hiany_edp_euripa-bizottsag_koltsegvetes-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9d706dc9-18e5-4e13-850a-f5b959bfc6bc.jpg","index":0,"item":"b4920e3f-a50c-4b75-b30f-40a2804e2364","keywords":null,"link":"/eurologus/20250606_gazdasag_hiany_edp_euripa-bizottsag_koltsegvetes-ebx","timestamp":"2025. június. 06. 15:22","title":"Technikailag felfüggesztik a hiány miatti uniós eljárást, de gyakorlatilag marad a szégyenpadon az ország","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"458a278e-1050-4644-84e4-5f2e19d383f2","c_author":"hvg.hu","category":"itthon","description":"Hiába sietett édesanyjával a felesége segítségére, a nő a kórházban elhunyt. ","shortLead":"Hiába sietett édesanyjával a felesége segítségére, a nő a kórházban elhunyt. ","id":"20250606_tiktok-elo-kihivas-halalos-aldozat-csalad","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/458a278e-1050-4644-84e4-5f2e19d383f2.jpg","index":0,"item":"17940e88-3619-4da1-b16a-9b6d4c4f7341","keywords":null,"link":"/itthon/20250606_tiktok-elo-kihivas-halalos-aldozat-csalad","timestamp":"2025. június. 06. 11:57","title":"„Amit én láttam, azt senkinek nem kívánom” – megszólalt a férje a nőnek, aki TikTok-élőben gyújtotta fel magát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e8809beb-a5e6-4b9d-9c74-fb509f13772e","c_author":"hvg.hu","category":"kultura","description":"Sok smink fog fogyni. ","shortLead":"Sok smink fog fogyni. ","id":"20250606_Nick-Jonas-foszerepet-kapott-a-KISS-rol-szolo-jatekfilmben","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e8809beb-a5e6-4b9d-9c74-fb509f13772e.jpg","index":0,"item":"f0821763-faa9-45ad-8319-a3a0e16934a6","keywords":null,"link":"/kultura/20250606_Nick-Jonas-foszerepet-kapott-a-KISS-rol-szolo-jatekfilmben","timestamp":"2025. június. 06. 08:30","title":"Nick Jonas főszerepet kapott a KISS-ről szóló játékfilmben","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5b1a5d3c-ada6-4ec8-8f74-0edd0becfd40","c_author":"HVG","category":"itthon","description":"A szélsőjobboldali politikus, aki mellett Orbán Viktor kiállt, Magyarországra nézve éles szavakkal éltette a trianoni békediktátumot.","shortLead":"A szélsőjobboldali politikus, aki mellett Orbán Viktor kiállt, Magyarországra nézve éles szavakkal éltette a trianoni...","id":"20250605_george-simion-trianon-magyarorszag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5b1a5d3c-ada6-4ec8-8f74-0edd0becfd40.jpg","index":0,"item":"9d956f09-8c31-4ea8-86cf-3c5bfdaf46d8","keywords":null,"link":"/itthon/20250605_george-simion-trianon-magyarorszag","timestamp":"2025. június. 05. 19:08","title":"George Simion Trianonról: Magyarország csak azt veszítette el, amit erőszakkal elfoglalt","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"19727309-47bc-44fb-bdf4-8f08d16c4c38","c_author":"hvg.hu","category":"gazdasag","description":"Nyugta vagy számla sem kell, elég, ha a terméket viszik vissza valamelyik áruházba, és a teljes vételárat megkapják a vásárlók. ","shortLead":"Nyugta vagy számla sem kell, elég, ha a terméket viszik vissza valamelyik áruházba, és a teljes vételárat megkapják...","id":"20250606_ikea-termekvisszahivas-spatula","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/19727309-47bc-44fb-bdf4-8f08d16c4c38.jpg","index":0,"item":"82709043-0334-4d8c-8c75-931382f79711","keywords":null,"link":"/gazdasag/20250606_ikea-termekvisszahivas-spatula","timestamp":"2025. június. 06. 11:08","title":"Konyhai spatulát hív vissza az IKEA","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e34caa37-b9c0-4437-9485-847edc0155aa","c_author":"Alsó-Ausztria","category":"brandcontent","description":"A Duna menti kerékpárút – amely 1200 kilométer hosszan kanyarog Németországtól, Donaueschingentől egészen Budapestig – méltán tartozik Európa legnépszerűbb biciklis útvonalai közé. A legtöbben a Passau és Bécs közötti szakaszt választják, ha azonban egyedibb, természetközelibb élményeket keresünk, érdemes egy ponton letérni erről a fő vonalról, és bebarangolni Alsó-Ausztria egyik legizgalmasabb régióját: a Mostviertelt.","shortLead":"A Duna menti kerékpárút – amely 1200 kilométer hosszan kanyarog Németországtól, Donaueschingentől egészen Budapestig –...","id":"20250422_also-ausztria-kerekpar_duna_alpok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e34caa37-b9c0-4437-9485-847edc0155aa.jpg","index":0,"item":"908ee919-89ff-4a1f-83da-fb4ec640817f","keywords":null,"link":"/brandcontent/20250422_also-ausztria-kerekpar_duna_alpok","timestamp":"2025. június. 07. 15:30","title":"Látványos kitérő: kerékpáron a Duna és az Alpok között","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":true,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":true,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Végtörlesztés: akadt egy kiskapu, egy bank kihasználta

szerző:

Neizer Anita

Tetszett a cikk?

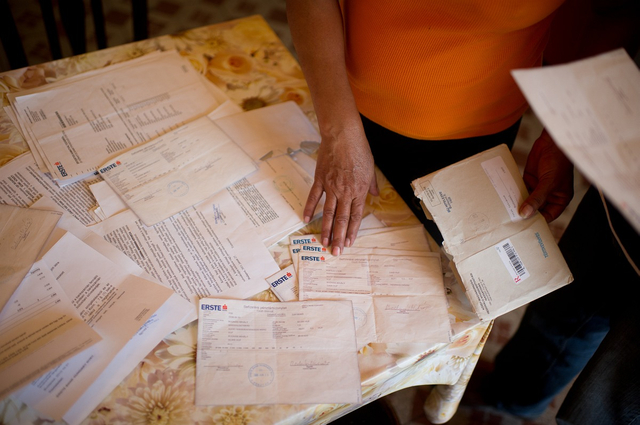

A bankok sem tudják eldönteni, hogy élhetnek-e a kedvezményes végtörlesztéssel azok, akik építési hitelt vettek fel, de a szakaszos folyósítás miatt az egyik hitelrészletet a törvényben meghatározott árfolyamnál rosszabbul váltották. Az Erste Bank például minden ilyen ügyfelet elhajt, az MKB a jogalkotóhoz fordult. A PSZÁF bonyolult számítási módszer alapján szűri ki az adósokat.

Megdöbbenve jött ki a hvg.hu egyik olvasója az Erste bankból, ahol közölték vele, nem élhet a kedvezményes végtörlesztéssel. A férfi még 2008-ban vett fel svájci frank alapú építési hitelt, amely technikailag annyiban különbözik a lakáscélú hiteltől, hogy a bank nem egyszerre folyósítja az igényelt összeget, hanem szakaszosan, az építkezés előrehaladtával megegyező módon. Az Erste először 2008-ban 12 millió forintnak megfelelő összeget utalt át 148 forintos frankárfolyamon, majd 2010-ben további 300 ezer forintot 182 forintos kurzuson. És éppen utóbbira hivatkozva közölte a bank, hogy nem élhet az ügyfél a kedvezményes végtörlesztéssel.

Az Erste honlapján található tájékoztató szerint ha a hitelrész bármely részfolyósítása 180 forint/svájci frank árfolyam feletti volt, akkor nem jogosult a végtörlesztésre, függetlenül attól, hogy volt-e olyan hitelrész, amit 180 forint/svájci frank alatt folyósítottak.

Banki ügyfélirányító. Adóst a tíz körméről

Horváth Szabolcs

Nem evidens a törvény értelmezése

A kedvezményes végtörlesztésről szóló törvényben egyébként nem térnek ki külön az építési célú hitelekre, így arra sem, hogy a szakaszos hitelfolyósítás esetén mi a teendő. Emiatt a bankok nem ugyanazt a gyakorlatot követik, sőt, még a hiteltanácsadók is más véleményen vannak.

A pénzintézetek és hiteltanácsadók honlapjait kutatva többen az Erste gyakorlatát tartják helyesnek, azaz csak az élhet a fix árfolyamú végtörlesztéssel, akinek minden hitelrészletét a törvényben meghatározott árfolyam alatt folyósították. Ez svájci frank esetében 180, euró esetében 250, jen esetében 2 forint. A pénzintézetek hirdetményeiben egyedül az Erste jelezte, hogy pontosan milyen konstrukciójú hiteleket nem fogadnak be a kedvezményes végtörlesztésű programba. Többen viszont, így például az MKB Bank is, jogértelmezést kértek a közelebbről meg nem nevezett "jogalkotótól". A CIB Bank is jelezte, hogy mivel a szakaszos folyósítású hitelekre nem tér ki a törvény, állásfoglalást kérnek a minisztériumtól.

Bonyolult számítás a megoldás

A törvény értelmezési problémájáról a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) is értesült, a vizsgálat során arra jutottak, hogy automatikusan nem jár minden építési hitelesnek a kedvezmény, még ha van olyan szakasz is, amikor a meghatározott árfolyam alatt vette fel a hitelt. Példánkban a hitel e kritérium alatti hányada 97,5 százalék, míg a maradék rész mindössze 2,5 százalék. Mégis emiatt tagadták meg a végtörlesztést.

Hitelpapírok. Rétegzett bizonytalanság

Stiller Ákos

A felügyelet a törvényt az adott esetben úgy értelmezi, mintha az adós többször vett volna fel kölcsönt, de mégis egy hitelnek számít – mondta Binder István szóvivő a hvg.hu-nak. Hogy ki élhet a végtörlesztéssel, azt a banknak kell meghatároznia, de figyelembe kell venni, hogy mekkora összeget, milyen árfolyamon utaltak: azaz az egyes szakaszok folyósítási összegét és az árfolyamok súlyozott átlagát kell figyelembe venni. Ha ez a törvényben rögzített árfolyam alatt van, akkor élhet az adós a végtörlesztéssel, ha felette, akkor nem – tette hozzá a PSZÁF szóvivője.

Mindezt a már említett példa esetében azt jelenti, az Erste Bank rosszul járt el, amikor elküldte az ügyfelet, hiszen az a kölcsön túlnyomó részét 148 forintos árfolyamon vette fel, és a hitel elenyésző része esik ki a 180 forint/svájci frank árfolyamhatárból.

Nem volt flott az indulás

Nem ez volt egyébként az első eset, amely a végtörlesztéses törvény kitalálása és életbe lépése óta fennakadást vagy éppen kiakadást okozott. Először a parlament hibázott, amikor az eredeti törvényt olyan gyorsan írták és szavazták meg, hogy elfelejtették beleírni, a szabad felhasználású hitelek végtörlesztése után sem kell illetéket fizetni.

A Volksbank pedig olyan űrlapot akart aláíratni az ügyfelekkel, hogy ha alkotmányellenesnek nyilvánítják a jövőben a törvényt, akkor visszamenőleg kifizeti az árfolyamkülönbségből adódó tartozást. A PSZÁF végül megtiltotta az űrlap használatát, és a bank kénytelen volt visszavonulót fújni.

Vezetői körlevélben fogalmazta meg elvárásait a devizában felszámított költségek forintban való meghatározására vonatkozóan a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF). E szerint kielégítő gyakorlatnak tekinti, ha a pénzügyi intézmények a január 1. és szeptember 29. közötti napi jegyzésekből számított számtani átlag alapján állapítják meg a korábban devizában kifejezett díjak és költségek forint összegét.

Míg a kereskedelmi bankok igyekeznek hűteni a végtörlesztéssel kapcsolatos várakozásokat, és megemelték az áthidaló forinthitelek kamatait, a takarékszövetkezetek egységes ajánlattal álltak elő. 600 milliárd forint szabad felhasználású pénzük van, elvben tehát lenne miből hitelezniük. Kérdés, ajánlatuk mennyire lesz versenyképes.

A magyar bankrendszer stabil és a végtörlesztési lehetőség lezárulta után is az marad - mondta Szász Károly, a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) elnöke az Országgyűlés számvevőszéki és költségvetési bizottságának hétfői ülése után az MTI-nek.