Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"e3a98c7f-143e-4ded-ac3e-8ffc7b651eed","c_author":"hvg.hu","category":"itthon","description":"A megtámadott kutyák közül az egyik végzetes sérüléseket szenvedett.","shortLead":"A megtámadott kutyák közül az egyik végzetes sérüléseket szenvedett.","id":"20250512_kutyatamadas-xi-kerulet-szabadsag-hid","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e3a98c7f-143e-4ded-ac3e-8ffc7b651eed.jpg","index":0,"item":"88af15ff-0388-4ba1-b7c8-1161f51c3b1c","keywords":null,"link":"/itthon/20250512_kutyatamadas-xi-kerulet-szabadsag-hid","timestamp":"2025. május. 12. 19:34","title":"Kutyákat és két embert is megsebesítettek a Szabadság hídnál elszabadult kutyák","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c91b719e-ce3e-4dec-a4e5-296c7ad4da23","c_author":"HVG","category":"cegauto","description":"Alig négy hónap alatt hétmillió autó talált gazdára a távol-keleti országban.","shortLead":"Alig négy hónap alatt hétmillió autó talált gazdára a távol-keleti országban.","id":"20250512_kinai-autopiac-elektromos-auto-plug-in-hibrid","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c91b719e-ce3e-4dec-a4e5-296c7ad4da23.jpg","index":0,"item":"75687908-af3f-4c34-90e9-6652ebf9119f","keywords":null,"link":"/cegauto/20250512_kinai-autopiac-elektromos-auto-plug-in-hibrid","timestamp":"2025. május. 12. 11:33","title":"Megint nagyon beindult a kínai autópiac: bőven kétszámjegyű a bővülés","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"522150ab-8701-49a2-a4f1-4a78762eacde","c_author":"HVG","category":"cegauto","description":"Megtapsolták a járókelők a sikeres akcióját.","shortLead":"Megtapsolták a járókelők a sikeres akcióját.","id":"20250513_Firenzei-taxis-tolvaj-taska","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/522150ab-8701-49a2-a4f1-4a78762eacde.jpg","index":0,"item":"49e2d147-414f-4cd6-aba3-783a6fce20c5","keywords":null,"link":"/cegauto/20250513_Firenzei-taxis-tolvaj-taska","timestamp":"2025. május. 13. 13:58","title":"Egy pillanat alatt hős lett az olasz taxis, aki beletaposott a gázba, és utolért egy táskatolvajt – videó","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"15d81d78-4cca-4342-a06b-ec659fe00542","c_author":"HVG","category":"gazdasag","description":"A miniszterelnök szerint az ipar az olcsó munkaerő importjának rabjává vált ahelyett, hogy az ott élőkbe fektetne be.","shortLead":"A miniszterelnök szerint az ipar az olcsó munkaerő importjának rabjává vált ahelyett, hogy az ott élőkbe fektetne be.","id":"20250512_brit-bevandorlasi-szabalyozas-szigoritas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/15d81d78-4cca-4342-a06b-ec659fe00542.jpg","index":0,"item":"90248bf6-bbd5-4d09-a307-3909c954235b","keywords":null,"link":"/gazdasag/20250512_brit-bevandorlasi-szabalyozas-szigoritas","timestamp":"2025. május. 12. 17:41","title":"Tovább szigorítja a brit kormány a bevándorlás szabályait","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9ea8c2b3-64b9-416f-90fa-73dae194f836","c_author":"hvg.hu","category":"itthon","description":"Bolla Tiborról olyan képek kerültek nyilvánosságra, amelyeken F. Zsolttal látható, aki egy BKV-ba beépült bűnszerevezt irányítója volt.","shortLead":"Bolla Tiborról olyan képek kerültek nyilvánosságra, amelyeken F. Zsolttal látható, aki egy BKV-ba beépült bűnszerevezt...","id":"20250512_varoshaza-karacsony-igazolo-jelentes-bolla-tibor-bkv-nagymester","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9ea8c2b3-64b9-416f-90fa-73dae194f836.jpg","index":0,"item":"988e0f50-4242-4acf-9c22-181c90809bd5","keywords":null,"link":"/itthon/20250512_varoshaza-karacsony-igazolo-jelentes-bolla-tibor-bkv-nagymester","timestamp":"2025. május. 12. 15:50","title":"Igazoló jelentést kér Karácsony a BKV-vezér „Nagymesterhez” fűződő kapcsolatairól","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ee5a72ba-6ab8-4fcb-9252-ee4e9c2e8043","c_author":"HVG","category":"elet","description":"Más elfoglaltság híján sok fiatal ezzel töltötte az idejét Afganisztánban.","shortLead":"Más elfoglaltság híján sok fiatal ezzel töltötte az idejét Afganisztánban.","id":"20250512_afganisztan-talibok-sakk-betiltas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ee5a72ba-6ab8-4fcb-9252-ee4e9c2e8043.jpg","index":0,"item":"f1c4452e-a363-4182-995d-0d2ae46b6f38","keywords":null,"link":"/elet/20250512_afganisztan-talibok-sakk-betiltas","timestamp":"2025. május. 12. 12:05","title":"Betiltották a tálibok a sakkot","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"29cb1f81-68f7-4f99-83bd-0c5c81f2921e","c_author":"hvg.hu","category":"itthon","description":"A túlárazott BKV-szerződésekből az látszik, hogy több száz nyomtató működtetésére is milliókat költöttek. A Tisza Párt fővárosi frakciója szerint Karácsony Gergelynek óriási politikai felelőssége van abban, hogy Bolla Tibort mindeddig a BKV élén tartotta.","shortLead":"A túlárazott BKV-szerződésekből az látszik, hogy több száz nyomtató működtetésére is milliókat költöttek. A Tisza Párt...","id":"20250513_Hadhazy-tularazott-nyomtatokrol-posztolt-a-Fovarosi-Tisza-frakcio-a-BKV-teljes-vezetosegenek-levaltasat-keri-Karacsonytol","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/29cb1f81-68f7-4f99-83bd-0c5c81f2921e.jpg","index":0,"item":"90a8842e-f259-42a5-809c-24455e9c091d","keywords":null,"link":"/itthon/20250513_Hadhazy-tularazott-nyomtatokrol-posztolt-a-Fovarosi-Tisza-frakcio-a-BKV-teljes-vezetosegenek-levaltasat-keri-Karacsonytol","timestamp":"2025. május. 13. 11:25","title":"A Tisza a BKV teljes vezetőségének leváltását kéri, Hadházy megmutatta, milyen extrém túlárazott szerződéseket kötött a cég","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5d4ee5d5-9187-40c9-a575-23d5204ca7a8","c_author":"HVG","category":"sport","description":"A nagykárolyi születésű játékvezető fújja a PSG és az Inter összecsapását.","shortLead":"A nagykárolyi születésű játékvezető fújja a PSG és az Inter összecsapását.","id":"20250512_kovacs-istvan-bl-donto-jatekvezeto","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5d4ee5d5-9187-40c9-a575-23d5204ca7a8.jpg","index":0,"item":"7bdb25ae-08c4-4d87-9913-e8c426fd4422","keywords":null,"link":"/sport/20250512_kovacs-istvan-bl-donto-jatekvezeto","timestamp":"2025. május. 12. 16:54","title":"Kovács István vezeti a BL-döntőt","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

600 milliárddal generálja tovább a jegybank a kkv-szektor növekedését

szerző:

hvg.hu

Tetszett a cikk?

A harmadik menetre is elindult a jegybank Növekedési Hitelprogramja. Kétszer 300 milliárd forintos hitelkeretből segítenék meg - a bankoknak nyújtott, „nullás” hiteleken keresztül - a hazai kis- és közepes vállalkozásokat.

A Magyar Nemzeti Bank (MNB) a monetáris politikája egyik elemeként indította el a Növekedési Hitelprogramot (NHP) 2013 nyarán, melynek deklarált célja volt, hogy a kis- és középvállalkozások (kkv) hitelezési problémáira megoldásokat kínáljon, illetve erősítse az ország pénzügyi stabilitását. Tavaly októberben a közel három éve elindított NHP harmadik szakaszának elindításáról döntöttek.

A program lényege, hogy a jegybank nulla százalékos kamatozású, legfeljebb tíz éves futamidejű refinanszírozási hitelt nyújt a hitelintézeteknek, amit azok - felülről meghatározott kamatmarzs mellett - kölcsön vagy pénzügyi lízingként továbbhiteleznek a kkv-k számára. Ugyanakkor az NHP-n keresztül lehetőség nyílik a kkv-k hitelhez jutatására is, mellyel könnyebbé válhat olyan projektek megvalósítása, melyeket eddig a magas finanszírozási költség akadályozott.

Az NHP harmadik szakasza két részből áll, ezek 300-300 milliárd forintos keretösszeggel váltak elérhetővé.

MNB

Ahogyan azt a jegybanki kiírás rögzíti: a programban közvetlen VIBER vagy BKR tagsággal és KELER Zrt.-nél értékpapír-számlával rendelkező belföldi tartalékköteles hitelintézetek vehetnek részt közvetlenül, a többi bank, integrált takarék- és hitelszövetkezet, valamint pénzügyi vállalkozás a programban közvetlenül részt vevő hitelintézeten mint ernyőbankon keresztül, közvetetten vehet részt (levelezett hitelintézet).

A kkv szerződések megkötésére mindkét pillér esetében a bankoknak 2016. január 1. – 2016. december 30. között van lehetőség. A refinanszírozási hitel lehívására első alkalommal az I. pillér esetén 2016. január 14-én, a II. pillér esetén pedig 2016. március 16-án van lehetőség. Folyósítás az első pillér keretében legkésőbb 2017. december 29-én, a második pillér keretében pedig 2017. december 15-én történik (rendelkezésre tartási időszak vége).

A jegybanki tájékoztató szerint mindkét pillérben kizárólag új beruházási hitelek folyósítására van lehetőség. A hitelcélnak megfelelő felhasználást a cégeknek dokumentumokkal kell igazolnia, és azokat a folyósító hitelintézetnek, illetve pénzügyi vállalkozásnak ellenőriznie kell.

A kkv-kal szemben támasztott elvárások a következők:

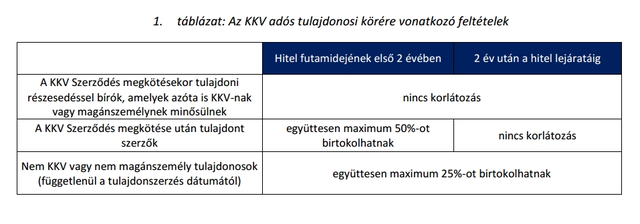

1) Csak magyarországi székhelyű, önálló, illetve 25 százalékos állami vagy önkormányzati tulajdonhányadot el nem érő tulajdonrészesedéssel működő mikro-, kis- és középvállalkozások igényelhetnek az NHP-ből. 2) Csak azok a kkv-k vehet részt a programban, melyek a hitelszerződés megkötésekor (akár a külföldön lévő kapcsolódó és partnervállalkozásaival összevont éves beszámolója, vagy annak hiányában a vállalkozás nyilvántartása alapján) kkv-nek minősülnek. 3) A kkv-nek nem lehet a levelezett, valamint az azt refinanszírozó hitelintézet kapcsolt vállalkozása. Elvárás továbbá, hogy ha a kkv-ben a szerződés megkötése után új tulajdonszerzők jelennek meg, akkor ők két évig összesen legfeljebb 50 százalékot szerezhetnek a cégből (legyen az tőkeemeléssel, átalakulással, beolvadással vagy összeolvadás révén, illetve a közvetett tulajdonosi kör változásai miatt előálló helyzet).

Ha ezek közül valamelyik feltétel nem teljesül, a refinanszírozási kölcsönt haladéktalanul vissza kell fizetni.

Az I. pillérre vonatkozó áttekintő ábra

MNB

A kkv-hitellel szemben támaszott követelmények:

1) A NHP kölcsön kizárólag beruházásra használható fel, de nem nyújtható forgóeszköz-finanszírozásra. 2) A beruházási kölcsönökből a törvényben meghatározott immateriális javak és tárgyi eszközök beszerzése lehetséges, illetve a már meglévő (illetve bérelt, lízingelt) eszközök átalakítására, korszerűsítésére, valamint kapacitásuk bővítése valósítható meg. 3) Beruházási kölcsön folyósítható az ugyancsak törvényben meghatározott módon arra is, ha a belföldi székhelyű (2015. november 30. előtt alapított) vállalkozásban legalább 10 százalékos tulajdoni hányadot akar a hiteligénylő szerezni. 4) A hitelprogram segítségével csak olyan eszköz vásárolható, amely a vállalkozás üzleti tevékenységét szolgálja.

A kkv-knak az NHP harmadik, most nyílt fejezetében nyújtható hitel alsó határa az I. pillérben 3 millió forint, a II. pillérben 10 ezer euró. A felső határ az I. pillérben 1 milliárd forint, a II. pillérben 30 millió euró. A felső összeghatárok a vonatkozó törvénnyel összhangban úgy értendők, hogy a programban résztvevő összes hitelintézettől és pénzügyi vállalkozástól kapható maximális összeget is jelentik.

MNB

Az MNB jogosult a kkv hitelekre előírt feltételeknek való megfelelést ellenőrizni, és ezért bármikor betekinthet az adott cégre vonatkozó kölcsön-, vagy lízingszerződésbe, valamint a hitelintézet és pénzügyi vállalkozás közötti szerződésbe is - ahogyan a hitelfelhasználásra vonatkozó dokumentumokba is.

* * *Támogatott hitel vállalkozások számára

A Széchenyi Kártya Program némileg megváltozott feltételekkel, Széchenyi Kártya Program MAX+ néven folytatódik 2023-ban. Ennek köszönhetően év végéig fix 5 százalékos kamat mellett kaphatnak kölcsönt céljaik megvalósításához a vállalkozások. Ez a jelenlegi piaci kamatozású vállalkozói hitelekhez képest 12-18 százalékos kamatelőnyt jelent. A Bankmonitor Széchenyi Hitel kalkulátorával a vállalkozások ellenőrizhetik, hogy milyen támogatott hitelt igényelhetnek.