Csok után nok: megint lehet ügyeskedni, de úgy is ráfaraghatunk

Csábítóan hangzik, hogy akár havi 25 ezer forintot is hozzátesz az állam a lakásra gyűjtők pénzéhez, de egy csomó csapda van a nok körül. Ki akar beszállni, ha csak a 30 százalékkal drágább új lakást veheti meg a pénzből? A szerencsések vagy ügyesek pedig két év múlva megveszik a többiek pénzéből az ingatlant, aztán kiadják bérbe, és röhögnek a markukba. Kiszállni az egészből viszont roppant nehéz.

Még javában dúl a csok-őrület, sokan el sem tudtak igazodni a feltételek, szabályok között, erre a kormány egy újabb lehetőséggel bonyolítja a lakásra vágyók – vagy épp a könnyen jött pénzre ácsingózók életét. A múlt héten – újfent – roppant gyorsan keresztülhajtottak egy törvényt a parlamenten, amely a nemzeti otthonteremtési közösség (nok) nevű képződményt hozza létre.

Első nekifutásra nem igazán könnyű megérteni az angol mintára létrehozott új lakás-előtakarékossági rendszert. A nok a következő elven fog működni:

Minimum 10, maximum 15 éven keresztül havonta folyamatosan befizetünk egy kasszába (ezt hívjuk közösségnek). Előre felső korlátként eldöntött, 10 és 40 millió forint közötti értéken fognak a közösség tagjai új lakásokat vásárolni.

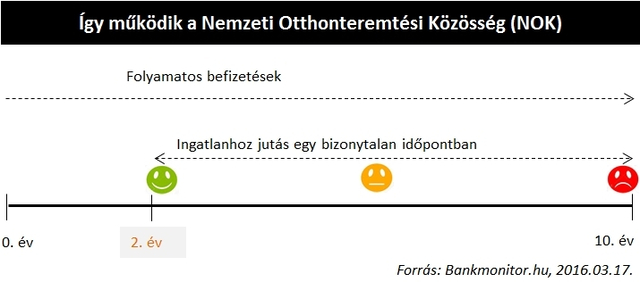

A Bankmonitor bemutatja egy példán keresztül, hogyan zajlik az egész, és mennyi buktató van a rendszerben. Egy példával élve: mi egy 20 millió forintos nok tagjai vagyunk. A futamidő 20 százalékának eltelténél (tehát 2-3 év után) rendszeres időközönként sorsolással kiválasztják, hogy ki kapja meg az összegyűlt pénzt az új lakás megvásárlására.

Tízéves futamidő esetén a legszerencsésebbek 2 év eltelte után megvehetik lakásukat, a legpechesebbek 10 évig várnak. (A sorsolásos kiválasztásról később részletesen írunk.)

Ez így ebben a formában nem tűnik túl vonzónak. Jogos hát a kérdés, hogyan lesz a nok valós versenytársa a lakás-takarékpénztáraknak (ltp)?

A nok előnye: négyszeres állami támogatás

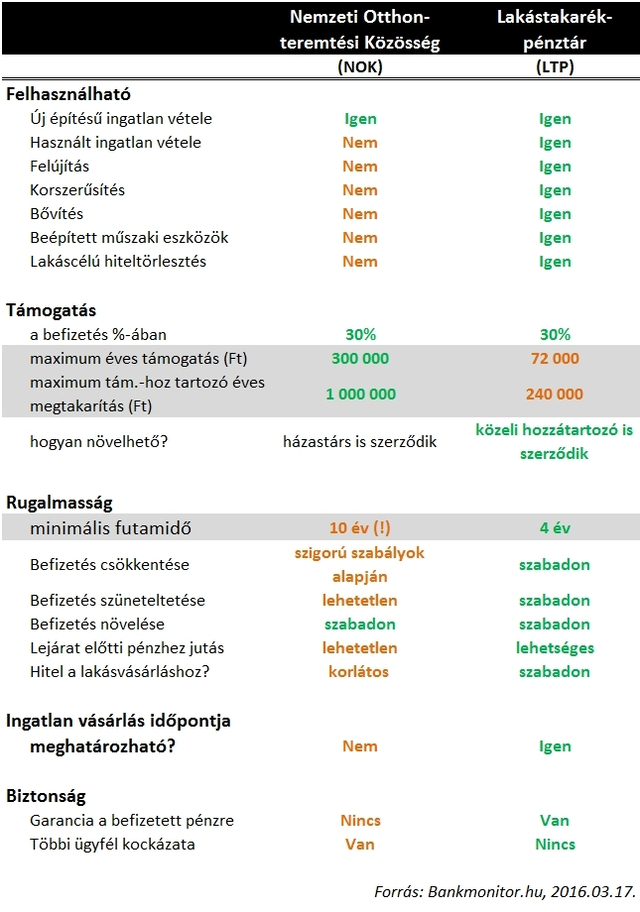

Az elfogadott törvény értelmében a nok keretein belül megtakarítók éves befizetéseik után 30 százalékos, maximum 300 ezer forintnyi (vagyis havi 25 ezer forintos) állami támogatást kaphatnak, míg ugyanez az összeg a lakástakarék esetében évi 72 ezer forint.

A nok maximális támogatásának kihasználásához 83.333 forintot kell havonta, azaz egymillió forintot évente megtakarítani. Erre a jelenlegi valamivel kevesebb, mint 160 ezer forintos nettó átlagos fizetésből viszonylag kevesen lesznek képesek. Ezen kevesek számára is nyitott azonban a kérdés: kizárólagosan a nokot érdemes-e választani?

Az ltp ugyanis lehetőséget ad egy családon belül több szerződés megkötésére (házastárs, gyereke), így ha egy család négy ltp-szerződést köt, akkor gyakorlatilag ugyanott van, ahol a nokkal lenne.

Mégis van egy bosszantó dolog az elfogadott szabályozásban. Azok, akik valaha lakástakarék-szerződésen keresztül állami támogatást kaptak, nem kaphatnak állami támogatást a nok keretein belül. Tekintettel a jelentős számú érintettre, nem zárható ki, hogy ezt az előírást a későbbiekben enyhítik. A törvény pikantériája, hogy jelen formájában nem zárja ki, hogy valaki először nok-, majd ezt követően lakástakarék-szerződést kössön és mindkettőből állami támogatást kapjon. Kizárólag a nok előtti ltp-szerződőket bünteti.

Mire lehet felhasználni a nokot és az ltp-t?

A jelentősen magasabb támogatás fejében erős korlátozásként érvényesül, hogy a nokban gyűlő megtakarítások kizárólag új építésű lakóingatlan megvásárlására fordíthatók. Ezzel szemben az ltp esetében használt lakást is vásárolhatunk, felújíthatunk, bővíthetünk, sőt lakáscélú hitel törlesztésére is felhasználhatjuk a megtakarításunkat.

A megtakarítók számára igen komoly nehézséget fog okozni, hogy pontosan tudniuk kell: számukra a használt lakóingatlan nem lesz alternatíva, kizárólag az új építés kerülhet szóba. Látni kell, hogy nem tudjuk előre, mikor juthatunk ingatlanhoz. Ez lehet 2 év, lehet 10 év is, vagy ennél több, 15 éves futamidő esetén. Ha elkezdtük a nok-befizetéseinket, akkor hiába látjuk meg álmaink ingatlanját egy használt lakás formájában, biztos, hogy nem tudjuk belőle megvenni.

Viszonylag kevés garancia van rá, hogy a bizonytalan jövőben – egyébként előre nem látható árszinten, hiszen az ingatlanpiac változik – ott fog állni előttünk az az új építésű lakás, amiben örömmel élünk hosszú éveken keresztül.

| Egy jó helyzetből induló vállalkozó |

| A nokot szervező cégnek engedélyt kell kérnie a Magyar Nemzeti Banktól. Van azonban egy vállalkozó, aki már most megfelel lényegében minden feltételnek (és ő egyedül): Nyéki Zoltán két cége, a Carion Zrt. és a Poligrupo Hungária Zrt. gyakorlatilag a végrehajtási rendelet hatályba lépése után azonnal kezdheti toborozni a nokba vágyókat. |

És mi van, ha valaki szerencsés, és pár év alatt hozzájut az új ingatlanhoz? A minimálisan 10 éves futamidő alatt a megszerzett lakás tulajdoni lapjára elidegenítési tilalmat jegyeznek be, azaz a lakás nem adható el. A törvény jelenleg nem szabályozza azt a kimenetelt, hogy a tulajdonos eladhatja-e abban az esetben a lakást, ha a teljes futamidőre szóló befizetési kötelezettségét előre teljesíti.

A nok – szemben a csokkal – nem követeli meg, hogy az ingatlan megszerzését követően életvitelszerűen be kell költöznie a tulajdonosnak. Ebből adódóan a bérbeadás nem zárható ki. Ez a helyzet egyébként igen érdekes kimeneteleket eredményezhet: lesz majd olyan szerencsés nok-tag, aki a futamidő elején lakáshoz jut és kiadja, így ő a hátralévő időszakban kamatmentes hitelt törleszt a közösségnek, miközben bérbe adva a lakást, tényleges hozamot termel magának.

Az első nemzeti otthonteremtési közösség két-három hónap múlva indulhat, akkor toborozhat tagokat. Addig meg kell még születnie a törvény végrehajtási rendeletének, amely most még nem tisztázott kérdésekben (például a kiválasztás, sorsolás, elszámolható, felszámítható költségek) is eligazítást nyújt majd.

A nok rendkívül rugalmatlan az ltp-vel szemben:

- nem tudjuk szüneteltetni havi befizetéseinket

- csak erős nehézségek révén lehet csökkenteni havi befizetésünket

- ha valami miatt ki szeretnénk szállni, akkor ez lehetséges, de nem csekély hátránnyal: csak a futamidő végén, legkorábban 10 év múlva, kamatmentesen, állami támogatás nélkül kapjuk vissza a pénzünket (az ltp esetében szintén elveszítjük az állami támogatást, de azonnal hozzájuthatunk befizetésünkhöz)

Speciális kockázatok és mellékhatások

Ha figyelembe vesszük, hogy az új lakóingatlanok ára átlagosan több mint 30 százalékkal haladja meg a használt lakások árát, akkor nem igazán éri meg a sok korlátozás, ami a nokra vonatkozik az ltp-vel szemben. Például ha ltp-t kötünk, használt lakásra is elérhető a 30 százalékos támogatás.

Minden bizonnyal kevéssé fogja megnyugvással eltöltetni a lakásvásárlásra gyűjtögetőket, hogy a nokra az Országos Betétbiztosítási Alap (OBA) 30 millió forintos garanciája nem érvényes. Az ltp esetében ez a védelem adott.

Lefordítva: a pénzünk érzékelt biztonsága lényegesen kisebb lesz. Szabályozói oldalról sok minden tehető azért, hogy a valós kockázat minimális legyen, de ettől függetlenül az OBA-garancia hiánya súlyos teherként fog jelentkezni a legtöbb megtakarító szemében.

A rendesen fizetők ráfaragnak, ha lesz bárki, aki nem fizeti a díjat

Van még itt egy olyan tényező, ami szintén komoly fejtörés forrásává válhat: a nok keretein belül megtakarítók viselik az adott közösség többi tagjának esetleges nemfizetési kockázatát is.

Ez annyit jelent, hogy ha nem fizet valaki a közösségből rendszeresen, akkor az korlátozza a többi tag lakáshoz jutását. Nem lesz meg ugyanis a forrás a következő lakás megvásárlására. Ez a kockázat abban az esetben érdemi, ha a nem fizető tag már megkapta a saját lakását. Ha még nem kapta meg, akkor nincs nagy gond, mert nem lesz jogosult lakásvásárlásra, ha elmaradása van.

Aki megkapta a lakását, és utána nem hajlandó fizetni tovább a rá kimért havi nok-díjat, azt akár ki is tehetik az ingatlanból, ha máshogyan nem tudják behajtani rajta az adósságát. Még – az egyébként nem túl népszerű – magáncsőd intézményét sem lehet igénybe venni, azonnali bírósági végrehajtási eljárást indítanak vele szemben, melynek a vége várhatóan kilakoltatás és az ingatlan elárverezése lesz.

A lakástakarékkal elérhető pénzügyi lehetőségeket az alábbi kalkulátorral számszerűsítheti:

Sorsolás, lottó, fogyasztói csoport?

Mit is jelent a sorsolással történő lakáshoz jutás? Feltételezve, hogy havonta mindenki azonos összeget fizet be, minden tag egyidőben válik jogosulttá, hogy megkaphassa a rendelkezésre álló pénzt lakásvásárlásra. Venni azonban csak a tagok kis része tud, hiszen a teljes futamidő alatt gyűlik össze annyi pénz, hogy mindenki megvásárolhassa a lakását.

A kiválasztás tehát sorolással történhet meg. A valószínűség, hogy egy adott sorsoláson mi nyerjük el a lakásvásárlás jogát (azonos havi befizetések és 10 éves futamidő mellett) 20 százalék, azaz egy az öthöz, egy olyan sorsoláson, amelyet 2 évente tudnak megrendezni. Természetesen lehet gyakoribb a sorsolás, de ez esetben a valószínűség a nyerésre kisebb lesz.

Megéri többet fizetni?

A törvényjavaslat értelmében, ha valaki extra befizetést is teljesít, akkor a többiek elé kerül a kiválasztási folyamatban, azaz előbb vehet lakást. Ebből adódóan elvileg megéri minél gyorsabban, minél többet befizetni. A csavar ott jön, hogy az állami támogatás összege maximált, így könnyen oda juthatunk, hogy kamatmentesen és állami támogatás (azaz mindenféle valós hozam) nélkül áll a pénzünk a közösség kasszájában.

Ha valaki ezen keretrendszeren belül optimalizálni szeretné lakáshoz jutási esélyeit, akkor a játékelmélet megmutatja, milyen nehéz is ideálisan kijönni az egészből. Nem elegendő ugyanis a saját lehetőségeinket felmérni, csak akkor járhatunk jól, ha nagyjából meg tudjuk határozni a többi tag által teljesített többletbefizetést is. Hiszen hiába fizet be valaki plusz 500 ezer forintot, ha másik 5 tag plusz 600 ezret fizet be. Nem lesz könnyű, különösen egy nagy taglétszámú közösség esetében.* * * Minden, amit a 2024-ben induló CSOK Plusz támogatásról tudni kell

Jövőre indul a CSOK Plusz támogatás, ami a gyermekvállalást tervező pároknak jelenthet akár 50 millió Ft kedvezményes hitelt, valamint gyerekenként 10 millió Ft hitelelengedést. A CSOK Plusz minden településen elérhető lesz, ráadásul kombinálható a babaváró hitellel és a Falusi csok-kal. Ezzel a kalkulátorral megtudhatod, hogy 2024-től mennyivel jársz jobban az új CSOK Plusszal!

HVG-előfizetés digitálisan is!

Rendelje meg a HVG hetilapot papíron vagy digitálisan, és olvasson minket bárhol, bármikor!