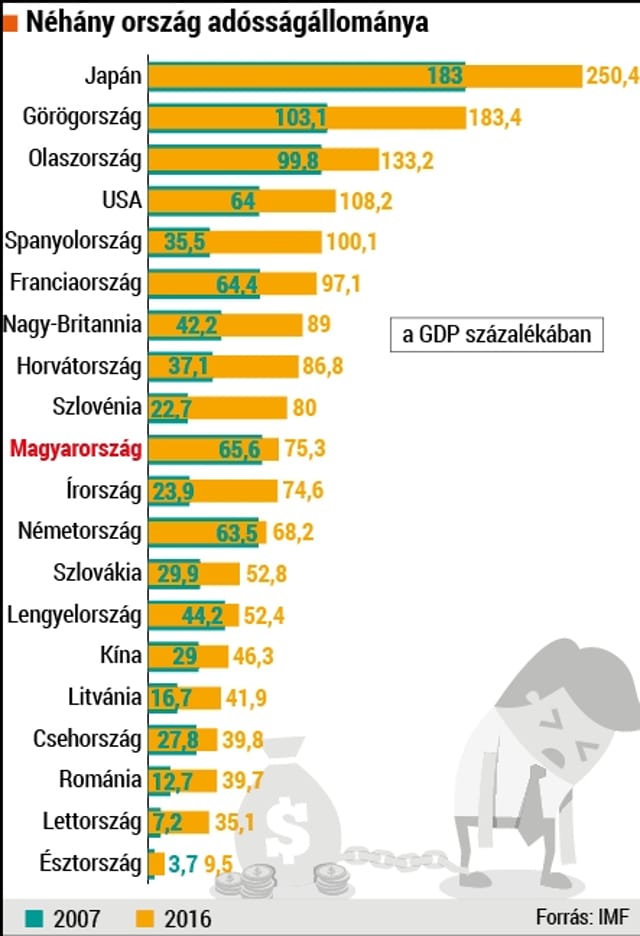

Már a gazdasági válság kirobbanásában is meghatározó szerepet játszott a nyakló nélküli hitelfelvétel, ami éppúgy jellemezte az amerikai, az ír és a spanyol ingatlanvásárlókat, mint a görög kormányt. Ám mintha semmi nem történt volna, a globális adósságállomány azóta is tovább duzzadt, a kormányok, vállalatok és háztartások tartozásainak összege elérte a 152 ezermilliárd dollárt. Az IMF pénzügyi stabilitási jelentése szerint ez történelmi rekord, és a világ GDP-jének a 225 százaléka. Az IMF és a Világbank őszi közgyűlésére készült dokumentum különösen aggasztónak tartja, hogy az adósságállomány kétharmadát – 100 ezermilliárd dollárt – a magánszektor halmozta fel.

Az eladósodottság látványos növekedésének számos oka van, de mind összefügg azzal, hogy a jegybankok és a kormányok a 2008-ban kirobbant válság kezelése során korábban szokatlan együttműködéssel próbálták meg újraindítani a gazdasági növekedést. Kína például óriási költségvetési injekcióval mentette meg a konjunktúrát – ennek következtében bő másfélszeresére, a GDP 46,3 százalékára nőtt az államadóssága. Az USA elsőként lábalt ki a recesszióból – ám ennek az volt az ára, hogy a szövetségi kormány tartozása Barack Obama hivatali ideje alatt 10 ezerről 19 ezermilliárd dollárra duzzadt. Ezzel párhuzamosan Washingtonban feléledt a félelem, hogy túl sok amerikai államkötvény van az egyre komolyabb riválissá váló Kína birtokában. Ez csak részben igaz, hiszen a 19-ből 12,9 ezermilliárd dollárt amerikai lakossági és intézményi befektetők birtokolnak, illetve az állami nyugdíjkassza, de a külföldiek közül valóban Kína az első, 1250 milliárd dolláros állománnyal.

Az eurózóna tagjait nyomja a válságkezelés irdatlan költsége; kiugróan nőtt a görög, az olasz, az ír és a spanyol államadósság. Az utóbbi kettő példa lehet az IMF azon megállapítására, hogy a kormányok tartozása azért is emelkedhetett jelentősen 2008 óta, mert a bankszektor szanálásával megmentették ugyan az ingatlanszektor összeomlásának legsúlyosabb következményeitől a gazdaságot, cserébe viszont jócskán eladósodtak. A magánszektor gyors ütemben növelte hitelfelvételét, mivel a jegybankok zéróra vitték le az irányadó kamatlábat, így példátlanul olcsón tudtak új forráshoz jutni – állapítja meg az IMF jelentése. Ez éppúgy jellemző volt a fejlett ipari országok vállalataira – az amerikai cégek például külföldi nyereségük költséges repatriálása helyett sokkal olcsóbb kötvénykibocsátással jutottak pénzhez –, mint a fejlődő régió cégeire. Utóbbiak közül a kínai államvasútnak, illetve a brazil Petrobras olajmonopóliumnak már akkora tartozása van, mint egy közepes méretű európai országnak.

A hatalmasra duzzadt adósságállomány miatt a költségvetések nem tudnak gazdaságélénkítő intézkedéseket hozni, amikre pedig a jegybankok muníciójának kimerülésével az IMF és az OECD szerint is szükség lenne. A cégek a beruházásaikat, a lakosság a vásárlásait halaszthatja el. A túl magas adósság megfojtja a konjunktúrát, s mindez még nagyobb teherré teszi a tartozásokat, amiket az eddig sikertelenül gerjeszteni próbált infláció sem segít felmorzsolni – és ezzel a kör bezárul. AZ IMF azt tartaná megoldásnak, ha a kormányok célzott intézkedésekkel segítenék, hogy a magánszektor súlyosan eladósodott, emiatt rendszerszintű veszélyt jelentő szereplőinek tartozása – például a futamidő meghosszabbításával, garanciavállalással – kezelhetőbbé váljon.

Óvatosságra int a zéró kamatláb és a kötvényvásárlási programok jellemezte környezet megváltoztatása is. Erre a legjobb példa, hogy a hetedik éve gazdasági növekedést felmutató USA jegybankjának szerepét betöltő Fed hány alkalommal halasztotta el a tavaly decemberi után többször is kilátásba helyezett újabb kamatemelését, amire legközelebb két hónap múlva lesz komolyan vehető esély. Ha a Fed szigorít, annak világgazdasági hatása lesz, mert emelkedő kamatok mellett nehezebb törleszteni az adósságterheket. Különösen veszélyes helyzetben vannak a fejlődő országok, amelyek együttes államadóssága az ezredfordulós 2100 milliárdról tavalyra 6800 milliárd dollárra nőtt. A kedvező kamatkörnyezetben és emelkedő nyersanyagárak mellett felvett hitel visszafizetésében pedig ennek az országcsoportnak az utóbbi három évben már zuhanó nyersanyagárak mellett más sem hiányzik, mint hogy a kamatterhei nőjenek, majd a bajok láttán a valutájuk is leértékelődjön.

A német Deutsche Bank részvényei körül kialakult pánik kapcsán az IMF arra figyelmeztet, hogy elsősorban Kína és az eurózóna bankjaiban kellene rendet rakni, mert az USA-ban ezt már megtették. A kínai pénzintézetek tele vannak kockázatos hitelekkel, amelyeket állami vállalatoknak nyújtottak, azok pedig a pénzt gyakran nehezen megtérülő beruházásokra költötték, vagy a forrásokhoz nehezebben hozzáférőket kiszolgáló árnyékbanki rendszerbe csatornázták. Az eurózóna pénzintézetei pedig az IMF-jelentés megfogalmazása szerint „krónikus nyereségességi válsággal” küzdenek: befektetési banki tevékenységük visszaszorulásával, illetve a zéróhoz közeli, sőt esetenként negatív kamatok mellett nehéz profitot termelniük. Különösen úgy, hogy a könyveikben még jelentős mennyiségű befagyott hitel rejlik.

A bizonytalanságot növeli, hogy a Financial Times londoni üzleti napilap hétfői híre szerint az Európai Központi Bank a nyári stresszteszt során elnézően bánt a Deutsche Bankkal, amely egyik érdekeltségének a vizsgált időszak végéig le nem zárult eladásából befolyt 4 milliárd dollárral kozmetikázhatta tőkemegfelelési mutatóját. Az IMF pénzügyi stabilitási jelentése azt állítja, hogy a fejlett ipari országokban még egy biztató gazdasági növekedési környezetben is lenne 12 ezermilliárd dollárnyi olyan banki kinnlevőség, amely ingatag profitkilátású marad, ebből 8500 milliárd az európai pénzintézetek könyveiben. A Valutaalap szerint a rossz hitelektől jogszabályi könnyítésekkel lehetne megszabadulni. De az európai bankrendszerben az is probléma – teszi hozzá –, hogy túl sok fiók gyűjt kevés betétet, és több bank magas költségszinttel működik. Ez fiókbezárásokhoz és felvásárlásokhoz vezethet. E folyamatok következtében az európai bankok nyeresége évi 40 milliárd dollárral emelkedhet, s az „egészségesnek” minősíthető pénzintézetek aránya a tavalyi 17-ről 72 százalékra nőhet.

NAGY GÁBOR