Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"105a3a62-0551-4ace-8397-5902db08f6e3","c_author":"HVG","category":"itthon","description":"Az alkotmánybírónak jelölt Kozma Ákos munkáját több kritika is érte az elmúlt években, mind itthonról, mind külföldről. A regnálása alatt sorolta át B kategóriába a Nemzeti Emberi Jogi Intézmények Világszövetsége a magyar ombudsmani intézményt. ","shortLead":"Az alkotmánybírónak jelölt Kozma Ákos munkáját több kritika is érte az elmúlt években, mind itthonról, mind külföldről...","id":"20250605_ombudsman-kozma-akos-fidesz-alkotmanybiro-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/105a3a62-0551-4ace-8397-5902db08f6e3.jpg","index":0,"item":"7a3f17b4-b87b-47d8-b6f4-f307659c659d","keywords":null,"link":"/itthon/20250605_ombudsman-kozma-akos-fidesz-alkotmanybiro-ebx","timestamp":"2025. június. 05. 17:53","title":"A sokat bírált ombudsmant, Kozma Ákost jelöli a Fidesz alkotmánybírónak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c877dc01-e402-4ca4-aeeb-1330fee354d1","c_author":"hvg.hu","category":"kultura","description":"100 éve született Tony Curtis, a színésznő édesapja.","shortLead":"100 éve született Tony Curtis, a színésznő édesapja.","id":"20250606_Buszke-magyar-vagyok-videouzenetet-kuldott-Jamie-Lee-Curtis","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c877dc01-e402-4ca4-aeeb-1330fee354d1.jpg","index":0,"item":"62a9448b-e6a5-4c4f-b2dc-b96ba282b1cd","keywords":null,"link":"/kultura/20250606_Buszke-magyar-vagyok-videouzenetet-kuldott-Jamie-Lee-Curtis","timestamp":"2025. június. 06. 08:52","title":"„Büszke magyar vagyok” – videóüzenetet küldött Jamie Lee Curtis","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"221dea4c-057c-41a6-a651-47732ac06f9e","c_author":"Fülöp István","category":"360","description":"Fideszes körökben sem lehet valami vonzó a propaganda: a kormánybarát nagy hírportálok nézettsége a közpénzből fizetett Facebook-hirdetések és a mind gyakoribb vezetőcserék, tulajdonosváltások ellenére is esik. Ez is szerepet játszhatott abban, hogy a Fidesz átstrukturálja sajtóját, és az online térben erősítene harcosaival.","shortLead":"Fideszes körökben sem lehet valami vonzó a propaganda: a kormánybarát nagy hírportálok nézettsége a közpénzből fizetett...","id":"20250606_hvg-lekattannak-fideszes-media-atszervezes-fogyatkozo-olvasok-kattintas-szamok-facebook-hirdetesek-origo-mandiner-index-olvasottsag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/221dea4c-057c-41a6-a651-47732ac06f9e.jpg","index":0,"item":"39ed1508-9982-49c9-b11a-1eb2de0ddcdc","keywords":null,"link":"/360/20250606_hvg-lekattannak-fideszes-media-atszervezes-fogyatkozo-olvasok-kattintas-szamok-facebook-hirdetesek-origo-mandiner-index-olvasottsag","timestamp":"2025. június. 06. 06:30","title":"Zuhan a Fidesz-média – visszaütött Orbán mondása, hogy „a szív végül legyőzi a pénzt”?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4711ad29-e236-4183-8c93-942477f8e11f","c_author":"HVG","category":"tudomany","description":"Ismét közreadta az iOS és iPadOS 18 használati adatait az Apple, és a jelek szerint a felhasználók zöme már a cég legfrissebb rendszereit használja. Van azonban valami, amiről gyanúsan hallgatnak Cupertinóban.","shortLead":"Ismét közreadta az iOS és iPadOS 18 használati adatait az Apple, és a jelek szerint a felhasználók zöme már a cég...","id":"20250606_apple-iphone-ios18-hasznalati-adatok-statisztika","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4711ad29-e236-4183-8c93-942477f8e11f.jpg","index":0,"item":"091a1199-ee9d-4207-9bdd-0cc18bca63d7","keywords":null,"link":"/tudomany/20250606_apple-iphone-ios18-hasznalati-adatok-statisztika","timestamp":"2025. június. 06. 15:03","title":"Kitárta lapjait az Apple: ennyien mondtak igent a cég újításaira","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"560fcc36-f85c-4a1d-84e2-a164d90eb5d2","c_author":"HVG","category":"cegauto","description":"A látványos külsejű Alfa Romeo TZ3 olyan ritka, hogy sokan nem is tudnak a létezéséről.","shortLead":"A látványos külsejű Alfa Romeo TZ3 olyan ritka, hogy sokan nem is tudnak a létezéséről.","id":"20250607_olasz-vipera-84-literes-motorral-var-uj-gazdara-ez-a-szuperritka-alfa-romeo-tz3-stradale","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/560fcc36-f85c-4a1d-84e2-a164d90eb5d2.jpg","index":0,"item":"b916b8a5-1251-4be9-bb3a-d9acff6211d1","keywords":null,"link":"/cegauto/20250607_olasz-vipera-84-literes-motorral-var-uj-gazdara-ez-a-szuperritka-alfa-romeo-tz3-stradale","timestamp":"2025. június. 07. 07:21","title":"Olasz vipera: 8,4 literes motorral vár új gazdára ez a szuperritka Alfa Romeo","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2c6a23c2-c1e8-4ae0-9d55-89fb30289ac9","c_author":"HVG","category":"tudomany","description":"Áttörést érhettek el ausztrál kutatók a HIV-vírussal kapcsolatban – méghozzá akkorát, hogy ők is többször visszamentek a laborba megnézni, tényleg működik-e. ","shortLead":"Áttörést érhettek el ausztrál kutatók a HIV-vírussal kapcsolatban – méghozzá akkorát, hogy ők is többször visszamentek...","id":"20250605_hiv-mrns-technologia-virus-elocsalogatasa-betegseg-gyogyitasa-attores","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2c6a23c2-c1e8-4ae0-9d55-89fb30289ac9.jpg","index":0,"item":"1ace41a5-ae0c-4a79-8230-1d428c1f0164","keywords":null,"link":"/tudomany/20250605_hiv-mrns-technologia-virus-elocsalogatasa-betegseg-gyogyitasa-attores","timestamp":"2025. június. 05. 20:03","title":"Egy mRNS-módszer csalogathatja elő a szervezetben rejtőző HIV-vírust, hogy aztán végleg elpusztítható legyen","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"48bfaeb8-e9c5-4a21-85af-c3141c42a7ac","c_author":"Urzinol","category":"brandchannel","description":"A nyári időszak sokak számára a szabadság, a könnyed bulik, a vízparti lazulás és a fesztiválok szezonja. A gondtalan pillanatok mögött azonban leselkedik egy gyakori, mégis sokszor elhanyagolt probléma: a köznyelvben felfázásnak hívott hólyaghurut, azaz a húgyúti fertőzés. Ez különösen a nők körében fordul elő, és nyáron még gyakoribb lehet, főleg, ha nem figyelünk oda néhány egyszerű, de fontos szempont betartására.","shortLead":"A nyári időszak sokak számára a szabadság, a könnyed bulik, a vízparti lazulás és a fesztiválok szezonja. A gondtalan...","id":"20250528_tunetmentes-fesztivalszezon-hugyuti-fertozes-urzinol","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/48bfaeb8-e9c5-4a21-85af-c3141c42a7ac.jpg","index":0,"item":"6f82ba2a-0d3f-4ffc-abf4-72e5cea43c32","keywords":null,"link":"/brandchannel/20250528_tunetmentes-fesztivalszezon-hugyuti-fertozes-urzinol","timestamp":"2025. június. 06. 07:30","title":"Legyen tünetmentes a fesztiválszezon! Így kerülhető el a húgyúti fertőzés nyáron","trackingCode":"RELATED","c_isbrandchannel":true,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":"Urzinol","c_partnerlogo":"13bb1707-7561-455d-b384-3e2a71ec9e0f","c_partnertag":""},{"available":true,"c_guid":"8cc9e429-2820-4248-9d65-e2fb86cb1205","c_author":"hvg.hu","category":"itthon","description":"A volt miniszterelnök visszavonulása óta először szólalt meg. Szerinte jól döntöttek a Demokratikus Koalíció tagjai, amikor Dobrev Klárát választották meg a párt elnökének. ","shortLead":"A volt miniszterelnök visszavonulása óta először szólalt meg. Szerinte jól döntöttek a Demokratikus Koalíció tagjai...","id":"20250606_Megszolalt-Gyurcsany-Ferenc-Sokat-kaptam-a-politikatol-es-sokat-probaltam-adni-a-hazamnak-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8cc9e429-2820-4248-9d65-e2fb86cb1205.jpg","index":0,"item":"408329f6-aa26-4a0b-8e7e-6b6650f560ab","keywords":null,"link":"/itthon/20250606_Megszolalt-Gyurcsany-Ferenc-Sokat-kaptam-a-politikatol-es-sokat-probaltam-adni-a-hazamnak-ebx","timestamp":"2025. június. 06. 14:44","title":"Videón búcsúzik Gyurcsány Ferenc: Vagyonomat nem gyarapítottam, annak jelentős részét Klárával közösen szép célokra fordítottuk","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

A gazdaság lassulására készül Európa, és ezt Magyarország is megérezheti

szerző:

hvg.hu

Tetszett a cikk?

Értékelje a cikket:

Köszönjük!

Még nem tett konkrét gazdaságélénkítő lépéseket az Európai Központi Bank, de jelezte, hogy ilyenekre készül. Mario Draghi elnök megbízatása októberben véget ér, így szeptemberben kamatcsökkentést és a kötvényvásárlási program (vagyis a pénzpumpa) újraindítását jelenthetik be.

Nem okozott meglepetést az Európai Központi Bank (EKB) igazgatótanácsa, az elemzői várakozásoknak megfelelően változatlan szinten tartotta az irányadó kamatokat július 25-ei döntésével.

Készül a gazdaságélénkítés

Az elemzők többsége azonban a bejelentés előtt biztosra vette, hogy az EKB gazdaságélénkítő intézkedésekre készül. Igaz, arra számítottak (mint kiderült: helyesen), hogy júliusban még nem fog konkrét lépéseket tenni az euróövezeti központi bank, azokra valószínűleg majd csak szeptemberben kerít sort, viszont indoklásában elkezdi felkészíteni a piacokat. Az EKB egy ideje azt kommunikálja, hogy a kamatokat a „jelenlegi szinten” tervezi tartani, a várakozás az volt, hogy erről a „jelenlegi vagy annál alacsonyabb szinten” kifejezésre térnek át, előrevetítve a szeptemberi kamatcsökkentést. Ez pontosan így is történt.

Az EKB betéti kamatlába jelenleg -0,4 százalék, ezt szeptemberben -0,5 százalékra csökkenthetik. A negatív kamatláb azt jelenti, hogy a bankok nemhogy kamatot nem kapnak, ha az EKB-ba teszik a pénzüket, de nekik kell fizetniük. Ennek elvileg arra kellene ösztönöznie a bankokat, hogy ne az EKB-ban parkoltassák a pénzüket, hanem hitelezzenek, befektessenek, vagyis pörgessék a gazdaságot. Ugyanakkor számtalan bank panaszkodik arra, hogy a gyenge kamatkörnyezet miatt alig tudnak nyereséget termelni, ami hitelezési tevékenységük visszafogásához vezet.

Az újabb kamatcsökkentés mellett valószínű, hogy az EKB fel fogja támasztani kötvényvásárlási programját, vagyis újra elkezd pénzt pumpálni a gazdaságba. Az előző programot a gazdasági válság idején indították és csak 2018 decemberében zárták le, ennek keretében 2,6 billió eurónyi állampapírt és vállalati kötvényt vásároltak. Az új program 2019 végén indulhat, értéke egy év alatt 40 milliárd euró lehet.

Mario Draghi

AFP / Daniel Rolnad

Mario Draghi EKB-elnöknek egyébként ez volt az utolsó előtti kamatdöntő ülése, szeptemberben még ő lesz az elnök, helyét várhatóan Christine Lagarde fogja átvenni októberben, aki már lemondott a Nemzetközi Valutaalap (IMF) vezetéséről.

Lassul a növekedés, és sok a kockázat

Nem csak Draghi gondolja, hogy szükség van gazdaságélénkítő intézkedésekre. A világgazdaság növekedése lassul, az eurózóna gazdasága (különösen a német) gyengélkedik, nagyon sok a kockázati tényező, az eurózónában az infláció pedig továbbra is elmarad a 3 százalékos céltól.

Maga az EKB júniusban az euróövezet idei GDP-növekedésével kapcsolatos előrejelzést 1,2 százalékra javította az addig várt 1,1 százalékról, a jövő évre vonatkozó adatot ugyanakkor 1,6 százalékról 1,4 százalékra rontotta. Tavaly 1,9 százalékkal nőtt az euróövezet GDP-je.

Az IMF július 23-án közzétett frissített jelentésében (World Economic Outlook) azt jelezte, hogy a világ GDP-je az idén 3,2 százalékkal, jövőre 3,5 százalékkal nőhet, ami mindkét évben 0,1 százalékpontos rontás az áprilisi várakozásához képest. Tavaly a globális GDP 3,6 százalékkal, 2017-ben pedig 3,8 százalékkal nőtt.

A német gazdaság nemcsak az eurózóna, hanem egész Európa gazdaságának motorja, de jelenleg erősen döcög: az első négy hónapban az ipari termelés 1,8 százalékkal csökkent. A Bundesbank a gyenge adatok hatására jelentősen visszafogta a német gazdaság idei növekedésével kapcsolatos előrejelzését. A német jegybank szerint az ipari ágazatot egész évben sújtja majd a gyenge kereslet, így 2019-ben mindössze 0,6 százalékkal nőhet a német GDP – decemberben még 1,6 százalékot vártak. A német feldolgozóipar gyengélkedése már hónapok óta tart, a friss adatok szerint júliusban még mélyebbre süllyedt az aktivitást mérő bmi-index, és már csak 43,1 ponton áll (a gazdaság lassulására készül Európa, és ezt mi is megérezhetjük), ami 7 éves negatív rekord.

A bőrünkön érezhetjük

A magyar kis, nyitott, elsősorban Nyugat-Európához és különösen Németországhoz kötött gazdaság, így ha ott lassul a növekedés (vagy esetleg recesszióba fordul), azt egészen biztosan megérezzük. Gulyás Gergely Miniszterelnökséget vezető miniszter márciusban valamiért szeptemberre vizionált kisebb gazdasági válságot, Varga Mihály pénzügyminiszter pedig február elején jelentette be, hogy gazdaságvédelmi programot állítanak össze egy esetleges válság tüneteinek enyhítésére. A konkrét lépéseket május végén jelentették be, de azok a hvg.hu által megkérdezett adószakértő szerint csekély hatásúak.

Túry Gergely

A kormány tagjai minden adandó alkalommal hangsúlyozzák, hogy a magyar gazdaság növekedése stabil, fenntartható és az unió élmezőnyébe tartozik. A kormány 2020-ra 4 százalékos GDP-növekedést vár, ezzel elég optimistának mondható, a magyar jegybank is csak 3,3 százalékkal számol, az IMF pedig csak 2,7 százalékkal.

Egy esetleges válságra való felkészülésben fontos lenne minél alacsonyabb szintre csökkenteni a GDP-arányos államadósságot, miközben az ínséges időkben az államnak növelnie kell majd az adósságot, hogy többet tudjon költeni a károk mérséklésére, és nem mindegy, 40, 50 vagy 60 százalékos szintről kezd neki. Ehhez képest a kormány évek óta csak alacsonyan (3 százalék alatt) tartja az éves hiányt, és mivel a GDP ennél gyorsabban bővül, a gazdaság lassan növi ki a hiányt. Ebben nem is lesz változás, a 2020-as büdzsét egyszázalékos hiánnyal tervezték, év végére 67 százalékos államadósságot várnak. Az uniós tagállamok kormányainak jelentős része eközben pluszos költségvetést visz, vagyis a magyarral ellentétben kevesebbet költ, mint amennyi bevétele van.

A kereskedelmi háború árfolyamháború is

A világgazdaság növekedését visszafogja az USA és Kína vám- és gazdasági háborúja. Ráadásul lehetetlen megjósolni, romlani vagy javulni fog-e a helyzet. Donald Trump amerikai elnöknek ráadásul Európa is szúrja a szemét, egész pontosan az, hogy az USA többet importál az EU-ból, mint az EU az USA-ból – a külkereskedelmi deficitet Trump úgy szokta értékelni, hogy országát kizsákmányolják (bár ez valójában korántsem ilyen egyszerű). Ahogy Kína esetében, lehetetlen megjósolni, hogy az EU és az USA vámháborúja eszkalálódni fog-e. Trump már kampányüzemmódban van, bármilyen enyhülést vagy megállapodást sikerként adhat el a választóinak, akik ugyanakkor a kemény, nacionalista-protekcionista lépésekre is vevők lehetnek.

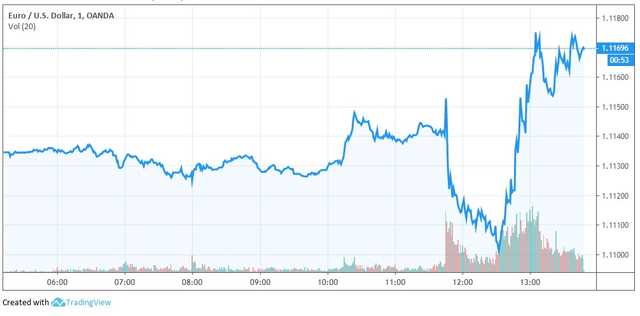

Az EKB-nek elvileg nem dolga az euró árfolyamával foglalkozni, csak az árstabilitással és az inflációs céllal, de az Amerikával folytatott külkereskedelem szempontjából nem mellékes, hogyan áll egymáshoz képest a két valuta: ha az euró gyengébb, az európai exportőrök dollárban kapott bevétele több eurót ér. Az EKB bejelentése után egyébként az euró dollárhoz viszonyított árfolyama kétéves csúcsára emelkedett.

Forrás: Tradingview

Az amerikai központi bank szerepét betöltő Fed az EKB után, július végén tart kamatdöntő ülést. Ha az EKB már a Fed előtt kamatot csökkentett volna, az drasztikusabb lépésekre sarkallhatná a Fed-et (aminek mozgástere is nagyobb, az irányadó kamatsáv 2,25-2,5 százalék között van), egy, a vártnál nagyobb kamatcsökkentés megerősítheti a dollárt.

Egyébként az MNB is az EKB-ra és a Fed-re vár, legalábbis ezzel indokolta a Monetáris Tanács az alapkamat változatlan szinten tartását. A jegybankban arra számítanak, hogy mind az EKB, mind a Fed a lazítás felé fog elmozdulni, ám mivel a gazdasági környezet nagyon változékony, a 2. félévben beérkező adatok tükrében tisztulni fog a kép – addig „az óvatosság a legfontosabb”.

A brexitből még bármi lehet

A másik nagy (megint csak megjósolhatatlan) kockázati tényező a brexit. Boris Johnson frissen hivatalba lépett brit miniszterelnök azt ígérte, az Egyesült Királyság így vagy úgy, de (az épp aktuális) október 31-ei határidővel kilép az Európai Unióból. Johnson saját bevallása szerint nem akar rendezetlen kilépést, azonban az elődje, Theresa May által letárgyalt megállapodást már többször leszavazta a parlament, és maga Johnson is elutasította. Ugyanakkor az Európai Bizottság (mások mellett Michel Barnier brexit-főtárgyaló) elég egyértelműen kijelentették, hogy szó sem lehet a kilépés feltételeinek újratárgyalásáról – erre egyébként októberig már idő sincs.

AFP / Ben Stanstall

Ha az Egyesült Királyság rendezetlenül szakad ki az EU-ból, akkor egyik pillanatról a másikra harmadik országgá válik, a csatornán átívelő kereskedelmi és termelési láncok megszakadnak, a pénzügyi kapcsolatok ellehetetlenülnek. Legalábbis ideiglenesen, amíg a kapcsolatokat nem rendezik. Ettől függetlenül nem csak a brit, az európai gazdaság (különösen a német) is megsínylene egy rendezetlen kilépést.

Jelen pillanatban csak a bizonytalanság biztos, Johnson októberig akár meg is bukhat, a brit belpolitika (még jobban) összeomolhat, előre hozott választásokat vagy újabb brexit-népszavazást is kiírhatnak. Ilyen helyzetben London valószínűleg a kilépés elhalasztását kérné az EU-tól. De az is benne van a pakliban, hogy Johnson ki tud harcolni valami minimális engedményt Brüsszeltől, amivel felvértezve esetleg mégis át tudja passzírozni Theresa May megállapodását a parlamenten.