Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"95ad659f-776d-4000-adb4-3045874d88e6","c_author":"4iG Informatikai Zrt. ","category":"brandchannel","description":"A negyedik ipari forradalom, vagyis az Ipar 4.0 folyamatai új lehetőségeket teremtenek, az utóbbi években robbanásszerű fejlődésnek lehetünk szemtanúi. Digitalizáció, automatizáció, ipari és kollaborítv robotok, adatfelhasználás és mesterséges intelligencia: a mindannapjaink részei, de vajon mennyire tudjuk használni őket? Podcastunkban többek között erre a kérdésre keressünk a választ!","shortLead":"A negyedik ipari forradalom, vagyis az Ipar 4.0 folyamatai új lehetőségeket teremtenek, az utóbbi években robbanásszerű...","id":"20250610_Ipar-4-0-digitalizacio-digitalis-erettseg-automatizacio-ai-adat-4ig-podcast","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/95ad659f-776d-4000-adb4-3045874d88e6.jpg","index":0,"item":"eb0834b1-634c-47ce-85b1-a6265d95de0b","keywords":null,"link":"/brandchannel/20250610_Ipar-4-0-digitalizacio-digitalis-erettseg-automatizacio-ai-adat-4ig-podcast","timestamp":"2025. június. 11. 11:30","title":"Rengeteg adat áll a rendelkezésünkre, de meg kell tanulni jól használni őket","trackingCode":"RELATED","c_isbrandchannel":true,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":"4iG Group","c_partnerlogo":"1b66984a-afcb-4215-8938-e6673eea3d34","c_partnertag":""},{"available":true,"c_guid":"2ed38a36-e017-4d28-8589-bf10d21355c5","c_author":"hvg.hu","category":"gazdasag","description":"Akad több olyan is, ahol a felnőttektől is csak ezer forintot kérnek el.","shortLead":"Akad több olyan is, ahol a felnőttektől is csak ezer forintot kérnek el.","id":"20250612_balaton-strand-belepo-dragulas-aremelkedes-furdozes","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2ed38a36-e017-4d28-8589-bf10d21355c5.jpg","index":0,"item":"83706873-d3b1-4373-9ca2-3c626f0986a4","keywords":null,"link":"/gazdasag/20250612_balaton-strand-belepo-dragulas-aremelkedes-furdozes","timestamp":"2025. június. 12. 06:48","title":"Van olyan balatoni strand, ahol 47 százalékkal kell többet fizetni a belépőért, mint tavaly","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a2d335d5-3114-42aa-b3b1-1948406f7acb","c_author":"HVG","category":"gazdasag","description":"Több százezer eurót követeltek a Telex szerint az Orbán Viktor öccséhez köthető üzleti körtől, mert gyorsított ügyintézést ígértek külföldiek számára, majd az előleg felvétele után nem történt semmi.","shortLead":"Több százezer eurót követeltek a Telex szerint az Orbán Viktor öccséhez köthető üzleti körtől, mert gyorsított...","id":"20250610_orban-aron-vizum","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a2d335d5-3114-42aa-b3b1-1948406f7acb.jpg","index":0,"item":"0706040f-f7a2-4b51-819a-4fb156f6cc76","keywords":null,"link":"/gazdasag/20250610_orban-aron-vizum","timestamp":"2025. június. 10. 10:25","title":"Újabb részletek derültek ki Orbán Áron körének vízumbizniszéről","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a2fd7706-aca2-48bb-8f52-6b41e0a84491","c_author":"hvg.hu","category":"itthon","description":"Dömösnél tűnt el csütörtökön, Visegrádnál találták meg.","shortLead":"Dömösnél tűnt el csütörtökön, Visegrádnál találták meg.","id":"20250610_Holtan-talaltak-meg-a-Dunaban-par-napja-eltunt-ferfit-Domos","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a2fd7706-aca2-48bb-8f52-6b41e0a84491.jpg","index":0,"item":"03073161-ff14-49e0-98e1-cab76915e23d","keywords":null,"link":"/itthon/20250610_Holtan-talaltak-meg-a-Dunaban-par-napja-eltunt-ferfit-Domos","timestamp":"2025. június. 10. 15:00","title":"Holtan találták meg a Dunában pár napja eltűnt férfit","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"af2a0ad8-3a93-4145-8a42-181fdc278e41","c_author":"Arató László (EUrologus)","category":"eurologus","description":"Az Európai Bizottság elnöke és a külügyi főképviselő bejelentette az újabb, 18. Oroszországgal szembeni szankciós csomagot. Az új büntetőintézkedések főbb célpontjai az orosz energia- és az orosz bankszektor.","shortLead":"Az Európai Bizottság elnöke és a külügyi főképviselő bejelentette az újabb, 18. Oroszországgal szembeni szankciós...","id":"20250610_szankciok_orosz-ukran-haboru_europai-bizottsag-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/af2a0ad8-3a93-4145-8a42-181fdc278e41.jpg","index":0,"item":"34673144-a532-41ae-a81e-95ddbff1b671","keywords":null,"link":"/eurologus/20250610_szankciok_orosz-ukran-haboru_europai-bizottsag-ebx","timestamp":"2025. június. 10. 16:21","title":"Itt az EU újabb szankciós csomagja Oroszország ellen","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8451df9a-96e4-44db-ba1a-ee47b1007fb0","c_author":"hvg.hu","category":"kultura","description":"Az Oscar-díjas rendező Tarr Bélához fűződő, „nem egyszerű” mester-tanítvány kapcsolatáról is beszélt.","shortLead":"Az Oscar-díjas rendező Tarr Bélához fűződő, „nem egyszerű” mester-tanítvány kapcsolatáról is beszélt.","id":"20250611_Nemes-Jeles-Laszlot-halalosan-megfenyegettek-A-londoni-ferfi-forgatasan","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8451df9a-96e4-44db-ba1a-ee47b1007fb0.jpg","index":0,"item":"de3c2171-bb1b-4a7e-8f17-df970890ff84","keywords":null,"link":"/kultura/20250611_Nemes-Jeles-Laszlot-halalosan-megfenyegettek-A-londoni-ferfi-forgatasan","timestamp":"2025. június. 11. 14:23","title":"Nemes Jeles Lászlóékat halálosan megfenyegették Tarr Béla filmjének forgatásán","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"adaf4a96-74e6-4391-be9b-0b6032af5d8b","c_author":"Balizs Benedek ","category":"sport","description":"Öt nyeretlen meccs után ismét győzött a magyar labdarúgó-válogatott. ","shortLead":"Öt nyeretlen meccs után ismét győzött a magyar labdarúgó-válogatott. ","id":"20250610_magyar-labdarugo-valogatott-azerbajdzsan-baratsagos-merkozes-marco-rossi-uj-taktika-felkeszules-vilagbajnoki-selejtezo-szoboszlai-dominik-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/adaf4a96-74e6-4391-be9b-0b6032af5d8b.jpg","index":0,"item":"687d8fda-9a1b-40c1-84f6-867d846b394f","keywords":null,"link":"/sport/20250610_magyar-labdarugo-valogatott-azerbajdzsan-baratsagos-merkozes-marco-rossi-uj-taktika-felkeszules-vilagbajnoki-selejtezo-szoboszlai-dominik-ebx","timestamp":"2025. június. 10. 19:53","title":"Szenvedősen, de megszakadt a magyar válogatott rossz sorozata: sovány győzelem Azerbajdzsán ellen","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"6e1e9078-b036-42f4-b6f3-88b710289efb","c_author":"HVG","category":"gazdasag","description":"Találóan foglalja össze a G7 elemzése a vendéglátás jelenlegi helyzetét, amikor azt írja, csak három dolog hiányzik belőle: a vendég, a pénztárca és a szakács. A költségek növekedését a vendégek egyre kevésbé képesek megfizetni, javulásra pedig nincs kilátás.","shortLead":"Találóan foglalja össze a G7 elemzése a vendéglátás jelenlegi helyzetét, amikor azt írja, csak három dolog hiányzik...","id":"20250611_Tiz-ev-alatt-eltunt-a-vendeglatohelyek-negyede-Magyarorszagon","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/6e1e9078-b036-42f4-b6f3-88b710289efb.jpg","index":0,"item":"0248857a-4ad8-43ae-bfb2-05cb2dd82412","keywords":null,"link":"/gazdasag/20250611_Tiz-ev-alatt-eltunt-a-vendeglatohelyek-negyede-Magyarorszagon","timestamp":"2025. június. 11. 14:07","title":"Tíz év alatt eltűnt a vendéglátóhelyek negyede Magyarországon","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Adómentes befizetések: így tehetünk félre még több pénzt

szerző:

hvg.hu

Tetszett a cikk?

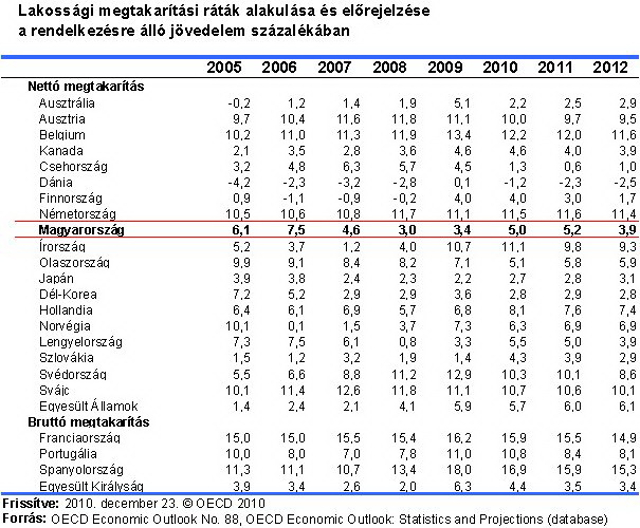

Bár a lakosság felének nincs megtakarítása, az arányt tekintve nem állunk rosszabbul a szomszédainknál. Ettől függetlenül erősebb öngondoskodásra volna szükségünk. Ám ahhoz, hogy változzon a kialakult gyakorlat, és a lakosság hajlandó legyen valamilyen formában félretenni, új szabályokra és gyakorlatra volna szükség.

Ha a magyarhoz hasonlóan fejlett gazdaságok tapasztalataiból indulunk ki, akkor nálunk a megtakarítási hajlandóság átlagosnak mondható. A kelet-közép-európai régióban tehát nem vagyunk lemaradva. Ugyanakkor jelentősen elmaradunk Svédország, Norvégia vagy a német ajkú országok megtakarítási rátájától - hangsúlyozta Vízkeleti Sándor, a Pioneer Alapkezelő vezérigazgatója.

A válság szembesítette az embereket is a személyes eladósodottság és a devizakockázatok veszélyeivel, így a pénzügyi tudatosság növekedett. A hitelezés visszaesése látványosan javította ugyan az ország nettó megtakarítási pozícióját, de a bruttó pénzügyi eszközfelhalmozás inkább romlott, a lakosság pénzügyi eszközei egy részét (2010-ben 410 milliárd forintot) hiteltörlesztésre fordította. Széleskörű társadalmi vita bontakozott ki a nyugdíjak fenntarthatóságáról és a demográfiai kérdésekről, s a lakosság szembesült e problémákkal is. Ez egyértelműen a második pillér felszámolásának (azaz a magánnyugdíjpénztári befizetések államosításának) pozitív hozadéka lehet. A döntéshozóknak előbb-utóbb megoldást kell találniuk a demográfiai olló kinyílásának kompenzálására és a nyugdíj ügy hosszú távú megoldására. A lakossági megtakarítások általános bátorítása és a hazai megtakarítók bizalmának erősítése a kormányzati program része kell, hogy legyen.

Megtakarítás-ösztönzés: kedvező és kedvezőtlen szabályok az elmúlt években

A tartós befektetési számlák 2010-es bevezetésének népszerűségét statisztikák igazolják. Arról nincs információ, hogy az ezekre történő befizetések mennyiben származtak új megtakarításokból, vagy inkább a korábbi megtakarítási formák rovására nyertek teret. A kedvezőtlen intézkedések közé sorolható annak a szabálynak a módosítása, amely szerint önkéntes nyugdíjpénztár és fogalkoztatói nyugdíjszolgáltató intézmény esetén a munkáltatói hozzájárulás 2010. január 1-től nem minősül bevételnek (ami praktikusan adómentességet jelentett), hanem béren kívüli juttatásnak minősítették át 25 százalék szja teherrel.

Forrás: RSM DTM

Ehhez mindenekelőtt azt a régóta fennálló gondot kellene orvosolni, hogy a lakosság megtakarítási szerkezete nem egészséges, 52 százaléknak egyáltalán nincs megtakarítása, 63 százalékuknak pedig kevesebb tartaléka van, mint amennyi néhány hónapra elegendő – legalábbis ez derül ki a Gfk Pénziránytű felméréséből.

A megtakarítást ösztönző támogatások jelenleg adókedvezményeken alapulnak, termékekhez kapcsolódnak és a támogatás mértéke a befektetési időtávval többé-kevésbé arányosan nő, bár nem konzisztens és egységes a rendszer.

Vizkeleti Sándor javaslata szerint célszerű lenne a támogatást nem egyedi termékhez, hanem megtakarítási időtávhoz kapcsolni, s minél hosszabb takarékoskodási időszakot vállalna a megtakarító, annál több kedvezményt kaphatna. Legalább ilyen fontos lenne, hogy ne legyenek kivételezett termékek, az összes hasonló időtávú és költségszintű takarékoskodási formának pedig egyforma elbírálás alá kellene esnie – húzta alá a Pioneer Alapkezelő igazgatója.

A hosszú távú kiszámíthatóság megteremtésével ösztönözni kellene a lakosságot, hogy növelje a megtakarításait, és ezzel csökkenteni lehetne a változásból adódó adminisztrációs terheket is. Az időtartamhoz vagy célhoz kötött megtakarítás, amilyen a nyugdíj is, ösztönzését szolgálhatná, ha a többi cafeteriaelemmel szemben (amelyet jelenleg 19 százalék szja terhel), az önkéntes nyugdíjpénztárba való munkáltatói befizetések a régi szabály lépne újra életbe, magyarán a befizetés nem minősülne bevételnek – ezáltal az praktikusan adómentes lenne – hangsúlyozta Hegedüs Sándor, az RSM DTM adópartnere.

A magánszemélyeket adórendszeren kívüli eszközzel is lehetne motiválni nyugdíj-előtakarékosságra. Amennyiben valaki az adott célnak megfelelően egy számlára rendszeresen pénzösszeget helyez el, akkor azt az állam kipótolja a befizetett összeg 10 - 20 százalékával, de maximalizálva egy meghatározott összegig. E formát célszerű lenne jövedelmi korláthoz kötni, vagy adófizetési kötelezettség hiányához, hiszen egyéb esetben választhatja a NYESZ-t, vagy önkéntes nyugdíjpénztárat. E formának, amely már a lakás-takarékpénztárak és babakötvény esetében is élő gyakorlat, hosszú távon nemcsak a megtakarítások növekedése lehetne a haszna, hanem a megtakarítási attitűd térnyerése is.

* * *Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.

A magánnyugdíjpénztári befizetések államosítása és a kormány gazdasági lépései miatt egyre több magyar viszi megtakarításait külföldre, elsősorban Ausztriába, Svájcba és Szlovákiába - írta a Bloomberg csütörtökön.

A becslések szerint 600 millió euró, azaz 160 milliárd forint parkol a magyar ügyfelek által nyitott az osztrák bankszámlákon - írja szombati számában a Magyar Hírlap.

Átvilágíthatja az állami nyugdíjrendszerbe visszatérők megtakarításait a Kormányzati Ellenőrzési Hivatal (KEHI), ha az Országgyűlés elfogadja a nyugdíjpénztár-választás lebonyolításával összefüggő törvénymódosítást - ismertette előterjesztését Selmeczi Gabriella nyugdíjvédelmi megbízott hétfőn késő este a parlamentben.

Az elmúlt fél évben 6 millió forintot kapott legújabb könyve kiadásáért, ezen kívül 451 ezer forinttal gyarapította feleségével közös bankszámláját Orbán Viktor - derül ki a miniszterelnök legfrissebb vagyonnyilatkozatából, amely az Országgyűlés hivatalos honlapján kívül a kormányfő internetes oldalán is megjelent hétfőn éjszaka.