A jelenleginél alacsonyabb jegybanki alapkamat indokolt a várható inflációs és pénzügyi piaci folyamatok, valamint a tartósan gyenge hazai kereslet miatt – ezzel magyarázta a monetáris tanács kedd délután kiadott közleményében az újabb jegybanki kamatvágást. Az állásfoglalás szerint a gyenge belső kereslet tompítja a költségsokkok inflációs hatását, és azok lecsengése után az inflációs cél teljesülni fog. A testület kétéves csökkentési szünet után augusztus végén vágott először 25 bázispontot az alapkamatból, úgy hogy a kormánypárt által tavaly tavasszal megválasztott külsős tagjai 4:3 arányban leszavazták a jegybank kamattartás mellett voksoló vezetését (Simor Andrást és két alelnökét). Már akkor sejthető volt, hogy ezzel kamatcsökkentési ciklus kezdődött.

A jelek szerint a tanácsot az bátorította kamatvágásra, hogy úgy látják, az európai adósságválságot kezelő intézkedések érdemben javítják a globális pénzügyi piaci környezetet, ami a hazai pénzügyi eszközök felárát is tartósan mérsékelni fogja. Vagyis inkább a pénzügyi kockázatokra, mint a pénzromlásra figyelnek. Az inflációs folyamatok alapján nem lehetett volna kamatot vágni már agusztus végén, és most sem. A Magyar Nemzeti Bank kedden kiadott inflációs előrejelzése szerint ugyanis 2013-ban 5 százalék lehet a pénzromlás mértéke, míg korábban csak 3,5 százalékra számított. Ez valószínűleg inkább a kamatemelést indokolná, nem pedig a kamatcsökkentést, feltéve, hogy a monetáris tanács harcol az infláció ellen.

| Holt tart a kamat? |

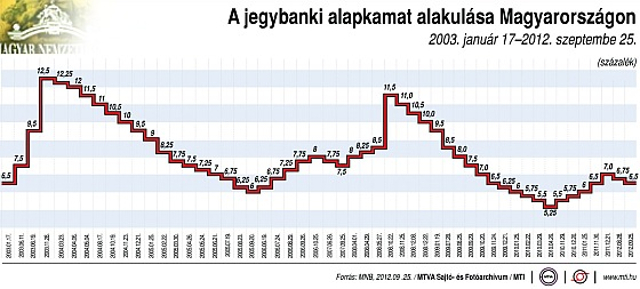

A monetáris tanács öt alkalommal emelt kamatot 2010, a második Orbán-kormány megalakulása óta. 2010. november végén a történelmi rekordnak számító 5,25 százalékról 5,50 százalékra emelte az irányadó rátát, amit decemberben egy újabb 25 bázispontos emelés követett. 2011 januárjában ismét 5,75-ről 6 százalékra emelte az alapkamatot, 2011 novemberében pedig egy nagyobb ugrással 6,50 százalékra. Legutóbb tavaly december végén emelkedett az alapkamat, 7 százalékra. Azóta augusztus végén 6,75 százalékra, most pedig 6,5 százalékra csökkent. |

Lemondtak az inflációs célról?

A kamatcsökkentésnek inflációnövelő hatása van, ami fájdalmasan érinti azokat a társadalmi rétegeket, akiknek az érdekérvényesítő képessége alacsonyabb, emellett hosszabb távon rosszat tesz a gazdasági növekedésnek is. A pénzromlás üteme idén 6 százalék körül alakulhat (a külső áremelő hatások és az adóemelések miatt), ami a jegybank 3 százalékos inflációs céljának kétszerese (és Európa legmagasabb inflációja). A tanács már az első kamatvágás utáni indoklásában is elismerte, hogy az árindex 2013-ban is számottevően meghaladhatja a középtávú cél értékét, az inflációs cél elérése pedig várhatóan kitolódik (az augusztus végéig fenntartott 7 százalékos kamattal még elérhető lett volna). A cél kitolódását az újabb indoklásban is elismeri a tanács, és már csak 2014 második felére várja a 3 százalék elérését.

A jegybanki alapkamat alakulása Magyarországon - kattintson a nagyobb méretért!

Magyar Nemzeti Bank / MTI

A tanács magyarázata azért érdekes, mert burkoltan kitolja az inflációs célt, és a jelek szerint a gazdasági növekedés elősegítése elsőbbrendű számára, mint az infláció letörése (pedig a törvény szerint ennek fordítva kell lennie). Az alacsonyabb alapkamat ugyanis tankönyv szerint a hitelek olcsóbbá tételével növelheti a gazdasági aktivitást. Hozzá kell tenni azonban, hogy az ingadozó és a tartósan magas infláció viszont csökkenti.

| Ártalmas a magas infláció |

Simor András, az MNB elnöke a HVG 2011. március 12-i számában részletesen kifejti, hogy a magas infláció nemcsak hogy nem segít a növekedésen, de kimondottan ártalmas. A jegybank elnöke úgy véli, hogy magas és változékony infláció mellett megbízhatatlanná válik minden gazdasági kalkuláció. Ilyen környezetben óriási energiákat emészt fel, hogy biztosítsuk magunkat az inflációs kockázatok ellen. Kiegyensúlyozott növekedéshez, hazai forrásokból történő beruházásokhoz, új munkahelyek teremtéséhez nem magasabb inflációra van szükség. Egy új vállalkozás beindításához hosszú évekre akarunk kalkulálni a várható bevételekkel, tudni szeretnénk, mennyi lesz a bérnövekedés, mennyit visz el a felvett hitel költsége. A magas infláció miatti bizonytalanság visszafog olyan beruházásokat is, amelyekbe stabilabb környezetben bátran bele mernénk vágni – fejti ki Simor. Magas infláció mellett sokkal nehezebb beruházási hitelt kapni, hiszen mindenki csak a rövid távú megtakarításokat keresi, így a bankok számára kockázatosabbá válik a hosszú távú hitelnyújtás. Emellett a hitelek árazása is kedvezőtlen magas infláció mellett. |

Azt, hogy a tanács nem az inflációs célra figyel, az is mutatja, hogy az indoklás alapján a tanács elsősorban a magyar kockázati felár csökkenése miatt látott teret a kamatvágásra augusztusban. Mint a közlemény írja, „az elmúlt negyedévben mind az inflációs, mind a makrogazdasági kilátások számottevően romlottak, míg a globális pénzügyi piaci környezet és ennek következtében Magyarország kockázati megítélése érdemben javult. Ezeket a tényezőket mérlegelve a júliusi tartást követően a monetáris tanács augusztusban az irányadó kamat 25 bázispontos mérséklése mellett döntött”.

Mit akarnak a külső tagok?

Az augusztusi kamatvágást megelőző hónapokban egy kisebbfajta nyilatkozatháború bontakozott ki a sajtóban a monetáris tanács új külső és belső tagjai (a jegybank vezetése) között. Az MNB alelnökei egyaránt felhívták a figyelmet, hogy az inflációs kilátások és az IMF-tárgyalások nem indokolják a jegybanki alapkamat csökkentését, sőt egy túl korai enyhítés a jegybank szavahihetőségének rontásával még vissza is üthet. A külsős tagok ezzel szemben egyre több alkalommal jelezték a kamatcsökkentést jobbára külföldi sajtóorgánumokban.

Bártfai-Mager Andrea

Stiller Ákos

Az, hogy a külsős tagok nem fogják figyelembe venni a kamatcsökkentés objektív akadályait, már kinevezésükkor egy kockázat volt. Ugyanis az, hogy a kormánypárt támogatta őket, magában hordozza a veszélyt, hogy egyszer megvalósítják a Fidesz régi kamatcsökkentő álmait. A tavaly tavasszal, 2017-ig kinevezett külső tagok egytől egyig Járai Zsigmondhoz köthetőek (aki a Fidesz holdudvarába tartozó közgazdászok első számú szereplője volt korábban). Hárman a Magyar Nemzeti Bankban dolgoztak Járai 2001-2007 közötti jegybankelnöksége alatt, a negyedikkel kevésbé formális viszonyban volt.

A kormánypárt már a 2010-es választási győzelem előtt követelte a kamatvágást, és keményen támadta a jegybank elnökét. Ebben szerepet játszhatott, hogy a kormánynak nem felelt meg egy vele szemben álló, független jegybank, amely szigorú monetáris politikával ellensúlyozza a kormány fiskális lazításra tett kísérleteit (például az infláció vagy a pénzügyi rendszer kockázatainak növekedését kamatemeléssel kompenzálja).

Mire számítanak?

A monetáris tanács szerint az európai válságkezelő intézkedések idővel beváltják a hozzájuk fűzött reményeket, és 2013-ban az európai konjunktúra folyamatosan erősödhet. A magyar gazdaság növekedési kilátásai romlottak, a kibocsátás 2013-ban is csak lassan növekedhet – írja a közlemény. A nemzeti bank legfrisebb adatai szerint 1,4 százalékkal csökken, jövőre pedig 0,7 százalékkal nőhet a magyar bruttó hazai össztermék. Ez rosszabb a korábbi várakozásnál, melyben idénre 0,8 százalékos visszaesést, jövőre ugyanekkora növekedést vártak.

A tanács megjegyzi, hogy a makrogazdasági folyamatok várható alakulását és ezzel összefüggésben a monetáris politika mozgásterét jelentős bizonytalanság övezi. A monetáris politikai lépeseket elsősorban az inflációs folyamatok várható alakulása, a gazdaság ciklikus helyzete és a kockázati megítélés befolyásolja.

A pénzügyi piaci környezet alakulása ugyancsak érdemben befolyásolhatja a monetáris politikai lépéseket. A monetáris tanács a kockázati megítélés alakulásával kapcsolatban a jelenleginél kedvezőbb és kedvezőtlenebb helyzet kialakulására is lát esélyt. A kockázati felárak mérséklődését támogathatja a várakozásoknál sikeresebb európai válságkezelés, valamint az államadósság finanszírozásának kockázatait mérséklő hazai gazdaságpolitikai intézkedések. Ugyanakkor amennyiben a kormányzat, az Európai Bizottság és az IMF közötti megállapodás meghiúsul vagy számottevően elhúzódik, akkor a kockázati felárak érdemben emelkedhetnek.